Após a maré baixar: Quais projetos Web3 continuam lucrando?

Qual é o patamar mínimo de sobrevivência para projetos cripto após o estouro da bolha?

Na época em que qualquer história era vendida e avaliações nas alturas eram comuns, o fluxo de caixa parecia dispensável. Essa realidade ficou para trás.

O capital de risco está recuando e a liquidez rareando. Neste cenário, a capacidade de gerar lucros reais e manter fluxo de caixa positivo tornou-se o primeiro teste dos fundamentos de qualquer projeto.

Enquanto isso, alguns projetos conseguem atravessar os ciclos mantendo receitas constantes. Segundo a DeFiLlama, em outubro de 2025, os três maiores projetos cripto em receita — Tether, Circle e Hyperliquid — arrecadaram, respectivamente, US$ 688 milhões, US$ 237 milhões e US$ 102 milhões em receita mensal.

Este artigo explora esses projetos com fluxo de caixa autêntico. A maioria deles se apoia em dois motores centrais: trading e atenção. Essas são as duas fontes de valor mais fundamentais do mundo dos negócios — e o cripto não foge à regra.

Exchanges Centralizadas: O Modelo de Receita Mais Estável

No setor cripto, é consenso: as exchanges figuram entre os negócios mais lucrativos.

As exchanges obtêm receita principalmente por meio de taxas de trading e de listagem. Veja o exemplo da Binance: seus volumes de spot e derivativos representam de 30% a 40% de todo o mercado. Mesmo nos mercados mais adversos de 2022, a empresa registrou US$ 12 bilhões em receita anual — e em períodos de alta, esse número cresce ainda mais. (Fonte: CryptoQuant)

Resumindo: enquanto houver trading, as exchanges lucram.

A Coinbase é outro caso emblemático. Como empresa listada em bolsa, suas informações são transparentes: no terceiro trimestre de 2025, a Coinbase reportou US$ 1,9 bilhão em receita e US$ 433 milhões em lucro líquido. O trading responde por mais da metade desse valor, com o restante vindo de assinaturas e serviços. Outros grandes nomes, como Kraken e OKX, também apresentam bons resultados — a Kraken teria faturado cerca de US$ 1,5 bilhão em 2024.

As CEXs se destacam porque geram receita direta por meio do trading. Ao contrário de muitos projetos ainda tentando provar seus modelos de negócio, as CEXs já arrecadam taxas reais de serviço.

Em síntese, à medida que a narrativa perde força e o capital especulativo desaparece, as CEXs estão entre os poucos players capazes de sobreviver de forma independente, sem depender de recursos externos.

Projetos On-Chain: DEXs de perpétuos, stablecoins e blockchains públicas

Segundo a DefiLlama (em 27 de novembro de 2025), os dez principais protocolos on-chain por receita nos últimos 30 dias estão listados abaixo.

Tether e Circle lideram com folga. Graças ao spread dos rendimentos dos Treasuries dos EUA por trás de USDT e USDC, essas duas emissoras de stablecoins faturam quase US$ 1 bilhão por mês. Hyperliquid aparece como o protocolo de derivativos on-chain mais lucrativo. O crescimento acelerado de projetos como Pumpfun reforça o velho ditado: “É melhor vender moedas do que negociá-las, e melhor vender ferramentas do que pás” — essa lógica continua vigente no mercado cripto.

Vale ressaltar que novatos como Axiom Pro e Lighter, mesmo menores, já encontraram seu caminho para um fluxo de caixa positivo.

DEXs de perpétuos: Receita Real para Protocolos On-Chain

Em 2025, Hyperliquid foi o grande destaque entre as DEXs de perpétuos.

A Hyperliquid é uma plataforma descentralizada de perpétuos com blockchain própria e sistema de correspondência de ordens. Seu crescimento foi impressionante: apenas em agosto de 2025, processou US$ 383 bilhões em volume de trading e gerou US$ 106 milhões em receita. A plataforma destina 32% dessa receita para recomprar e queimar seus tokens nativos. Segundo @wublockchain12, a equipe da Hyperliquid desbloqueou 1,75 milhão de HYPE (US$ 60,4 milhões), sem aporte externo ou pressão de venda, usando a receita do protocolo para recompras.

Para um projeto on-chain, isso equivale à eficiência de receita das CEXs. Mais relevante: a Hyperliquid realmente gera lucros e os reinveste na economia do próprio token — criando uma conexão direta entre receita do protocolo e valor do token.

Pense agora na Uniswap.

Durante anos, a Uniswap foi criticada por “explorar” os detentores de tokens: cobrava 0,3% de taxa por trade, tudo destinado aos LPs (provedores de liquidez), enquanto os detentores de UNI não recebiam nada.

Em novembro de 2025, a Uniswap anunciou planos para implementar um mecanismo de compartilhamento de taxas do protocolo e utilizar parte da receita histórica para recomprar e queimar UNI. Estimativas apontam que, se isso fosse feito antes, US$ 150 milhões poderiam ter sido usados para queima de tokens apenas nos dez primeiros meses do ano. A notícia fez o UNI disparar 40% em um único dia. Embora a fatia de mercado da Uniswap tenha caído de 60% para 15%, a proposta ainda pode redefinir os fundamentos do UNI. Após o anúncio, @EmberCN identificou um investidor de UNI (possivelmente o Variant Fund) transferindo milhões de $UNI (US$ 27,08 milhões) para a Coinbase Prime — provavelmente para vender no pico.

Em resumo, o antigo modelo de DEX baseado em especulação via airdrop (distribuição gratuita de tokens) está se esgotando. Apenas projetos que alcançam receita estável e de ciclo fechado conseguem reter usuários de fato.

Stablecoins e blockchains públicas: Renda Passiva de Juros

Além do trading, projetos de infraestrutura como emissores de stablecoins e blockchains públicas de grande tráfego seguem atraindo capital.

Tether: A Máquina de Geração de Caixa Imparável

A Tether, responsável pelo USDT, opera de modo direto: para cada US$ 1 depositado para emissão de USDT, a empresa investe em Treasuries, commercial papers e outros ativos de baixo risco e rendimento, ficando com os juros. Com a alta global das taxas, os lucros dispararam — US$ 13,4 bilhões de lucro líquido em 2024 e projeção de US$ 15 bilhões em 2025, aproximando-se de gigantes como Goldman Sachs. @Phyrex_Ni destacou recentemente que, mesmo após um rebaixamento de rating, a Tether segue sendo uma máquina de geração de caixa, recebendo passivamente mais de US$ 130 bilhões em colateral de Treasuries dos EUA.

A Circle, emissora do USDC, tem circulação e lucros um pouco menores, mas ainda arrecadou mais de US$ 1,6 bilhão em 2024, com 99% vindo de juros. As margens da Circle são menores que as da Tether, em parte devido à partilha de receitas com a Coinbase. Em suma, emissores de stablecoins são verdadeiras impressoras de dinheiro — não precisam criar narrativas ou captar recursos, apenas dependem da disposição dos usuários em depositar. Em mercados de baixa, esses projetos voltados à poupança prosperam. @BTCdayu também chama stablecoins de excelente negócio — recebendo juros globais, com a Circle liderando a renda passiva em stablecoins.

Blockchains públicas: Ganhos pelo Uso, Não por Incentivos

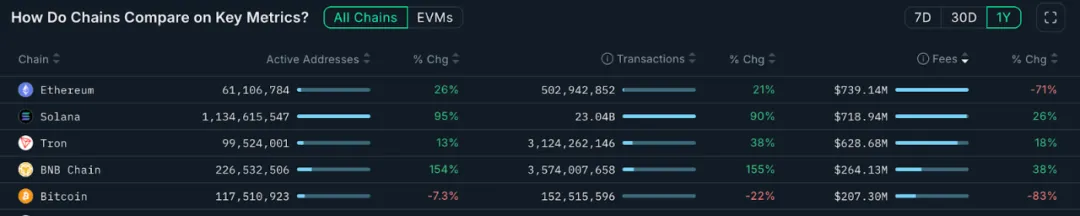

As blockchains públicas de rede principal monetizam de forma direta por meio das taxas de gás. Confira o gráfico da Nansen.ai:

No último ano, as receitas com taxas de gás mostram quais blockchains têm uso real. O Ethereum arrecadou US$ 739 milhões, ainda na liderança, mas com recuo de 71% em relação ao ano anterior devido ao upgrade Dencun e à migração para L2. Solana, por sua vez, faturou US$ 719 milhões — alta de 26% — impulsionada pelo crescimento de memes e agentes de IA. Tron embolsou US$ 628 milhões, alta de 18%. O Bitcoin ficou com US$ 207 milhões, em forte queda após o arrefecimento das negociações de inscriptions.

A BNB Chain arrecadou US$ 264 milhões no ano, alta de 38%, liderando o crescimento entre as blockchains públicas mainstream. Embora sua receita ainda seja inferior à de ETH, SOL e TRX, o aumento no volume de trading e nos endereços ativos sinaliza expansão de casos de uso e base de usuários mais diversa. O crescimento constante da BNB Chain fortalece seu ecossistema.

Blockchains públicas funcionam como fornecedores de infraestrutura essencial — independentemente de quem está garimpando ouro, todos precisam de água, energia e estradas. Esses projetos de base podem não gerar hype imediato, mas entregam estabilidade e resiliência ao longo dos ciclos.

Negócios Guiados por KOL: Monetizando Atenção

Se trading e infraestrutura são modelos de negócio evidentes, a economia da atenção é o “jogo oculto” do cripto — pense em KOLs e agências.

Neste ano, os KOLs cripto se tornaram o centro das atenções e do tráfego.

Principais influenciadores no X, Telegram e YouTube alavancam seu alcance para diversificar receitas — promoções pagas, assinaturas de comunidade, cursos monetizados e mais. No mercado, comenta-se que KOLs de médio porte ou maiores podem faturar US$ 10.000 por mês apenas com promoções. Com a demanda crescente por conteúdo de qualidade, apenas KOLs que conquistam a confiança do público por expertise, critério ou engajamento profundo sobrevivem aos ciclos. Essa tendência está reformulando o cenário de conteúdo: os impacientes saem, enquanto os de longo prazo permanecem.

Existe ainda uma terceira camada de monetização da atenção: as rodadas de captação dos KOLs. Nelas, KOLs atuam como players do mercado primário, adquirindo tokens de projetos com desconto em troca de exposição — tokens de influência em estágio inicial que contornam totalmente os VCs.

Um ecossistema completo de matchmaking se formou em torno dos KOLs, com agências atuando como brokers de tráfego — conectando projetos aos influenciadores certos. Todo esse pipeline começa a se assemelhar a um sistema avançado de anúncios. Para conhecer mais sobre esses modelos de KOLs e agências, confira nosso artigo aprofundado “Inside the KOL Round: A Wealth Experiment Driven by Traffic” (https://x.com/BiteyeCN/status/1986748741592711374), que mergulha na economia real envolvida.

No fim, a economia da atenção gira em torno da monetização da confiança. Em mercados de baixa, a confiança é ainda mais escassa — e o critério para monetização se torna mais rigoroso.

Conclusão

Projetos que mantêm fluxo de caixa durante o inverno cripto comprovam um ponto: trading e atenção são a base do setor.

Por um lado, sejam exchanges centralizadas (CEXs) ou descentralizadas, plataformas de trading com forte atividade de usuários geram receita estável via taxas. Esse modelo direto permite autossuficiência mesmo com a saída do capital. Por outro, KOLs focados em atenção do usuário monetizam valor por meio de anúncios e serviços.

Modelos mais diversos podem surgir no futuro, mas projetos que constroem receita real em períodos de baixa estarão melhor posicionados para liderar a próxima fase. Em contrapartida, quem depende apenas de storytelling e não tem receita genuína — mesmo que surfe hypes passageiros — tende a desaparecer.

Declaração:

- Este artigo é uma reprodução de [Biteye], com direitos autorais do autor original [Viee]. Para qualquer questão sobre republicação, entre em contato com a equipe Gate Learn para atendimento conforme os procedimentos aplicáveis.

- Aviso legal: As opiniões expressas neste artigo são do autor e não constituem recomendação de investimento.

- Outras versões em idiomas são traduzidas pela equipe Gate Learn. Sem menção à Gate, é proibida a reprodução, distribuição ou plágio do artigo traduzido.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025