Autor: Ryan Watkins

Tradução: Deep潮 TechFlow

Introdução: Em 2026, a economia cripto encontra-se no seu período de transformação mais crítico dos últimos 8 anos. Este artigo explora profundamente como o mercado fez uma “aterragem suave” após as expectativas excessivas de 2021, e como está a construir gradualmente uma estrutura de avaliação baseada em fluxo de caixa e casos de uso reais.

O autor explica as dores dos últimos quatro anos através do “Efeito Rainha Vermelha” e aponta que, com a flexibilização da regulamentação nos EUA e a explosão de aplicações empresariais, os ativos cripto estão a passar de uma especulação cíclica para um crescimento de tendência de longo prazo.

Diante de uma crise de confiança global e da depreciação monetária, isto não é apenas uma recuperação de uma indústria, mas o surgimento de um sistema financeiro paralelo. Para investidores profundamente envolvidos no Web3, isto não é apenas uma reformulação cognitiva, mas uma oportunidade de entrada subestimada e de ciclo cruzado.

O texto completo segue:

Pontos principais

- Esta classe de ativos gastou prematuramente as expectativas em 2021; desde então, as avaliações têm regressado de forma racional, e atualmente os ativos de alta qualidade estão a atingir avaliações razoáveis.

- Com a flexibilização do ambiente regulatório nos EUA, a alinhamento de interesses (Alignment) e a captura de valor (Value Capture) dos tokens finalmente encontram uma oportunidade, tornando os tokens mais valiosos para investimento.

- O crescimento da economia cripto está a passar de um ciclo (Cyclical) para uma tendência secular (Secular), e a indústria já criou alguns casos de uso valiosos além do Bitcoin.

- As blockchains vencedoras estão a consolidar-se como padrão para startups e grandes empresas, tornando-se centros de negócios de crescimento rápido em todo o mundo.

- Após quatro anos de mercado em baixa com altcoins, o sentimento de mercado atingiu o fundo, e as oportunidades de longo prazo dos principais projetos estão subavaliadas pelo mercado, com poucos analistas a considerarem crescimento exponencial nos modelos.

- Embora os principais projetos possam prosperar na próxima era da economia cripto, a pressão para cumprir as expectativas e a competição empresarial irão eliminar os participantes mais fracos.

- Nada é mais poderoso do que a ideia de que “o momento está maduro”; a economia cripto nunca foi tão implacável quanto agora.

Nos meus oito anos nesta indústria, a economia cripto está na maior transformação que já testemunhei. Instituições estão acumulando posições, enquanto os cypherpunks pioneiros diversificam suas fortunas. Empresas preparam-se para o crescimento em curva S, enquanto desenvolvedores nativos frustrados estão a abandonar o setor. Governos estão a conduzir a transformação financeira global para a blockchain, enquanto traders de curto prazo continuam preocupados com os movimentos nos gráficos. Mercados emergentes celebram a democratização financeira, enquanto os ativistas nos EUA lamentam que tudo não passe de um jogo de azar.

Recentemente, há muitos artigos a questionar “qual período da história a economia cripto mais se assemelha”. Os otimistas comparam com o período após o estouro da bolha da internet, acreditando que a era de especulação do setor acabou, e que vencedores de longo prazo como Google e Amazon irão emergir e subir na curva S. Os pessimistas comparam com mercados emergentes, como alguns do século 2010, sugerindo que a proteção fraca dos investidores e a escassez de capital de longo prazo podem levar a um desempenho fraco dos ativos, mesmo com a indústria a prosperar.

Ambas as visões têm mérito. Afinal, a história é o melhor guia além da experiência. Contudo, as analogias têm limites na sua capacidade de nos inspirar. Ainda precisamos entender a economia cripto no seu contexto macroeconômico e tecnológico. O mercado não é uma entidade única — é composto por muitos atores e histórias interligadas, mas distintas.

A seguir, minha melhor avaliação sobre as fases passadas e os caminhos futuros.

Ciclo da Rainha Vermelha (The Red Queen’s Cycle)

“Agora, aqui, você vê, precisa correr desesperadamente para ficar no mesmo lugar. Se quiser ir a outro lugar, precisa correr pelo menos duas vezes mais rápido!”

— Lewis Carroll

Em muitos aspetos, as expectativas são a única coisa que importa nos mercados financeiros. Superar as expectativas faz o preço subir; não atingir as expectativas faz o preço cair. Com o tempo, as expectativas oscilam como um pêndulo, e os retornos futuros tendem a ser negativamente correlacionados com elas.

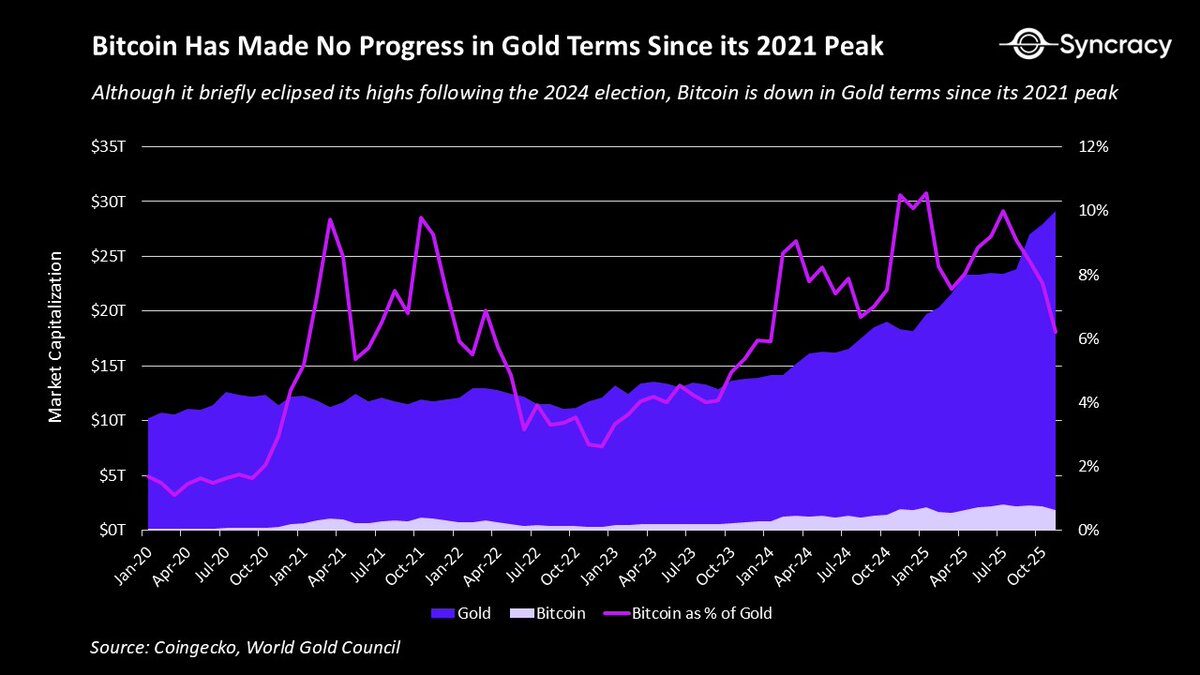

Em 2021, a economia cripto gastou expectativas muito além do que a maioria compreendia. Em certos aspetos, esse superaquecimento era evidente, como as ações de DeFi com múltiplos de 500 no P/S, ou quando oito plataformas de contratos inteligentes tinham avaliações acima de 100 mil milhões de dólares. Sem falar nas loucuras do metaverso e NFTs. Mas o gráfico que melhor reflete isso é o relação Bitcoin/Ouro.

Apesar de avanços, o preço do Bitcoin em relação ao ouro desde 2021 nunca atingiu uma nova máxima, na verdade continua em queda. Quem poderia imaginar que, após a entrada do Bitcoin na narrativa de “capital global cripto” de Trump, e após o lançamento do ETF mais bem-sucedido da história, o Bitcoin, como ouro digital, estivesse a ter um desempenho inferior ao de quatro anos atrás, enquanto o dólar se depreciava sistematicamente?

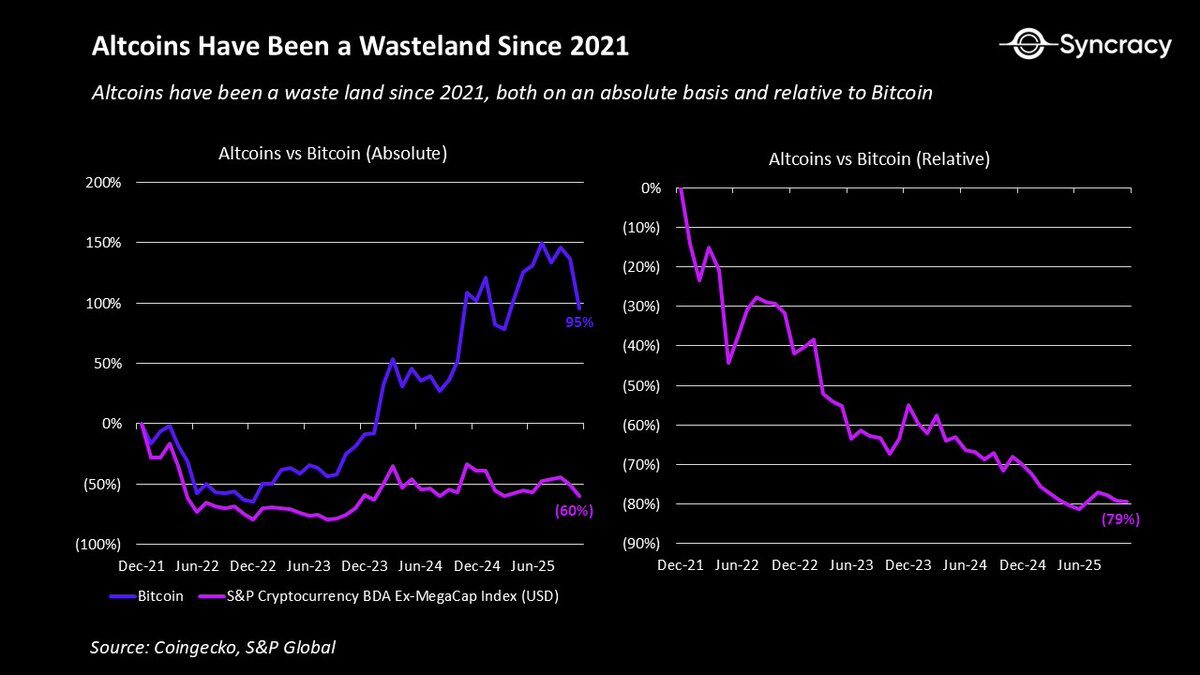

Quanto a outros ativos, a situação é ainda pior. A maioria dos projetos entrou neste ciclo com uma série de problemas estruturais que agravaram os desafios de responder às expectativas extremas:

- A maior parte da receita dos projetos é cíclica, baseada na contínua valorização dos ativos;

- Incerteza regulatória impede a participação de instituições e empresas;

- Estruturas de propriedade dupla (Dual ownership structures) criam desalinhamento de interesses entre insiders e investidores de tokens no mercado aberto;

- Falta de regulamentação de divulgação leva a assimetrias de informação entre as equipes dos projetos e a comunidade;

- Ausência de uma estrutura de avaliação comum aumenta a volatilidade e impede uma base sólida de preços.

A combinação desses problemas faz com que a maioria dos tokens continue a “sangrar”, com poucos atingindo os picos de 2021. Isso causa um impacto psicológico enorme, pois pouco há na vida que seja mais frustrante do que “esforçar-se continuamente e não obter retorno”.

Para os especuladores e investidores que veem as criptomoedas como uma forma fácil de enriquecer, essa decepção é ainda mais intensa. Com o tempo, essa luta gerou um cansaço generalizado na indústria.

Claro, é um processo saudável. Esforços medíocres não devem continuar a gerar resultados extraordinários como no passado. A era do “vaporware” antes de 2022, que permitia criar fortunas, claramente não é sustentável.

No entanto, uma esperança surge: esses problemas já são amplamente compreendidos, e os preços já refletem essas expectativas. Hoje, além do Bitcoin, poucos nativos cripto consideram argumentos de fundamentos de longo prazo. Após quatro anos de dor, essa classe de ativos agora possui os ingredientes necessários para surpreender novamente o mercado.

Economia cripto após o despertar

Como mencionado anteriormente, ao entrar neste ciclo, a economia cripto tinha muitos problemas estruturais. Felizmente, todos estão cientes disso agora, e muitos desses problemas estão a se tornar história.

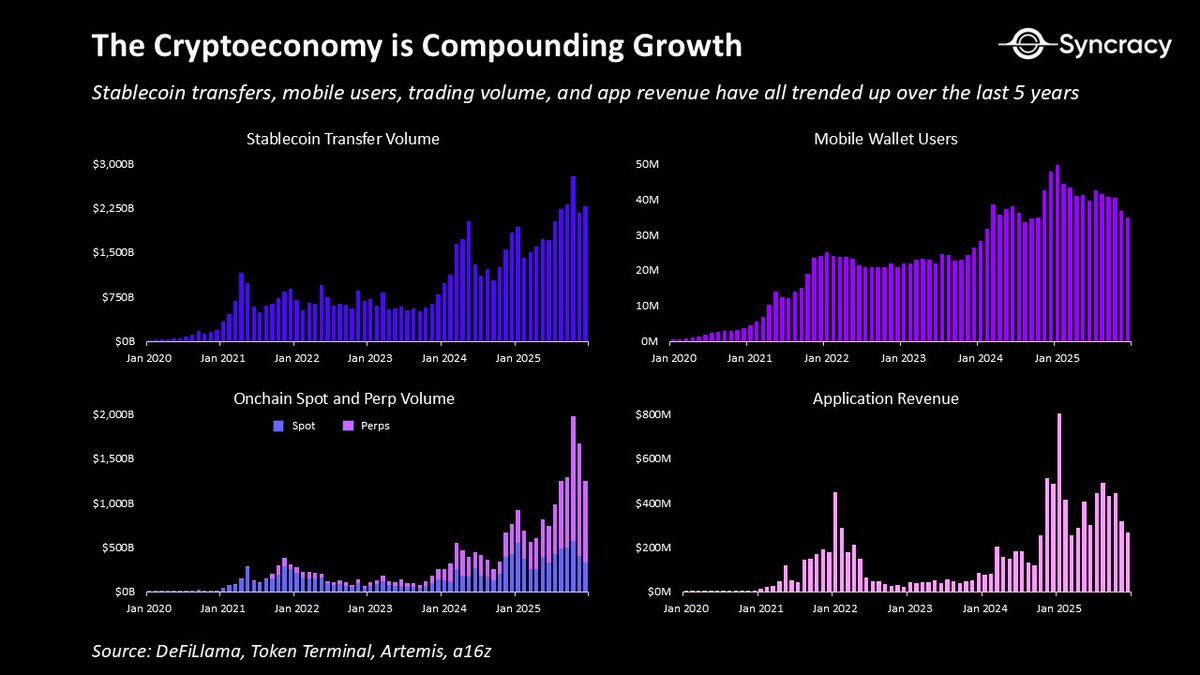

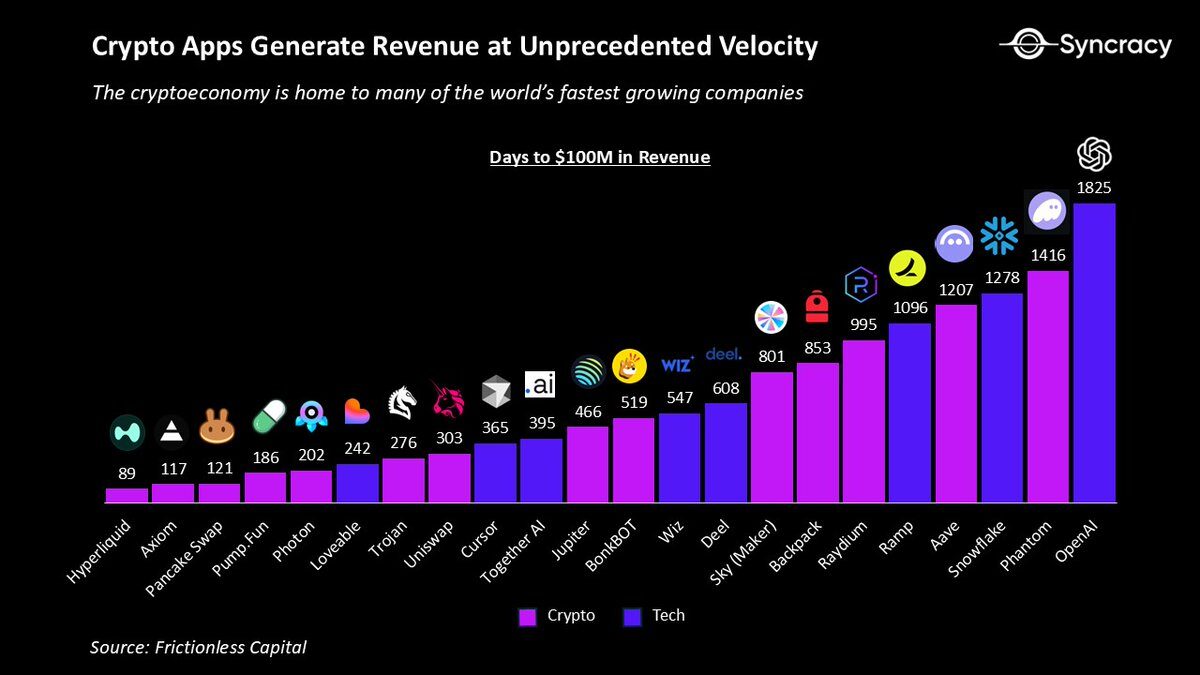

Primeiro, além do ouro digital, já existem muitos casos de uso com crescimento composto, e mais estão em transição. Nos últimos anos, a economia cripto produziu:

- Plataformas peer-to-peer: permitindo que os usuários negociem e executem contratos sem intermediários governamentais ou corporativos.

- Dólares digitais: que podem ser armazenados e transferidos em qualquer lugar do mundo com internet, oferecendo uma moeda barata e confiável para bilhões.

- Exchanges permissionless: permitindo que qualquer pessoa, em qualquer lugar, negocie 24/7 ativos globais de alta qualidade de forma transparente.

- Novos instrumentos derivativos: como contratos de eventos e swaps perpétuos, oferecendo previsões valiosas e descoberta de preços mais eficiente.

- Mercados globais de garantias: permitindo que usuários acessem crédito de forma permissionless através de infraestrutura transparente e automatizada, reduzindo riscos de contraparte.

- Plataformas de criação de ativos democratizadas: permitindo que indivíduos e instituições emitam ativos negociáveis a custos mínimos.

- Plataformas de financiamento abertas: possibilitando que qualquer pessoa no mundo levante fundos para seus negócios, superando limitações econômicas locais.

- Redes de infraestrutura física (DePIN): usando crowdfunding para distribuir operações a operadores independentes, criando infraestrutura mais escalável e resiliente.

Esta não é uma lista exaustiva de todos os casos de uso de valor que a indústria já construiu até agora. Mas o importante é que muitos desses casos estão a mostrar valor real, e independentemente do movimento dos preços dos ativos cripto, eles continuam a crescer.

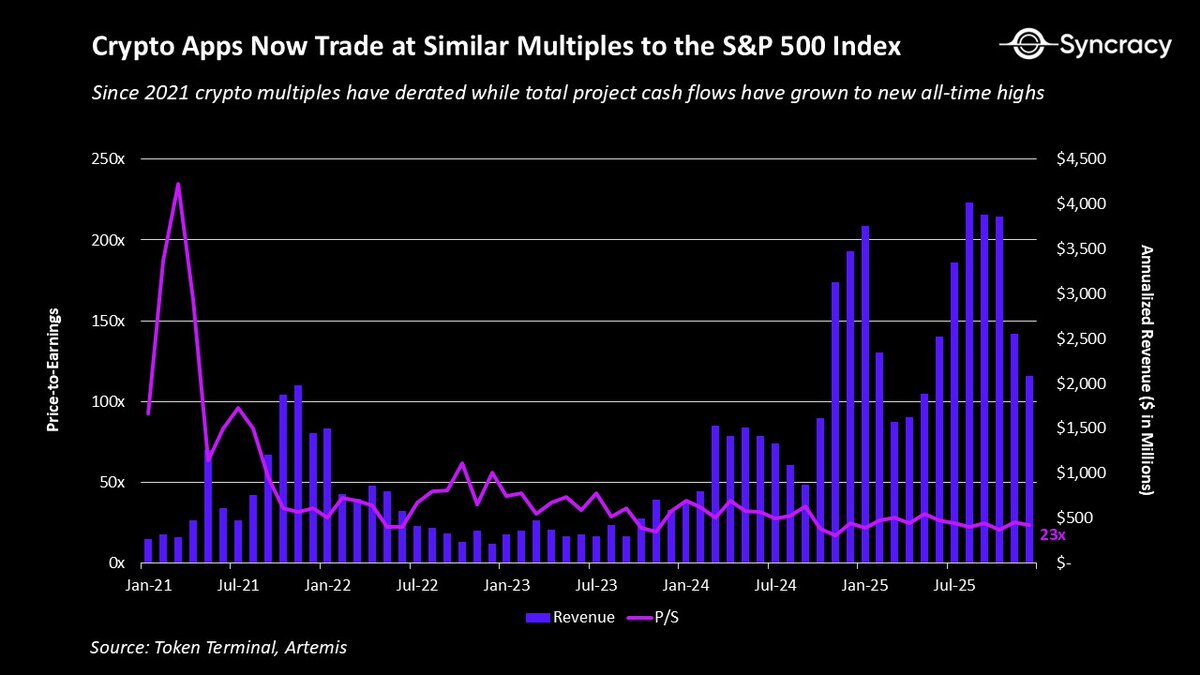

Simultaneamente, com a redução da pressão regulatória e a crescente consciência dos custos de desalinhamento de interesses, os modelos de dualidade de ações e tokens (Dual equity–token models) estão a ser ajustados. Muitos projetos existentes estão a consolidar ativos e receitas em um único token, enquanto outros estão a separar claramente as receitas on-chain, de propriedade dos detentores de tokens, das receitas off-chain, de propriedade dos acionistas. Além disso, com a maturidade de provedores de dados de terceiros, as práticas de divulgação estão a melhorar, reduzindo a assimetria de informações e possibilitando análises melhores.

Ao mesmo tempo, há um consenso crescente de que, além de ativos raros de armazenamento de valor como Bitcoin (BTC) e Ethereum (ETH), 99,9% dos ativos precisam gerar fluxos de caixa (Cash flows). Com mais investidores fundamentados entrando na classe, esses frameworks serão ainda mais reforçados, aumentando a racionalidade.

Na verdade, se houver tempo suficiente, a ideia de “propriedade soberana de fluxo de caixa na cadeia” pode ser compreendida como uma revolução de mesma escala que a “armazenagem de valor digital soberana”. Afinal, quando foi a última vez na história que você pôde possuir ativos digitais não nominativos, e sempre que um programa é usado, ele paga de forma autônoma de qualquer lugar do mundo?

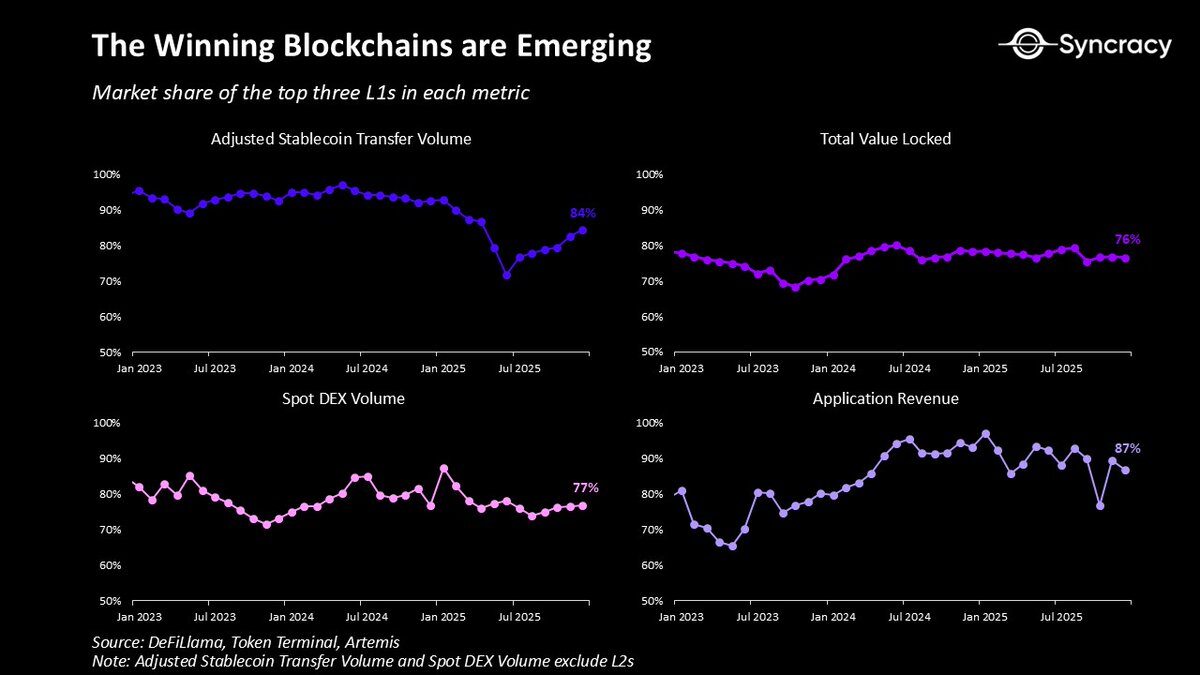

Neste contexto, as blockchains vencedoras estão a emergir como a base monetária e financeira da rede. Com o tempo, o efeito de rede do Ethereum, Solana e Hyperliquid tem aumentado, graças ao crescimento de seus ativos, aplicações, negócios e ecossistemas de usuários. Seu design permissionless e distribuição global fazem de suas plataformas os negócios de crescimento mais rápido do mundo, com eficiência de capital e velocidade de rotatividade de receita incomparáveis. A longo prazo, esses plataformas provavelmente suportarão o mercado potencial de aplicações financeiras (TAM), uma área que quase todas as principais fintechs estão a disputar atualmente.

Neste cenário, gigantes de Wall Street e Silicon Valley estão a acelerar seus planos de blockchain, o que não é surpreendente. Toda semana surgem novos anúncios de produtos, desde tokenização até stablecoins e tudo entre eles.

É importante notar que, ao contrário da era anterior da economia cripto, esses esforços não são experimentais, mas produtos de produção, construídos principalmente em blockchains públicas, e não em sistemas privados isolados.

À medida que os efeitos de regulamentação atrasada continuarem a penetrar no sistema nas próximas temporadas, essas atividades só irão acelerar. Com maior clareza regulatória, empresas e instituições finalmente poderão focar em como a blockchain pode ampliar oportunidades de receita, reduzir custos e desbloquear novos modelos de negócio.

Um dos sinais mais claros do momento é que poucos analistas de mercado criam modelos de crescimento exponencial. Segundo evidências anedóticas, muitos profissionais de venda e compra ao meu redor nem sequer consideram taxas de crescimento anuais superiores a 20%, receando parecer excessivamente otimistas.

Após quatro anos de dor e com avaliações já reajustadas, é hora de perguntar: e se tudo isso realmente alcançar um crescimento exponencial? E se “sonhar alto” novamente trouxer retornos?

Hora do crepúsculo

“Acender uma vela é lançar uma sombra.”

— Ursula LeGuin

Numa fresca manhã de outono de 2018, antes de começar mais um dia exaustivo no banco de investimento, entrei no escritório de um velho professor para conversar sobre tudo relacionado à blockchain. Depois de me sentar, ele me contou uma conversa que teve com um gestor de hedge de ações cético, que afirmava que as criptomoedas estavam entrando no inverno nuclear, sendo uma “busca por soluções para problemas”.

Após uma rápida explicação sobre a insustentabilidade da dívida soberana e a confiança institucional em declínio, ele me contou como respondeu ao cético: “10 anos depois, o mundo vai agradecer por termos criado esse sistema paralelo.”

Embora ainda não tenham passado dez anos, sua previsão pareceu bastante visionária, pois as criptomoedas estão cada vez mais parecidas com uma ideia de “momento maduro”.

Com esse espírito, que é também o núcleo desta matéria, quero provar que o mundo ainda subestima o que estamos construindo aqui. Para todos nós investidores, o mais relevante é que as oportunidades de longo prazo dos principais projetos estão subavaliadas.

A última parte é crucial, pois embora as criptomoedas possam ser implacáveis, seus tokens favoritos podem estar na direção do zero. O lado implacável das criptomoedas é que elas atraem uma concorrência cada vez mais feroz, e a pressão por resultados nunca foi tão grande. Como mencionei antes, com a entrada de instituições e empresas, é provável que muitos participantes fracos sejam eliminados. Isso não significa que eles irão ganhar tudo e tomar o controle da tecnologia, mas que apenas alguns jogadores nativos se tornarão os grandes vencedores na nova configuração do mundo.

O foco aqui não é ser cínico. Em todas as áreas de tecnologia emergente, 90% das startups fracassam. Nos próximos anos, podem surgir mais exemplos públicos de fracasso, mas isso não deve desviar sua atenção do panorama geral.

Talvez nenhuma tecnologia represente melhor o espírito do tempo atual do que as criptomoedas. A desconfiança na sociedade desenvolvida, os gastos insustentáveis dos países do G7, a depreciação descarada das maiores moedas do mundo, a desglobalização e fragmentação da ordem internacional, e o desejo crescente por um sistema novo, mais justo, além do antigo. À medida que o software continua a dominar o mundo, a IA torna-se o mais recente acelerador, e a geração mais jovem herda riqueza dos baby boomers, não há momento melhor para que a economia cripto saia de sua bolha.

Embora muitos analistas usem frameworks clássicos como o ciclo de Gartner ou a fase de “pós-frenzy” de Carlota Perez para definir esse momento, sugerindo que os melhores retornos já passaram e que estamos entrando numa fase mais utilitária, a realidade é muito mais interessante.

A economia cripto não é um mercado único totalmente maduro, mas uma coleção de produtos e negócios em diferentes curvas de adoção. Mais importante, quando uma tecnologia entra na fase de crescimento, a especulação não desaparece — ela apenas oscila com o humor e a inovação. Qualquer pessoa que diga que a era de especulação acabou, provavelmente está cansada ou simplesmente não conhece a história.

Manter uma postura cética é razoável, mas não se torne cínico. Estamos a reinventar o dinheiro, as finanças e as nossas instituições econômicas mais importantes. Isso deve ser desafiador, mas também divertido e empolgante.

Sua próxima missão é descobrir como aproveitar melhor essa realidade emergente, ao invés de ficar escrevendo threads intermináveis no Twitter para argumentar que tudo está condenado ao fracasso.

Porque, atravessando a névoa do desengano e da incerteza, aqueles dispostos a apostar na aurora de uma nova era terão uma oportunidade única na vida.