Рынки прогнозов в масштабе: прогноз на 2026 год

В 2025 году рынок событийных контрактов в США продемонстрировал резкий рост на фоне появления уникального катализатора. Оценка Kalshi выросла до 11 млрд долларов, Polymarket стремился к еще более высоким показателям, а крупные платформы — DraftKings, FanDuel и Robinhood — представили регулируемые продукты прогнозирования к чемпионату мира по футболу FIFA 2026, который пройдет в Северной Америке. По оценке Robinhood, рынки событий уже обеспечивают 300 млн долларов годовой выручки — это наиболее динамично растующее направление бизнеса, что свидетельствует о масштабном переходе торговли на основе мнений в финансовый мейнстрим.

Однако рост рынка сталкивается с регуляторными ограничениями. Платформы готовятся к всплеску интереса, связанному с чемпионатом мира, и рынки прогнозов становятся не столько продуктовым, сколько регуляторным вызовом. На практике команды строят решения с учетом юридической квалификации, юрисдикционных ограничений и определений расчетов, а не только пользовательского спроса. Ключевое значение приобретают возможности по соблюдению требований и партнерства по дистрибуции, что становится столь же важным, как и ликвидность. Конкуренция определяется не количеством рынков, а способностью работать в масштабах в рамках разрешенных регуляторных моделей.

Регуляторные противоречия

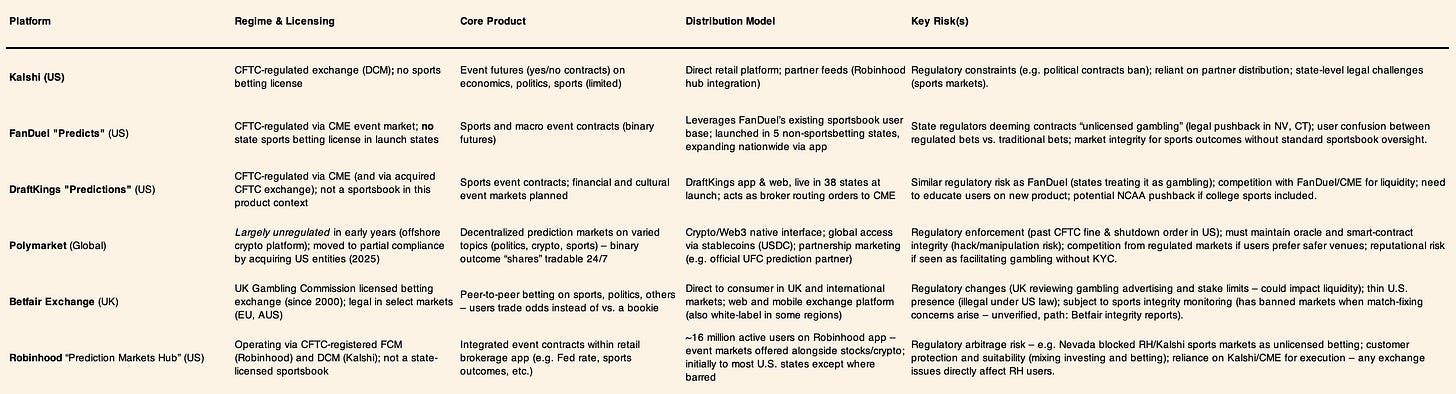

Комиссия по торговле товарными фьючерсами США (CFTC) разрешила ограниченный класс событийных контрактов, связанных с экономическими индикаторами, отклонив другие из-за признаков азартных игр. В сентябре 2023 года CFTC заблокировала попытку Kalshi разместить политические фьючерсы, однако последующее судебное разбирательство привело к ограниченному одобрению контрактов на президентские выборы. На уровне штатов регуляторы заняли более жесткую позицию по рынкам, смежным со спортом. В декабре 2025 года игорный регулятор Коннектикута выдал предписания о прекращении деятельности Kalshi, Robinhood и Crypto.com за предложение спортивных событийных контрактов, признанных нелицензированной азартной игрой. В Неваде были инициированы судебные разбирательства для остановки аналогичных продуктов, что привело к их отзыву в этом штате.

В ответ такие игроки, как FanDuel и DraftKings, ограничили предложение прогнозных продуктов юрисдикциями без легальных букмекерских контор, что подчеркивает: распределение определяется регуляторными рамками, а не пользовательским спросом. Ключевой вывод: масштаб определяет не инновация продукта, а регуляторная терпимость. Дизайн контрактов, условия расчетов, маркетинговая терминология и география запуска все чаще проектируются с расчетом на прохождение регуляторной проверки, а платформы, способные работать в рамках признанных моделей, получают устойчивое преимущество. В этом рынке регуляторная определенность становится барьером для конкурентов, а неопределенность — прямым ограничением роста.

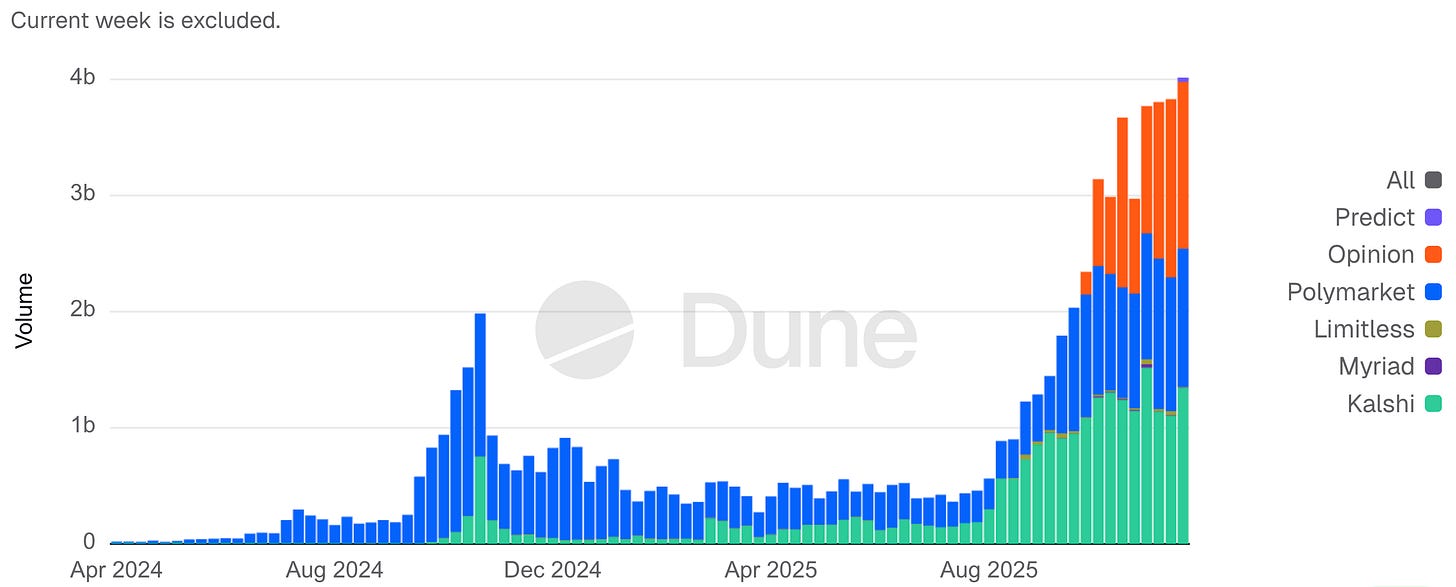

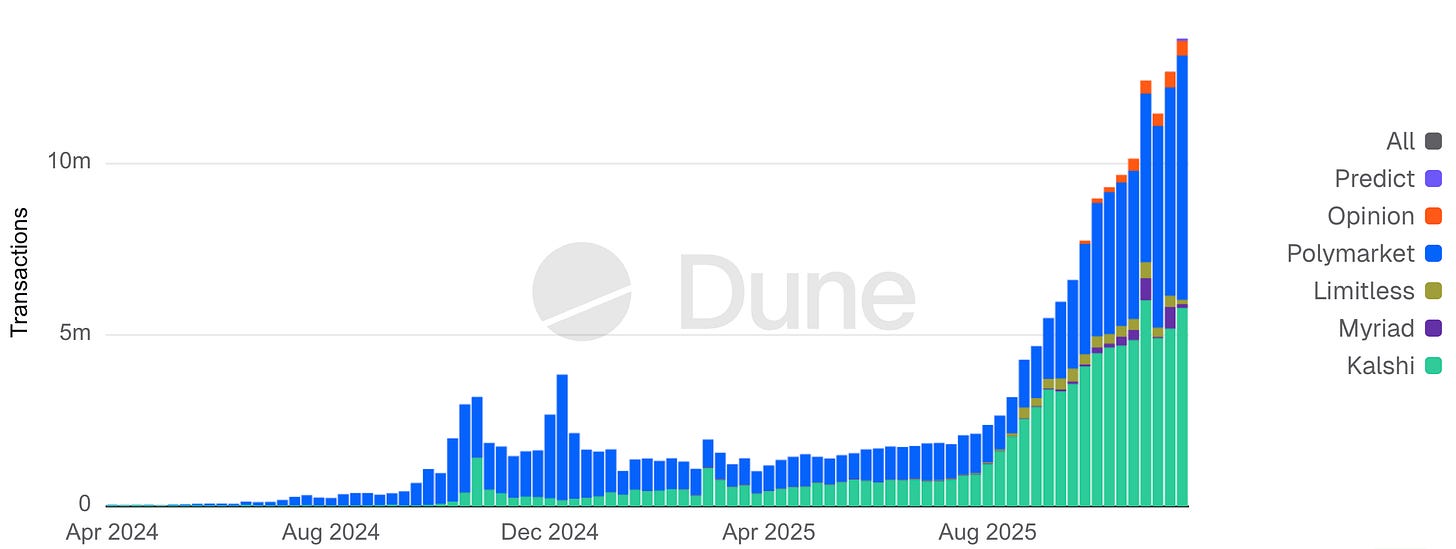

Недельный номинальный объем рынков прогнозов

Недельное количество транзакций на рынках прогнозов

Международные аналоги

Вне США устоявшиеся биржи ставок и новые режимы лицензирования показывают, что ликвидные событийные рынки могут существовать под контролем азартных игр, но с ограниченной экономикой и продуктовой линейкой. Британская Betfair Exchange демонстрирует возможность глубины при наличии букмекерской лицензии, однако прибыльность ограничена строгими правилами защиты потребителей. В Азии ставки в основном проходят через государственные монополии или офшорные площадки, что отражает высокий спрос, но и постоянные проблемы с соблюдением и честностью. Латинская Америка движется к формализации: в январе 2025 года Бразилия открыла регулируемый рынок ставок, чтобы превратить давний «серый» сектор в налогооблагаемую и контролируемую деятельность.

Общая тенденция одинакова по регионам: регуляторы закрывают лазейки. Модели розыгрышей и социальных казино, основанные на бесплатных токенах и призовой механике, ограничиваются или запрещаются в ряде юрисдикций, что повышает планку соблюдения требований для любых продуктов, находящихся на границе с азартными играми. Глобально направление — к ужесточению надзора, а не к разрешению серых зон.

On-chain платформы и требования комплаенса

Децентрализованные рынки прогнозов быстро росли за счет более быстрого и глобального доступа в ущерб соответствию требованиям регулирования. Polymarket, крипто-платформа, в январе 2022 года была оштрафована CFTC на 1,4 млн долларов за нерегистрированные события и обязана ограничить доступ пользователей из США. После этого Polymarket изменила стратегию: усилила контроль (пригласив бывших советников CFTC) и приобрела зарегистрированную организацию в 2025 году, что позволило снова запустить бета-версию в США в ноябре 2025 года. Объемы Polymarket выросли: по сообщениям, на одном вопросе по выборам 2024 года было поставлено 3,6 млрд долларов, а месячный объем достигал 2,6 млрд долларов к концу 2024 года. В 2025 году проект привлек голубых фишек при оценке около 12 млрд долларов.

Такие on-chain платформы обеспечивают быстрое создание рынков и расчеты через оракулы, но сталкиваются с компромиссом между скоростью и надежностью. Например, споры по управлению и оракулам могут задерживать результаты, а анонимность вызывает вопросы о манипуляциях рынком и инсайдерской торговле. Регуляторы также сохраняют настороженность: даже если код децентрализован, организаторы и провайдеры ликвидности могут попасть под действие закона (как показал случай Polymarket). Главная задача on-chain сектора на 2026 год — сочетать инновации (круглосуточные глобальные рынки, мгновенные расчеты в крипто) с достаточным уровнем комплаенса, чтобы удовлетворить регуляторов, не теряя открытого доступа, который сделал их популярными.

Пользовательское поведение и динамика объемов

В 2025 году использование рынков прогнозов резко выросло как в спортивных, так и в неспортивных событиях. По оценкам, совокупный номинальный объем увеличился более чем в десять раз по сравнению с 2024 годом, достигнув примерно 13 млрд долларов в месяц к концу 2025 года. Основным драйвером объема выступали спортивные рынки: частые события обеспечивали непрерывные мелкие сделки, тогда как политика и макроэкономика привлекали меньше, но существенно более крупные позиции.

Эта разница отражается в структуре рынка. На Kalshi спортивные контракты формировали большинство совокупного объема, что отражает повторное участие рекреационных пользователей. В то же время открытый интерес был смещен в сторону политики и экономики, что говорит о крупных вложениях на одну позицию. На Polymarket политические рынки также доминировали по открытому интересу, несмотря на меньшую частоту сделок. Таким образом, спорт максимизирует оборот, а неспортивные рынки концентрируют риск.

В результате сложились два архетипа участников. Спортивные пользователи ведут себя как флоу-трейдеры, делая много мелких ставок ради развлечения и привычки. Политические и макро-пользователи больше похожи на аллокаторов капитала, совершают меньше, но крупные сделки там, где выше информационное преимущество, хеджирующая ценность или влияние нарратива. Платформы сталкиваются с двойной задачей: поддерживать вовлеченность флоу-аудитории и сохранять доверие и надежность для рынков, управляемых капиталом.

Это объясняет и концентрацию рисков честности. В 2025 году споры в основном возникали вокруг неспортивных листингов, включая возражения регуляторов студенческого спорта США против рынков, связанных с решениями спортсменов-студентов. Платформы оперативно отзывали такие контракты, что подчеркивает: риск управления масштабируется с концентрацией капитала и информационной чувствительностью, а не с валовым объемом. Следовательно, долгосрочный рост зависит не столько от расширения спортивного потока, сколько от доказательства, что крупные неспортивные рынки могут работать честно, не скатываясь в регуляторные или репутационные проблемы.

Чемпионат мира 2026 года как стресс-тест системы

Чемпионат мира FIFA 2026, который совместно проводят США, Канада и Мексика, рассматривается как комплексный стресс-тест для инфраструктуры событийной торговли и регулируемых ставок, аналогично тому, как предыдущие мегасобытия в США выявляли узкие места систем под нагрузкой. В 1994 году чемпионат мира в США в основном испытывал на прочность физическую и организационную инфраструктуру в девяти городах, установив рекорд посещаемости турнира — 3 587 538 зрителей в сумме и в среднем 68 991 на матч. К 1996 году Олимпиада в Атланте сместила фокус на коммуникации, распространение информации и реагирование на инциденты.

Система IBM “Info ’96” централизовала тайминг и подсчет очков, а также распространяла результаты среди официальных лиц, СМИ и в публичных каналах, тогда как телеком-провайдеры расширили емкость сотовых сетей, а Motorola внедрила крупномасштабные радиосети для поддержки безопасности, транспорта и координации событий. Взрыв в Олимпийском парке 27 июля 1996 года показал, как быстро крупные системы переходят от оптимизации пропускной способности к приоритету целостности, устойчивости и координированного реагирования в условиях стресса.

В операционном плане Атланта также стала поворотным моментом для цифровой доставки информации: официальные интернет-платформы Олимпиады обработали сотни миллионов просмотров страниц и миллионы пользователей в 1996 году, а впоследствии — миллиарды взаимодействий и сотни миллионов пользователей, когда цифровое распространение стало основной инфраструктурой.

В 2026 году точка напряжения смещается в связанный цифровой и финансовый слой. Турнир расширяется до 48 команд и 104 матчей в 16 городах, что приводит к повторяющимся всплескам внимания и потока транзакций в короткие временные окна за примерно пять недель. Во время чемпионата мира 2022 года мировой оборот ставок оценивался в десятки миллиардов долларов, а пиковые матчи создавали экстремальные краткосрочные нагрузки на ликвидность и расчеты.

В 2026 году большая часть этой активности перемещается в регулируемую североамериканскую инфраструктуру: ставки на спорт легальны в 38 штатах США, а также в округе Колумбия и Пуэрто-Рико, что повышает вероятность прохождения потоков через KYC, платежные и мониторинговые системы, а не через офшор. Связь усиливается распределением через приложения: прямые трансляции, котировки и контракты, пополнение и вывод средств все чаще проходят в рамках одной мобильной сессии. Для событийных и прогнозных рынков точки напряжения очевидны: концентрация ликвидности и волатильность во время матчей, целостность расчетов (включая задержки данных и разрешение споров), дизайн продуктов с учетом федеральных и штатных границ, масштабируемость KYC, AML, ответственной игры и выводов средств в периоды пикового спроса.

Та же регуляторная и технологическая инфраструктура пройдет еще одно масштабное испытание на Олимпиаде 2028 года в Лос-Анджелесе, поэтому чемпионат мира 2026 года станет фильтрующим событием, способным вызвать регуляторное вмешательство, консолидацию платформ или уход с рынка, отделяя инфраструктуры, рассчитанные на эпизодический масштаб, от тех, что способны обеспечивать устойчивую, соответствующую требованиям массовую событийную торговлю.

Инновации в платежах и расчетах

Гипотеза конвергенции распространяется и на платежи: стейблкоины все чаще используются как операционная инфраструктура, а не спекулятивные активы. Большинство крипто-нативных рынков прогнозов используют стейблкоины USD для пополнения и расчетов, а регулируемые платформы тестируют аналогичные каналы. В декабре 2025 года Visa запустила пилотный проект в США, позволив банкам проводить расчеты 24/7 с использованием USDC от Circle на блокчейне, продолжив эксперименты с трансграничными стейблкоинами, начатые в 2023 году. В событийных рынках стейблкоины дают явные операционные преимущества, где это разрешено: мгновенные депозиты и выводы, глобальный охват без конвертации валюты и расчеты, соответствующие непрерывным торговым сессиям.

На практике стейблкоины функционируют в первую очередь как расчетное промежуточное звено. Пользователи рассматривают их как более быстрый способ ввода и вывода средств, а операторы выигрывают за счет снижения отказов по платежам, улучшения управления ликвидностью и почти мгновенных расчетов. В результате политика по стейблкоинам имеет вторичный эффект для рынков прогнозов: ограничения на работу с ними увеличивают трение и замедляют вывод средств, а регуляторная определенность позволяет глубже интегрировать их в инфраструктуру массовых букмекерских и брокерских платформ.

Однако этот путь встречает сопротивление регуляторов. Кристин Лагард в 2025 году предупредила, что частные стейблкоины несут риски для монетарной стабильности, и вновь выразила поддержку государственной цифровой евро. В обзоре финансовой стабильности ЕЦБ за ноябрь 2025 года также отмечается, что расширение использования стейблкоинов в платежах может подорвать фондирование банков и усложнить передачу политики. Наиболее вероятный сценарий 2026 года — постепенная интеграция: больше букмекеров принимают депозиты в стейблкоинах, платежные процессоры соединяют карты с крипто, а также ужесточаются меры по лицензированию, резервным аудитам и раскрытию информации, вместо полного перехода на крипто-нативные платежные рельсы.

Макроэкономический фон ликвидности

Критический взгляд необходим при оценке бума 2025 года: легкие деньги могут раздувать спекулятивные рынки. Решение ФРС США в конце 2025 года прекратить ужесточение денежно-кредитной политики может умеренно улучшить условия ликвидности в 2026 году, что важно скорее для аппетита к риску, чем для темпов внедрения. Для рынков прогнозов ликвидность влияет на интенсивность участия: больше денег — больше объемов, а ужесточение условий может снизить спекулятивную активность на периферии.

Тем не менее, рост объемов в 2025 году пришелся на период высоких ставок, что говорит о том, что рынки прогнозов не зависят только от ликвидности. Более полезно рассматривать макро-ликвидность как ускоритель, а не как главный драйвер. Базовое внедрение объясняется секулярными факторами: массовым распространением через брокеров и букмекеров, упрощением продукта и ростом культурного принятия событийной торговли. Денежные условия влияют на амплитуду, то есть на то, насколько активно пользователи используют капитал, но не определяют сам факт внедрения.

Это различие важно для стратегии платформ. Более жесткая ликвидность может сократить объемы, не опровергая гипотезу конвергенции, а более легкая — усилить вовлеченность и ускорить консолидацию в пользу платформ с регуляторным разрешением, дистрибуцией и контролем расчетов. Макро-шоки могут влиять на краткосрочное поведение, особенно вокруг контрактов на экономические события, но они выступают как источник волатильности, а не как структурный фактор. Вкратце, ликвидность задает рамки, но не определяет результат.

«Недостающий элемент»: дистрибуция через суперприложения и защитные рвы

Один вопрос остается открытым: кто будет контролировать пользовательский интерфейс конвергированных продуктов торговли и ставок? Формируется консенсус: дистрибуция — главное, а настоящий защитный ров — это владение отношениями с клиентом в экосистеме суперприложения. Это приводит к бурным партнерствам: биржи хотят миллионы розничных пользователей (отсюда сделки CME с FanDuel и DraftKings), а потребительские платформы ищут уникальный контент (отсюда альянс Robinhood с Kalshi и покупка DraftKings небольшой биржи CFTC). Модель напоминает брокерское или суперприложение: акции, опционы, крипто и событийные контракты — все в одном месте, чтобы пользователь не покидал платформу.

Рынки прогнозов необычайно чувствительны к ликвидности и доверию, потому что ценность для пользователя зависит от уверенности в надежном клиринге и расчетах. Тонкие рынки быстро затухают, а ликвидные — накапливают эффект. Платформы, которые могут привлекать пользователей через существующие брокерские или букмекерские каналы с низкой маржинальной стоимостью привлечения и готовыми rails для KYC и пополнения, получают структурное преимущество перед отдельными площадками, которым приходится строить ликвидность с нуля. В этом смысле рынки прогнозов больше похожи на торговлю опционами, чем на соцсети: не новизна, а глубина и надежность — ключевой фактор. Поэтому спор «фича или продукт» все чаще решается дистрибуцией, а не технологией.

Успех Robinhood подтверждает этот тезис: в 2025 году компания запустила торговлю событиями для части активных трейдеров и быстро получила отклик, а ARK Invest оценила повторяющуюся выручку в 300 млн долларов к концу года. Модель защитного рва: отдельный рынок прогнозов (пусть и инновационный) может не выдержать конкуренции с крупными игроками, использующими свою базу пользователей. У FanDuel более 12 млн пользователей, и интеграция событийных контрактов на базе CME сразу обеспечила ликвидность и доверие в пяти штатах. DraftKings сделал то же в 38 штатах. Для сравнения, Kalshi и Polymarket годами строили ликвидность с нуля; теперь они все чаще ищут партнерства по дистрибуции (Robinhood, Underdog Fantasy, даже UFC для Polymarket).

Вероятный итог — несколько крупных агрегаторов, получивших сетевые эффекты и регуляторное одобрение, а более мелкие площадки либо специализируются (например, только на крипто-событиях), либо поглощаются.

Есть и конвергенция суперприложений с финтехом и медиа: в обозримом будущем можно представить приложение вроде PayPal или CashApp, где рынки прогнозов соседствуют с платежами и торговлей акциями. Крупные технологические и медиа-компании проявляют интерес к этой сфере для повышения вовлеченности: например, Apple, Amazon и ESPN в 2023–2025 годах рассматривали партнерства или функции спортивных ставок, что может перерасти в более широкие предложения по торговле событиями в их экосистемах. «Недостающий элемент» может появиться, когда технологический гигант полностью интегрирует рынки прогнозов в суперприложение, объединив соцновости, ставки и инвестиции в одной платформе — и создать защитный ров, который вряд ли смогут повторить отдельные операторы.

До тех пор между биржами, букмекерами и брокерами идет гонка за закрепление пользователей. Ключевой стратегический вопрос 2026 года: станут ли рынки прогнозов одной из функций крупных финансовых приложений или останутся отдельной вертикалью? Первые признаки указывают на интеграцию: лидируют те, у кого самая широкая дистрибуция (миллионы счетов и узнаваемый бренд).

Однако регуляторы могут критически относиться к суперприложениям, которые поощряют легкий переход между инвестициями и ставками, опасаясь за защиту потребителей и размывание границ. В конечном итоге победят те, кто убедит и пользователей, и регуляторов, что способен безопасно интегрировать эту конвергенцию, выстраивая защитный ров не только из технологий и ликвидности, но и из комплаенса, доверия и пользовательского опыта.

Opinion Trade (Opinion Labs): on-chain вызов для макро-рынков

Opinion Trade (разработан Opinion Labs) позиционирует себя как on-chain площадка с макро-фокусом, где рынки больше напоминают дашборды по ставкам и сырьевым товарам, а не развлекательные ставки на события. Платформа запустилась на BNB Chain 24 октября 2025 года и к 17 ноября 2025 года превысила 3,1 млрд долларов совокупного номинального объема, в первые недели средний дневной номинальный объем составлял около 132,5 млн долларов. В период с 11 по 17 ноября Opinion Trade лидировала среди крупнейших площадок с примерно 1,5 млрд долларов недельного номинального объема, а открытый интерес на 17 ноября составлял 60,9 млн долларов, что на тот момент уступало Kalshi и Polymarket.

В инфраструктурном плане Opinion Labs объявила о партнерстве с Brevis в декабре 2025 года для интеграции в расчетные процессы верификации на базе zero-knowledge, с целью сократить разрывы доверия при разрешении рынков. Компания также сообщила о посевном раунде на 5 млн долларов под руководством YZi Labs (ранее Binance Labs) с участием других инвесторов, что обеспечило капитал и стратегическую близость к экосистеме BNB. Наконец, явное ограничение доступа для пользователей из США и других запрещенных юрисдикций подчеркивает ключевой компромисс 2025–26 годов для on-chain рынков прогнозов: быстрое формирование глобальной ликвидности ограничено рамками регуляторного дизайна.

Потребительские рынки прогнозов как канал дистрибуции токенов формата ICO 2.0

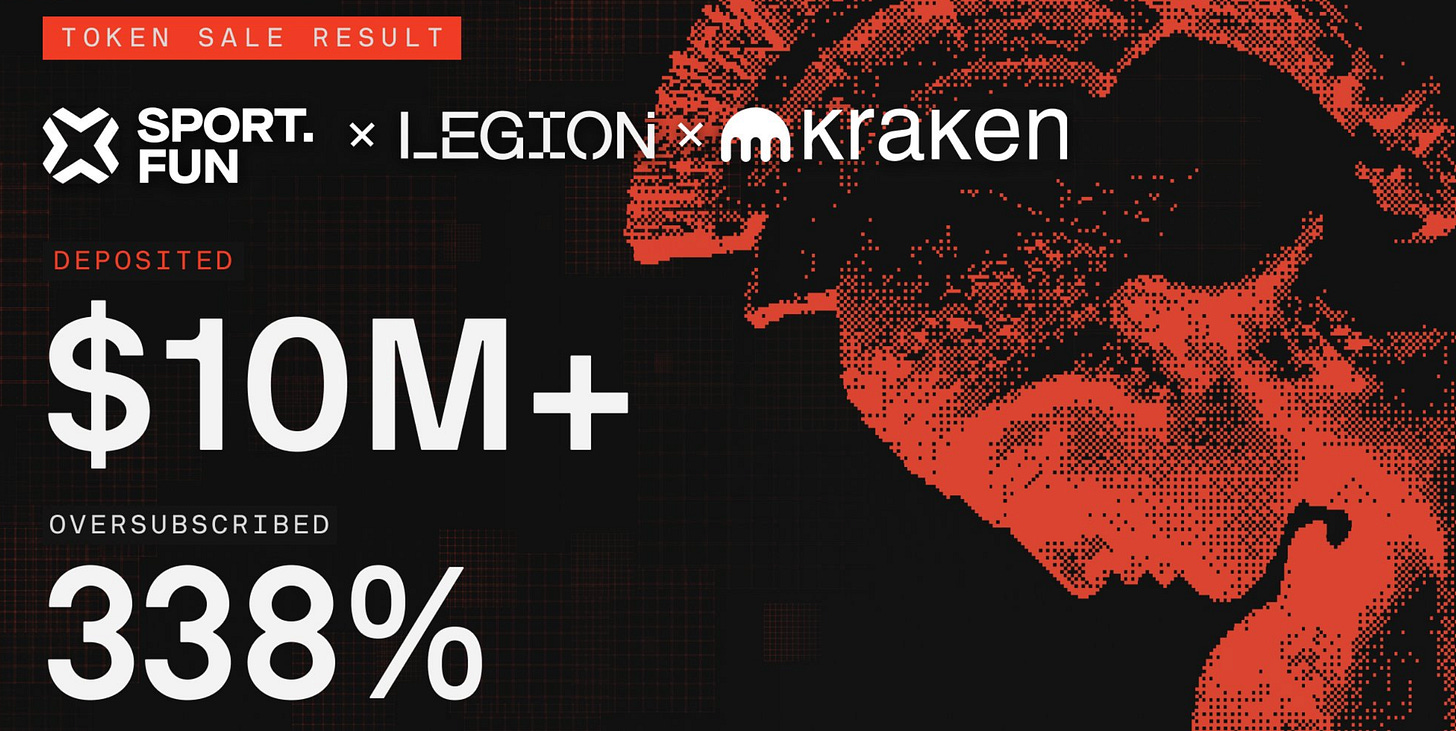

Sport.Fun, ранее Football.Fun, — пример того, как потребительские рынки прогнозов используются как инфраструктура нового поколения для дистрибуции токенов, модель «ICO 2.0», встроенная прямо в действующие, приносящие доход приложения. Запущенная в августе 2025 года на Base, платформа изначально фокусировалась на футбольной торговле в стиле фэнтези, а затем расширилась на рынки NFL. К концу 2025 года Sport.Fun отчиталась о более чем 90 млн долларов совокупного торгового объема и более 10 млн долларов выручки, что свидетельствует о значимом соответствии продукта рынку до любого публичного выпуска токена.

Компания привлекла 2 млн долларов посевных инвестиций под руководством 6th Man Ventures при участии Zee Prime Capital, Sfermion, Devmons. Состав инвесторов отражал растущий интерес к потребительским крипто-приложениям, сочетающим финансовые механизмы с развлекательной вовлеченностью, а не только инфраструктурные решения. Важно, что капитал был вложен после подтвержденной пользовательской активности и монетизации, что противоположно ранним циклам ICO, когда токены продавались до появления реального спроса.

Публичная продажа токена $FUN на Sport.Fun, проведенная с 16 по 18 декабря 2025 года, иллюстрирует этот сдвиг. Продажа проходила через Kraken Launch и распределялась по принципу заслуг Legion, привлекла более 4 600 участников и более 10 млн долларов совокупных заявок. Средний размер участия составил около 2 200 долларов на кошелек, а спрос превысил мягкий лимит в 3 млн долларов примерно на 330 процентов. Итоговая сумма привлечения составила 4,5 млн долларов по цене 0,06 доллара за токен, что подразумевает полностью разводненную оценку в 60 млн долларов, с 75 млн токенов, проданных после расширения greenshoe.

Токеномика была построена для баланса между ликвидностью и стабильностью после запуска. 50% токенов разблокируются на событии генерации токенов в январе 2026 года, остальные — равномерно в течение шести месяцев. Это отличается от немедленных полных разблокировок, характерных для ранних ICO, и отражает уроки прошлых обвалов, вызванных волатильностью. Продажа токена стала продолжением уже существующего потребительского рынка, а не спекулятивным финансированием, фактически позволив пользователям инвестировать в платформу, на которой они уже активно торговали.

Заключение

К концу 2025 года рынки прогнозов перешли от нишевых экспериментов к полноценной массовой категории, чему способствовали массовое распространение, упрощение продуктов и явный пользовательский спрос. Ограничением теперь выступает не внедрение, а дизайн в рамках регулирования, где масштаб определяют квалификация продуктов, целостность расчетов и юрисдикционный комплаенс. Чемпионат мира 2026 года — это не история роста, а стресс-тест для ликвидности, операций и устойчивости к регуляторным нагрузкам. Платформы, которые пройдут этот тест без санкций и репутационных потерь, определят следующий этап консолидации. Остальные ускорят переход к более жестким стандартам и укрупнению рынка.

Источники:

- https://x.com/footballdotfun

- https://www.reuters.com/

- https://polymarket.com/

- https://kalshi.com/

- https://app.opinion.trade/

- https://dune.com/datadashboards/prediction-markets

- Information technology at the Olympic Games - Boris Sakac

Отказ от ответственности по рискам:

insights4.vc и его рассылка предоставляют исследования и информацию исключительно в образовательных целях и не являются какой-либо профессиональной рекомендацией. Мы не призываем к каким-либо инвестиционным действиям, включая покупку, продажу или хранение цифровых активов.

Содержание отражает только мнение автора и не является финансовой рекомендацией. Перед взаимодействием с криптовалютами, DeFi, NFT, Web3 или смежными технологиями, которые сопряжены с высокими рисками и значительной волатильностью, проводите собственную проверку.

Примечание: данный аналитический материал не спонсируется ни одной из упомянутых компаний.

Дисклеймер:

- Данная статья перепечатана с [insights4.vc]. Все авторские права принадлежат оригинальному автору [insights4.vc]. При наличии возражений против перепечатки обратитесь к команде Gate Learn для оперативного реагирования.

- Отказ от ответственности: мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переводов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году