要點速覽

- 日本央行釋出鷹派訊號,投資人預期 12 月升息,短線可能加重套利交易壓力。

- 本週聚焦美國 FOMC 利率決議、ADP 就業數據、JOLTS 職缺等關鍵經濟指標。

- BTC 基本持平(+0.04%),ETH 上漲 2.27%,但兩檔 ETF 持續淨流出,市場情緒仍處於「極度恐懼」。

- 今日市場反彈 3.9%,SUI 與 LINK 領漲。

- 受 Grayscale 提交 SUI Trust 申請帶動,SUI 大漲 17.7%;LINK 受 Grayscale Chainlink ETF 強勢上市激勵,上漲 15.2%,機構參與明顯升溫。

- Aave 與 CoW 攜手推出首個意圖型閃電貸產品,推動可編程 DeFi 創新。

- Galaxy 併購 Alluvial,跨足機構級流動性質押賽道。

- Grayscale 推出 LINK ETF,首日吸金 4,100 萬美元,突顯市場對合規山寨幣敞口的強勁需求。

宏觀綜述

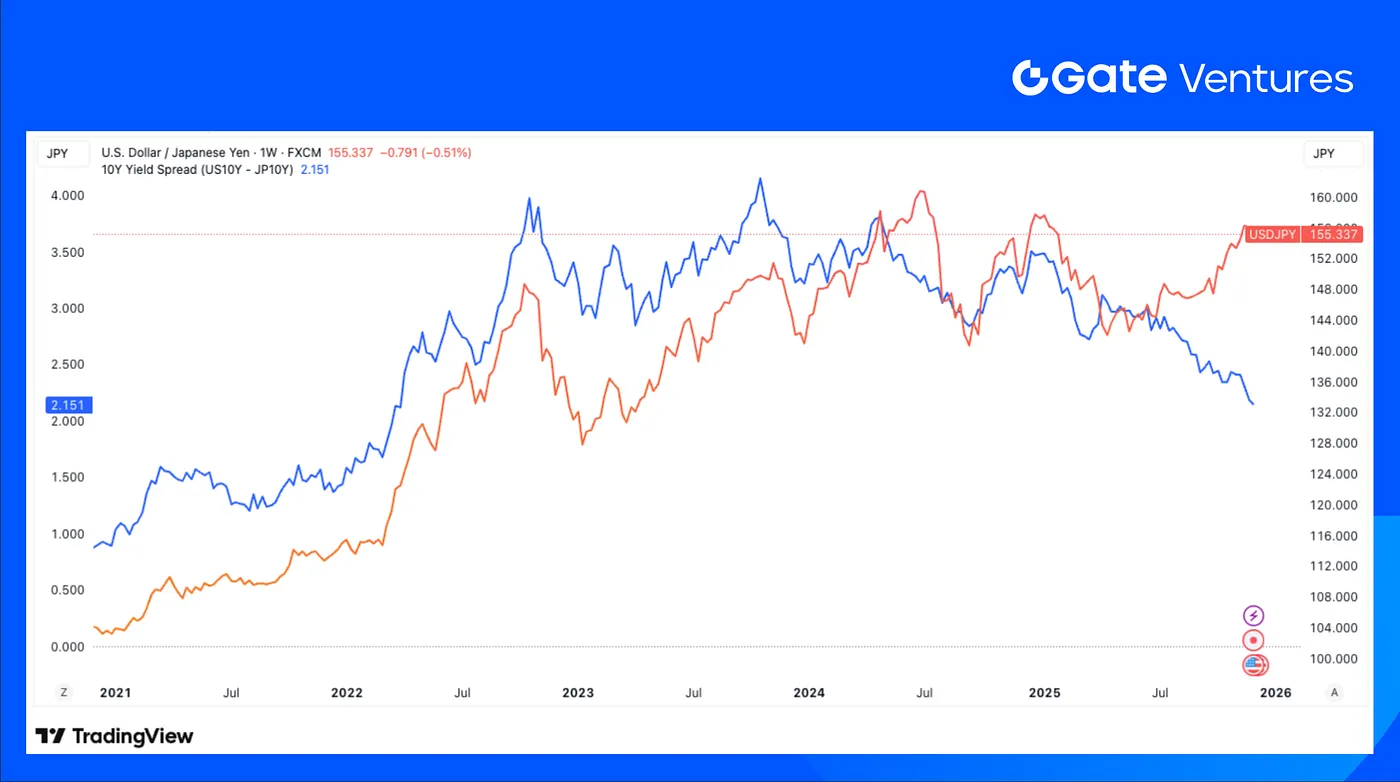

日本央行釋出鷹派訊號,投資人預期 12 月升息,短線可能加重套利交易壓力。

12 月 1 日,日本央行總裁植田和男表示,將於 12 月貨幣政策會議審慎評估升息利弊。此鷹派立場使 12 月會議成市場關注焦點。市場對日本央行 12 月升息預期明顯升溫,日圓升值 0.4%,日本股市一度下挫逾 2%。日債殖利率上升帶動美債殖利率同日上揚 7 個基點。自 2022 年以來,日本通膨持續高檔,但日本央行直至 2024 年才首度升息。近期日圓貶值恐進一步推升通膨壓力,提前升息有助防止通膨「脫錨」。

日本央行的鷹派取態及其後續動作,已對套利交易帶來短線壓力。目前日圓匯率與美日利差仍有調整空間,日圓仍具升值潛力。日圓套利交易多以借入日圓、投資 G10 貨幣短債或存款,以及墨西哥、巴西等新興市場貨幣為主。套利交易逆轉時,這些貨幣易受衝擊。廣義套利亦涵蓋股票、債券、黃金等資產,平倉時也可能波及相關資產價格。若日圓套利持續平倉,全球部分國家公債及企業信用市場或承壓。

本週將公布的數據包括美國 FOMC 利率決議、ADP 就業變動、JOLTs 職缺等。儘管聯準會主席鮑爾於 11 月 FOMC 會議表示「政策利率進一步下調尚未定案」,但市場目前預期本週 12 月 FOMC 會議將降息 25 個基點。雖然通膨壓力持續(美國 9 月 CPI 升至 3.0%,關稅推升物價),但降息主因在於提振疲弱的勞動市場,特別是 ADP 報告顯示民間就業下滑之際。(1,2)

日圓與美日國債殖利率利差偏離幅度明顯

DXY

上週美元指數續跌,市場對 12 月 FOMC 會議降息高度共識。上週五美元指數跌破 99 整數關卡。(3)

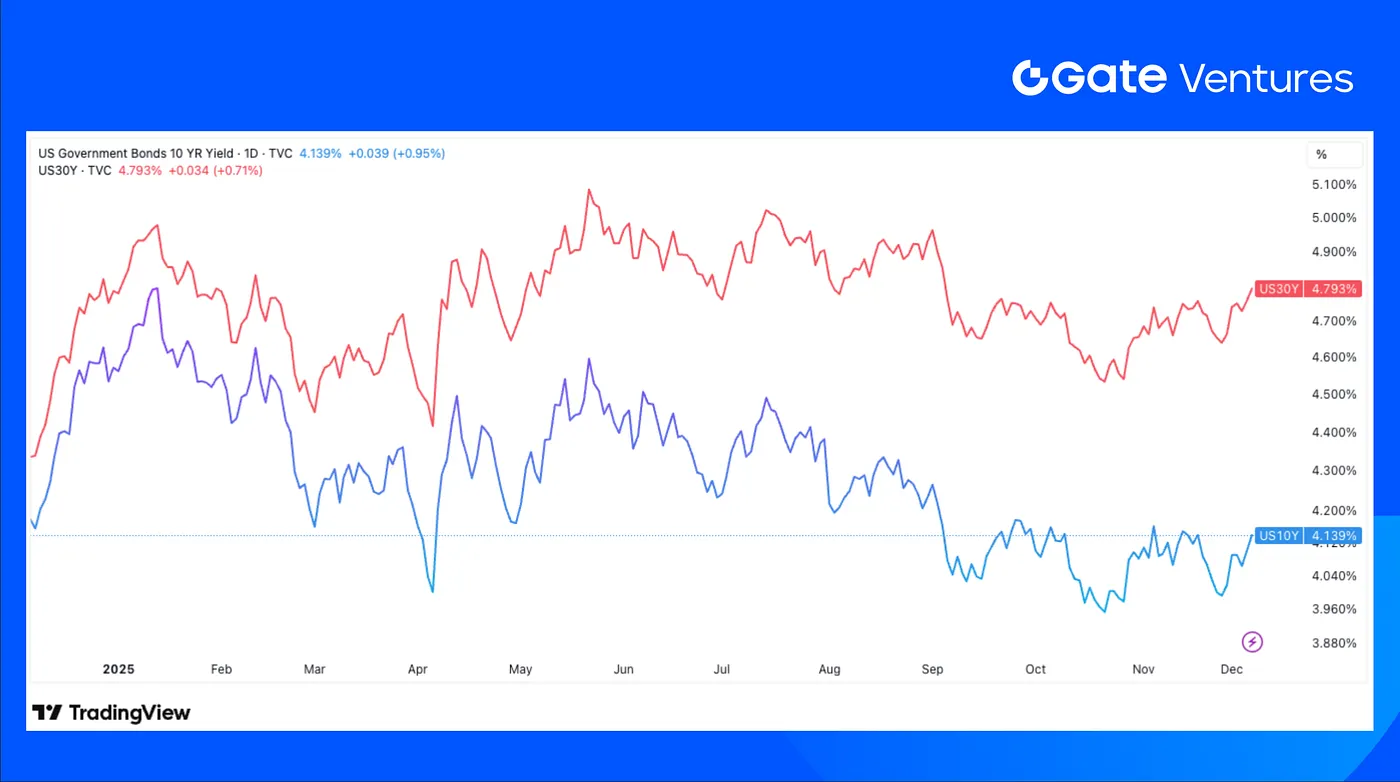

美國 10 年 /30 年期國債殖利率

上週美國短端與長端國債殖利率同步上揚,呈現升勢。主因 PCE 數據低於預期,為聯準會降息預期「開綠燈」。(4)

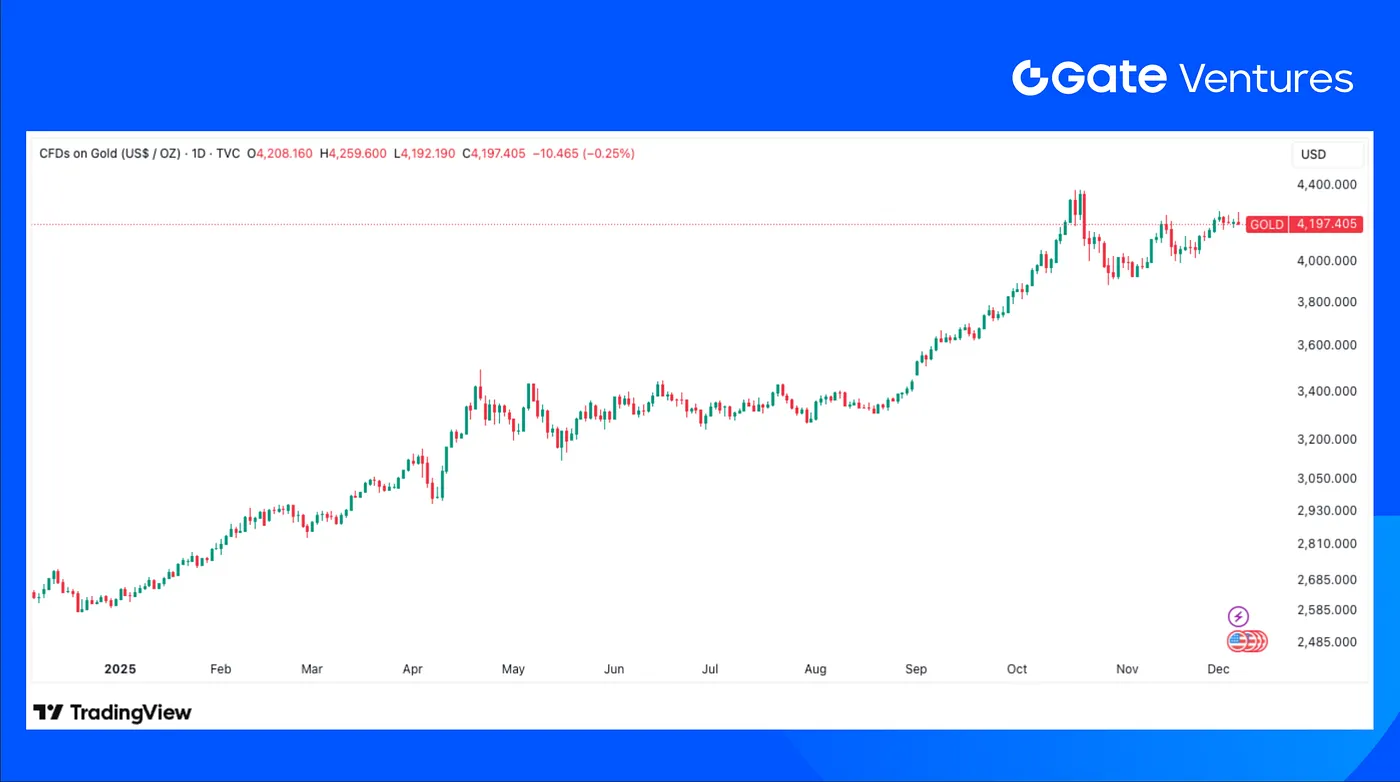

黃金

上週金價維持高檔,交投於 4,150 美元之上,聯準會降息預期進一步推升金價。(5)

加密市場綜述

1. 主流資產

BTC 價格

ETH 價格

ETH/BTC 比值

BTC 基本持穩,僅微幅上揚 0.04%;ETH 表現更佳,上週漲幅 2.27%。

ETF 資金流持續為負,BTC ETF 上週淨流出 8,770 萬美元,ETH ETF 淨流出 6,559 萬美元。(6)

雖然 ETH 相對強勢,ETH/BTC 比值升至 0.034(漲幅 2.3%),但整體情緒依然低迷:恐懼與貪婪指數仍處於極度恐懼區間(20)。(7)

2. 總市值

加密市場總市值

剔除 BTC 和 ETH 的加密市場總市值

剔除前十大幣種主導的加密市場總市值

總市值基本持平(-0.02%),但市場內部依然偏弱。

剔除 BTC 和 ETH 後,市場下跌 1.1%;更廣泛的山寨幣板塊(剔除前十大幣種)跌幅達 3.88%,反映上週山寨資產流動性持續收縮。

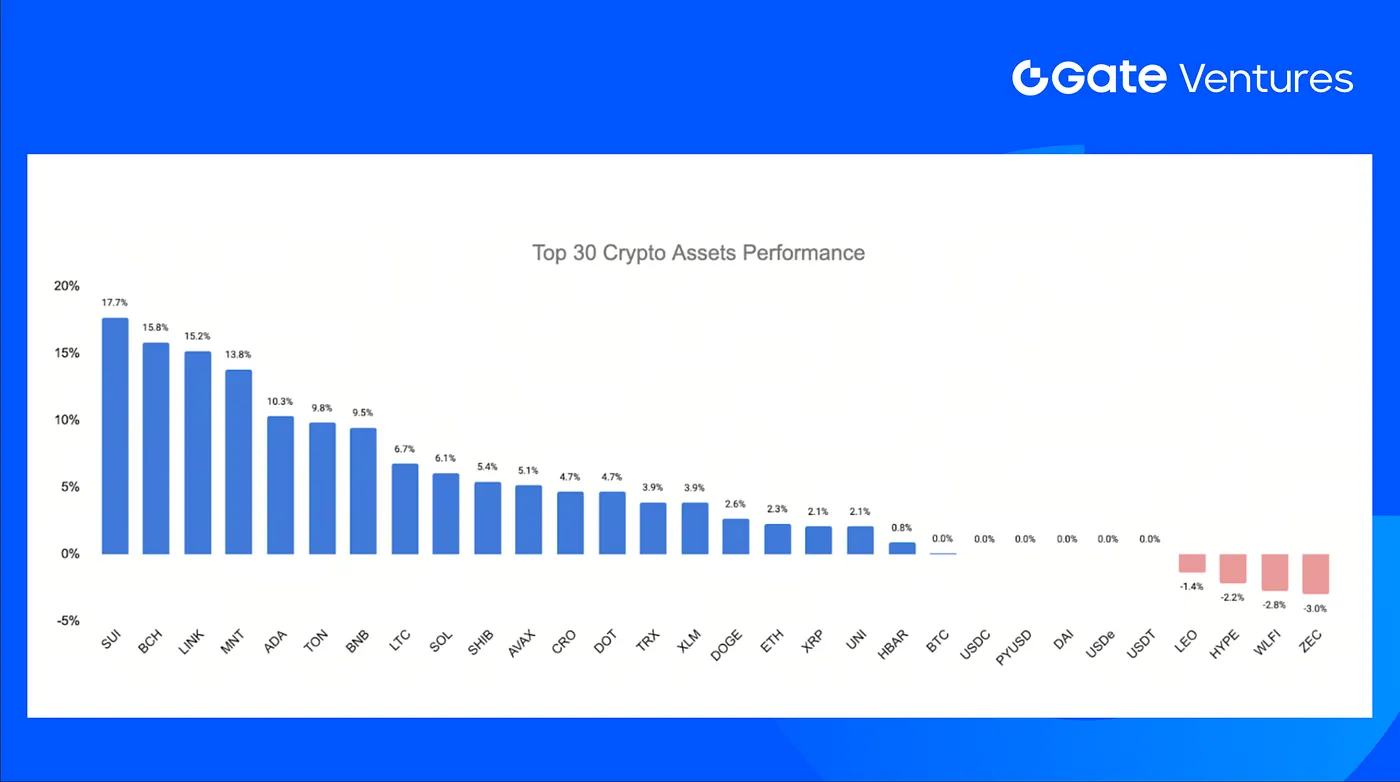

3. 前 30 大加密資產表現

資料來源:Coinmarketcap、Gate Ventures,截止 2025 年 12 月 8 日

今日早盤市場反彈,平均漲幅 3.9%,SUI、BCH、LINK 領漲。

SUI 大漲 17.7%,主因 Grayscale 提交 SUI 信託申請,先前 21Shares 已於納斯達克推出 SUI ETP。兩家申請反映機構關注度提升,市場對 Sui 作為主流 Layer-1 信心增強,展望 2025 年。(8)

LINK 上漲 15.2%,受惠於 Grayscale 新推出的美國現貨 Chainlink ETF 首秀強勁。該基金首日淨流入 4,100 萬美元,成交量 1,300 萬美元,表現優於 Solana ETF 上市,顯示投資人對合規山寨幣敞口需求依舊旺盛,儘管市場近期走弱。(9)

加密市場重點動態

1. Aave 與 CoW 聯手推出首個意圖型閃電貸產品,推動可編程 DeFi 創新

Aave Labs 與 CoW Swap 深化合作,將 Aave.com 的兌換、抵押兌換、債務兌換及還款等全面整合進 CoW Protocol 的 MEV 防護求解器網路。此舉將貸款全生命週期管理整合於單一介面,降低 Gas 成本並防止搶跑。雙方首次推出意圖型閃電貸產品,提升套利、再融資及自動化效率。CoW 月成交量超過 100 億美元,Aave 計畫將整合擴展至更廣泛的意圖驅動執行工具。(1)

2. Galaxy 收購 Alluvial,跨足機構級流動性質押

Galaxy 收購 Alluvial Finance,成為 Liquid Collective 背後開發公司,順應機構流動性質押需求快速成長。Liquid Collective 資產 2025 年擴大三倍至約 10 億美元,為 ETH 與 SOL 提供企業級流動性質押,代幣可用於交易、抵押管理及鏈上策略。本次併購將 Alluvial 工程團隊與質押整合工具納入 Galaxy,強化其於交易、託管及質押等機構級基礎設施實力。Liquid Collective 將繼續於 The Liquid Foundation 治理下獨立運作。(2)

3. Grayscale 推出 LINK ETF,首日流入 4,100 萬美元,突顯合規山寨幣敞口需求

Grayscale Chainlink ETF 首日吸金 4,100 萬美元,成交量 1,300 萬美元,開盤表現穩健,顯示機構對合規山寨幣敞口的持續興趣。分析師指出,ETF 目前持倉 6,400 萬美元,上市表現雖強但未達「爆款」,尤其 LINK 雖近期反彈,過去一年仍下跌 39%。這次上市進一步驗證 Chainlink 等長尾資產以 ETF 形式獲市場關注,投資人尋求合規進入去中心化預言機基礎設施。(3)

重點創投交易

1. Pantera 領投 Fin 跨境穩定幣轉帳平台 1,700 萬美元種子輪

Fin 完成 1,700 萬美元種子輪融資,由 Pantera Capital 領投,紅杉、Samsung Next 等參與,用於開發大額即時跨境穩定幣轉帳應用,消除傳統電匯與應用支付限額障礙,鎖定大額企業資金流轉。隨著穩定幣監管明朗、機構採用加速,本輪融資反映市場對以數位美元基礎設施為核心的全球支付通道強勁需求。(4)

2. Ostium 完成 2,000 萬美元 A 輪,擴展 RWA 與加密永續合約交易

Ostium 完成 2,000 萬美元 A 輪融資,由 General Catalyst、Jump Crypto 領投,Coinbase Ventures、Wintermute、GSR 等參與,擴展其去中心化交易所,支援股票、金屬、能源及加密資產永續合約。Ostium 定位類券商平台,服務全球非美零售用戶對美市場准入需求。隨高槓桿 RWA 衍生品需求增長,本輪融資突顯永續合約成為下一代零售交易入口的市場熱度。(5)

3. Digital Asset 完成 5,000 萬美元策略輪,加速 Canton Network 擴展

Digital Asset 完成 5,000 萬美元策略輪融資,由 BNY、iCapital、納斯達克、S&P Global 等領投,助力 Canton Network 這個面向受監管金融市場的無許可 L1 擴展。Canton 支援數兆美元 RWA 代幣化及超過 600 家機構參與,聚焦合規與可配置隱私。隨傳統金融轉型為可互操作、合規區塊鏈,本輪融資突顯機構級結算基礎設施需求提升。(6)

創投市場數據

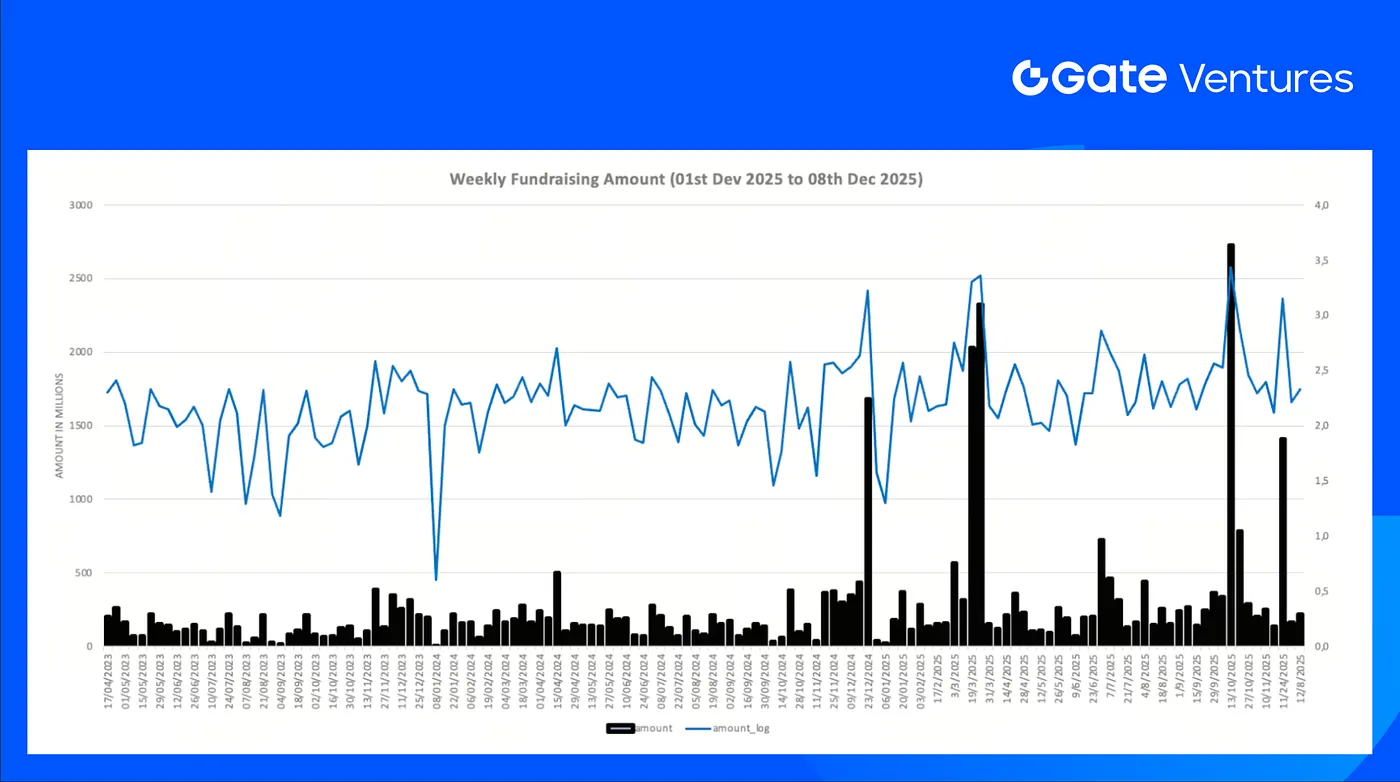

上週共完成 23 筆交易,DeFi 領域 11 筆(占 48%)、基礎設施 8 筆(35%)、社交 1 筆(4%)。

週度創投交易摘要,資料來源:Cryptorank、Gate Ventures,截止 2025 年 12 月 8 日

上週已揭露融資總額為 2 億 1,500 萬美元,21%(5/23)交易未公開金額。基礎設施領域融資 1 億 2,400 萬美元居首。最大單筆融資:Gonka 5,000 萬美元,Canto Network 2,500 萬美元。

週度創投交易摘要,資料來源:Cryptorank、Gate Ventures,截止 2025 年 12 月 8 日

12 月首週總融資額升至 2 億 1,500 萬美元,月增 31%;較去年同期成長 63%。

關於 Gate Ventures

Gate Ventures 為 Gate.com 旗下創投機構,專注於去中心化基礎設施、中介軟體與應用投資,致力推動 Web 3.0 時代全球社會與金融互動革新。Gate Ventures 攜手全球產業領袖,協助具備創新能力的團隊與新創企業,重塑社會與金融互動。

- 本內容不構成任何要約、招攬或建議。** 投資決策前請尋求獨立專業意見。*** 請注意,Gate Ventures 可能限制或禁止特定地區全部或部分服務。詳情請參閱相關用戶協議。

參考資料:

- S&P Global 本週經濟數據前瞻,https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-8-december-2025.html

- 日圓與美日國債殖利率利差偏離,TradingView,https://www.tradingview.com/chart/QOz7i3JC/

- DXY 指數,TradingView,https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- 美國 10 年期國債殖利率,TradingView,https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- 黃金價格,TradingView,https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF 資金流入,https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC 貪婪與恐懼指數,https://alternative.me/crypto/fear-and-greed-index/

- Sui Grayscale ETF 申請,https://coincentral.com/grayscale-files-s-1-for-new-sui-etf-after-21shares-launches-first-fund/

- LINK Grayscale ETF 上市,https://www.davispolk.com/experience/grayscale-chainlink-trust-etf-launches-first-us-chainlink-etf

- Aave 與 CoW 推出首個意圖型閃電貸產品,推動可編程 DeFi 創新,

- https://www.theblock.co/post/381336/aave-cow-mev-protected-swaps-intent-based-flash-loans

- Galaxy 收購 Alluvial,跨足機構級流動性質押,https://investor.galaxy.com/news/news-details/2025/Galaxy-Expands-into-Liquid-Staking-as-Development-Company-for-Liquid-Collective/default.aspx

- Grayscale 推出 LINK ETF,首日流入 4,100 萬美元,突顯合規山寨幣敞口需求,https://www.theblock.co/post/380978/chainlink-first-etf-grayscales-glnk-set-begin-trading

- Pantera 領投 Fin 跨境穩定幣轉帳平台 1,700 萬美元種子輪,https://fortune.com/2025/12/03/former-citadel-employees-raise-17-million-for-fin/

- Ostium 完成 2,000 萬美元 A 輪,擴展 RWA 與加密永續合約交易,https://fortune.com/2025/12/03/ostium-series-a-fundraise-perpetuals-perps-crypto/

- Digital Asset 完成 5,000 萬美元策略輪,加速 Canton Network 擴展,https://cointelegraph.com/news/digital-asset-canton-network-bny-nasdaq-sp-global-funding

分享

Solana 的 Alpenglow 升級可能會在下個季度到來,聯合創辦人 Yakovenko 表示

Circle 於 4 月 20 日在法國取得 MiCA 授權,提供 USDC 和 EURC 托管服務

TradFi 上漲提醒:STRL(Sterling Infrastructure Inc)上漲超 46%

Do Kwon 在美國遭判 15 年,Terra 崩潰引發超過 400 億美元損失

金管局於 4 月向 HSBC、渣打銀行核發首兩張穩定幣牌照

相關文章

鏈上 TCG 如何引領下一個 20 億美元市場:產業格局解析與估值前景

Gate Ventures 本週加密貨幣回顧(2025 年 9 月 22 日)

Gate Ventures 每週加密貨幣回顧(2025年8月25日)

深度研究:前景分析——美聯儲結束量化緊縮時機及其對加密市場潛在影響

Gate Ventures 本週加密市場回顧(2025年 8 月 18 日)