強気と弱気の市場に耐えられる長期投資ターゲットを見つける

元のタイトルを転送する:『ロングおよびベア市場に耐える長期投資ターゲットを見つけるための金の選別(2025年版 - パート1)』

イントロダクション:アルトコインのベアマーケット−ファンダメンタルに基づいた投資はまだ機能します

間違いなく、この強気相場サイクルはオルトコインにとって最も性能が悪いサイクルでした。

過去の牛市サイクルとは異なり、altcoinsは牛市が始まった後に強い価格パフォーマンスを示しました。BTCの支配力が急速に低下しました。しかし、このサイクルでは、2022年11月の市場の最安値からBTCの支配力が38%前後から着実に上昇し、現在は61%を大きく超えています。このサイクル中にaltcoinsの数が急速に拡大しているにもかかわらず、それにもかかわらず、altcoinの価格の相対的な弱さが強調されています。

BTC 優越トレンド。ソース:Tradingview

現在の市場サイクルがこの地点に進展したことにより、Mint Venturesが2024年3月に発表した記事「メインブルランに向けて準備中:このサイクルの段階に対する私の考えその記事では、著者は次のように提案しました:

- この牛相場の4つの主要な要因のうち、3つは存在しており、1つは欠けています:

- BTCのハーフニング(供給と需要の調整の期待)、√

- 金融政策の緩和または予想される緩和、√

- 規制政策の緩和

- 新しい資産モデルやビジネスモデルの革新、×

その結果、著者は、前のサイクルのオルトコインの価格についての期待を下げることを勧めました−スマートコントラクトプラットフォーム(L1/L2)、ゲーム、DePIN、NFT、およびDeFiを含む。したがって、この強気サイクルの推奨戦略は次のとおりでした:

- BTCとETHへの資金配分比率を高くし、BTCを特に強気に重視し、BTCを主要な長期投資と位置づける。

- DeFi、GameFi、DePIN、NFTなどのオルトコインへの制御された露出を維持します。

- 新興セクターや新規プロジェクト、ミームコイン、AI、そしてBTCエコシステムなど、アルファ機会を探してください。

この記事の発表時点では、上記の戦略の正確性が基本的に検証されています(BTCエコシステムのパフォーマンスが不十分であることを除く)。

ただし、このサイクル中にほとんどのオルトコインプロジェクトがパフォーマンスを示さなかったにもかかわらず、BTCやETHを上回るいくつかの優れたオルトコインがあります。最も注目すべき例は、Mint Venturesの2024年7月のレポートで取り上げられたAaveとRaydiumです。アルトコインは引き続き下落中—DeFiを再訪すべき時でしょうか?アルトコインの市場最安値で公開されました。

昨年7月初旬以降、AaveはBTCに対して215%以上、ETHに対して354%以上のピーク利益を達成しました。重要な価格下落があった後も、AaveはBTCに対して77%、ETHに対して251%上昇しています。

Aave/BTCの交換レートトレンド、出典: Tradingview

昨年7月初旬以来、RayのBTCに対する最大の上昇率は200%を超え、ETHに対する最大の上昇率は324%となっています。現在、Solanaエコシステム全体の減少やPump.funの自己開発のDexの主要な負の影響により、BTCに対するRayの上昇率は依然としてプラスであり、ETHを大幅に上回っています。

Ray/BTCの為替レートのトレンド、出典: Tradingview

BTCとETH(特にBTC)がこのサイクルでほとんどのアルトコインプロジェクトを大きく上回っていることを考慮すると、AaveとRayの価格パフォーマンスは多くのアルトコインプロジェクトの中でも突出しています。

これは、ほとんどのオルトコインプロジェクトと比較して、AaveとRaydiumはファンダメンタルズがより良いため、このサイクルで彼らのコアビジネスデータが過去最高に達し、安定または急速な市場シェア拡大を果たした独自の溝を持っていることが反映されています。その理由はこれです。

アルトコインのベア市場でも、優れた基本的なプロジェクトに賭けることで、BTCやETHを上回るアルファリターンを得ることができます。これが私たちの投資リサーチワークの主な目的でもあります。

このリサーチレポートでは、Mint Venturesは数千もの上場暗号通貨プロジェクトから基礎がしっかりした高品質のプロジェクトを特定し、最近の事業パフォーマンスや市場シェアを追跡し、競争上の優位性を分析し、課題や潜在的なリスクを評価し、その評価に一定の参考を提供します。

強調すべきは、

- この記事で言及されているプロジェクトは、いくつかの側面で利点と魅力を持っていますが、さまざまな問題や課題も抱えています。この記事を読んだ後、同じプロジェクトに対して異なる人々がまったく異なる判断をするかもしれません。

- 同様に、この記事で言及されていないプロジェクトは「基本的に悪い」という意味ではありませんし、「私たちがそれに悲観的である」という意味でもありません。あなたが楽観的であり、その理由を勧めるプロジェクトをお勧めします。

- この記事は、公開時点での2人の著者の立場を示すものです。将来変わる可能性があり、見解は非常に主観的です。事実、データ、論理の誤りもあるかもしれません。この記事で表現されているすべての意見は投資アドバイスではありません。同僚や読者からの批判やさらなる議論を歓迎します。

プロジェクトのビジネスステータス、競争状況、主な課題とリスク、および評価ステータスを複数の観点から分析します。以下はメインテキストです。

1. 貸出セクター:Aave、Morpho、Kamino、MakerDao

DeFiは、暗号通貨業界において最も成功を収めている製品-市場適合(PMF)を持つセクターです。 DeFi内では、貸出が最も重要なサブセクターの1つであり、成熟したユーザー需要と安定したビジネス収益を特徴としています。 このセクターには、それぞれが独自の強みと弱みを持つ、数多くの高品質プロジェクトが存在しています。

貸出プロジェクトにおいて、最も重要な指標は貸出規模(アクティブローン)とプロトコル収益(収益)です。さらに、プロトコルの支出指標であるトークンインセンティブも評価される必要があります。

1.1 Aave: レンディングの王

Aaveは、3つの暗号サイクルを成功裏に航行したわずかなプロジェクトの1つであり、安定したビジネス成長を維持しています。当初、2017年にICOを通じて資金調達を完了しました(当時、プロジェクトはピアツーピアの貸付プラットフォームとして運営されていました)。前のサイクルで、Aaveは当時の主導的な貸付プラットフォームであるCompoundを上回り、それ以来、取引量によるトップ貸付プロトコルの地位を維持しています。

ビジネスステータス

Aaveの主要なビジネスモデルは、プール間融資プラットフォームを運営し、ローンからの利子収入と担保の清算中に発生する清算ペナルティによって収益を上げることです。さらに、AaveのステーブルコインビジネスであるGHOは、運営2年目に入り、Aaveに直接的な利子収入を生み出すことが期待されています。

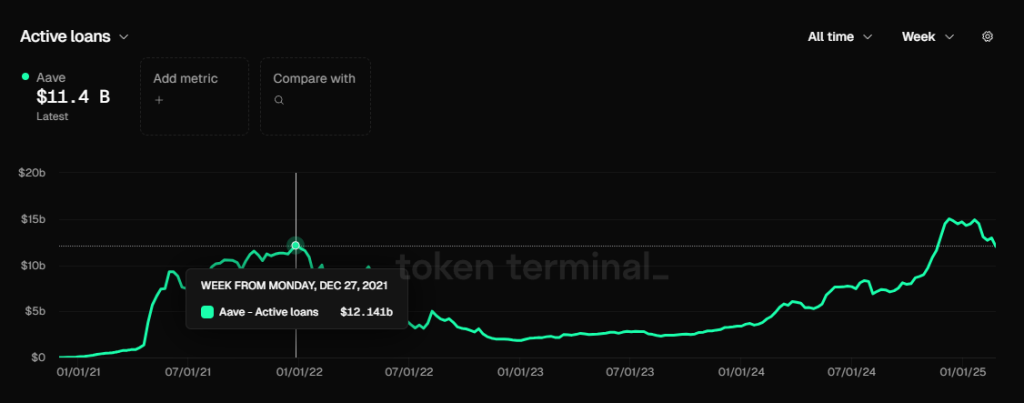

ローンサイズ(アクティブローン)

Aaveのローンサイズ、データソース:Tokenterminal

Aaveの貸出規模は、昨年11月以来、12.14億ドルのピークを超えています。現在のピークは1月25日の終わりで、貸出額は150.2億ドルでした。最近、市場取引への熱が冷めたため、貸出規模も減少し、現在は約114億ドルです。

プロトコル収益(収益)

Aaveのプロトコル収入、データソース: Tokenterminal

ローンの規模と同様に、Aaveのプロトコル収入は昨年11月以来、2021年10月に最高水準を着実に超えてきました。過去3か月間、Aaveの週間プロトコル収入は、GHOの利息所得を除くと、ほとんどの週に300万ドルを超えていました。しかし、過去2週間、市場の熱が低下し、金利も下落したため、週間プロトコル収入は200万ドルを超える水準に戻ってしまいました。

トークンインセンティブ

Aaveトークンインセンティブ支出、データソース:Aave Analytics

Aaveは現在、1日に822 Aaveトークンが配布される大規模なトークンインセンティブプログラムを維持しています。Aaveの市場価格が245ドルであれば、これは1日約20万ドルのインセンティブに相当します。この比較的高いインセンティブ価値は、過去6ヶ月間でAaveのトークン価格が大幅に上昇したことによるものです。

ただし、デポジットやローンなどのコアユーザーアクティビティに直接インセンティブを与える多くのプロジェクトとは異なり、Aaveのトークンインセンティブはこれらの行動に直接結び付いていません。代わりに、インセンティブはデポジットセーフティモジュール(DSM)に割り当てられています。その結果、Aaveの貸出および借入活動データはまだ有機的需要によって推進されています。

筆者の見解では、Aaveの安全モジュールのインセンティブスケールは依然として過剰であり、少なくとも50%削減される可能性があります。ただし、Aaveの新しい経済モデルの導入、特に新しいUmbrella Insurance Moduleの導入により、Aaveトークンはこの目的のインセンティブとして使用されなくなります。

Aaveの新しい経済モデルに関するさらなる洞察については、昨年公開されたMint Venturesの報告書を参照してください。「バイバックと配当の開始、セーフティモジュールのアップグレード:Aaveの新しい経済モデルの詳細分析」

競争

貸出規模(EVMチェーン)の観点から見ると、Aaveの市場シェアは比較的安定しており、2021年6月以来常に市場で首位を占めています。2023年下半期には市場シェアが50%を下回ったこともありますが、2024年以降再び上昇傾向にあり、現在はおおむね65%前後で安定しています。

データソース:Tokenterminal

Aaveの競争優位性

昨年7月の著者によるAaveの分析時点では、Aaveの主要な競争上の優位性はそれほど変わっていませんでした。主に4つの側面から来ています:

セキュリティクレジットの継続的な蓄積:ほとんどの新しい貸出プロトコルは、立ち上げから1年以内にセキュリティインシデントを起こします。現時点では、Aaveはスマートコントラクトレベルでのセキュリティインシデントを経験していません。プラットフォームのリスクフリーでスムーズな運営によって蓄積された安全クレジットは、特に大口資金を持つ鯨ユーザーが貸出プラットフォームを選ぶ際の最優先事項となることがよくあります。例えば、Justin SunはAaveの長期ユーザーです。

双方向のネットワーク効果: 多くのインターネットプラットフォームと同様に、Defiレンディングは典型的な二面市場です。預金と借入れのユーザーはお互いの供給と需要の端です。預金と貸付の一方向の規模の成長は、他方のビジネスボリュームの成長を刺激し、後続の競合他社が追いつくことがより困難になります。さらに、プラットフォーム全体の流動性が豊富であればあるほど、預金と貸付の流動性がスムーズになり、大口のユーザーに好まれやすくなり、それがプラットフォームのビジネスの成長を刺激します。

優れたDAOの管理レベル:Aaveプロトコルは完全なDAOベースの管理を実施しています。チーム中心の管理モデルと比較して、DAOベースの管理は情報開示がより完全であり、重要な意思決定についてコミュニティでの議論がより完全です。さらに、Aave DAOコミュニティは、主要なVC、大学のブロックチェーンクラブ、市場メイカー、リスク管理サービスプロバイダー、サードパーティーの開発チーム、金融コンサルティングチームなど、多様な情報源と活発なガバナンス参加を備えた専門機関のグループで活発です。プロジェクトの運用結果から判断すると、Aaveはピアツーピアの貸し出しサービスで遅れて参入した企業として、製品開発と資産拡大において成長とセキュリティをよりバランス良く実現し、大手のCompoundを凌駕しています。このプロセスにおいて、DAOのガバナンスは重要な役割を果たしています。

マルチチェーン生態系の占有率:AaveはほぼすべてのEVM L1\L2に展開されており、TVLは基本的に各チェーンのトップにあります。Aaveが開発中のV4バージョンでは、マルチチェーン流動性が連続して接続され、クロスチェーン流動性の利点がより明白になります。将来、AaveはAptos(最初の非EVMチェーン)、Linea、そしてSonic(旧Fantom)に拡大します。

主な課題とリスク

Aaveの市場シェアは過去1年間着実に増加してきましたが、新興競合他社であるMorphoの急成長は見過ごすことはできません。

Aaveとは異なり、資産カテゴリ、リスクパラメータ、およびオラクル管理がAave DAOによって中央で制御されているのに対し、Morphoはよりオープンなモデルを採用しています。Morphoは許可なしで独立した貸出市場の作成を可能にするオープンな貸出ベースプロトコルを提供しています。ユーザーは担保資産、リスクパラメータ、およびオラクルを自由に選択できます。さらに、MorphoはGauntletなどの専門の第三者機関によって管理されるVaultsを導入しています。ユーザーはこれらのVaultsに直接資金を預け入れることができ、管理機関はリスクを評価し、どの貸出市場に資金を割り当てて収益を生み出すかを決定します。

このオープンでモジュラーなアプローチにより、モルフォエコシステムは迅速に新しいまたはニッチな貸付市場に進出することができます。たとえば、UsualやResolvなどの革新的なステーブルコインプロジェクトはすでにMorpho上で貸付市場を構築し、ユーザーがプロジェクトの報酬やポイントを獲得するためのループ戦略に参加できるようになっています。

Morphoに関する詳細な情報については、後で詳しく分析します。

Ethereumエコシステム内のプロジェクトからの競争だけでなく、Aaveは他の高性能Layer 1チェーンからも挑戦を受けています。SolanaのようなエコシステムがEthereumの支配に侵食し続ける場合、Ethereumに重点を置いているAaveは間違いなく成長の限界に直面するでしょう。

さらに、暗号市場の非常に周期的な性質は、Aaveのユーザー需要に直接影響を与えます。熊市サイクル中、投機的機会やアービトラージスペースが急速に縮小し、Aaveの貸出量やプロトコル収益が大幅に減少します。これはすべての貸出プロトコルにとって共通の課題であり、これ以上は議論されません。

評価基準

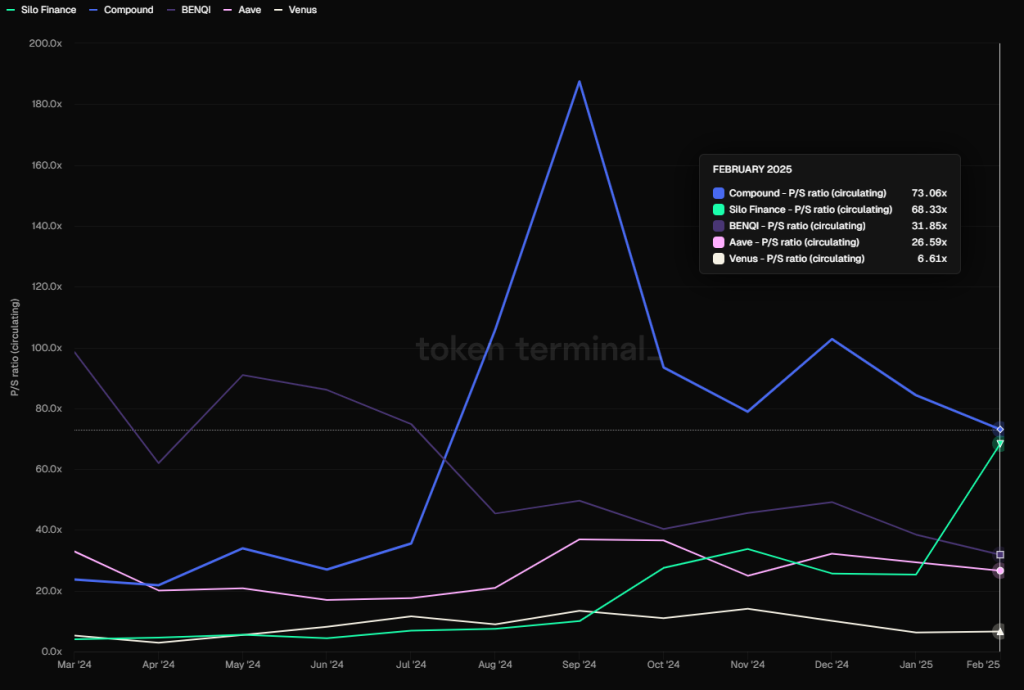

評価の観点から見ると、Aaveの現在の売上高倍率(PS比)は、その全発行済み時価総額をプロトコル収益で割ったもので、28.23となっており、過去1年間の中央値の範囲内に位置しています。これは、2021年から2023年のピーク期に見られたPS値が100を超える水準からはまだ遠いです。

主要な貸出プロトコルのPS(FDVに基づく)、データソース:Tokenterminal

横の比較から見ると、AaveのPSインジケーターはCompound、Silo、benqiなどのプロトコルよりも低く、Venusよりも高いです。

ただし、考慮する必要があるのは、Defiはその収益倍率が非常に周期的である点で、伝統的な金融会社に類似していることです。PSはしばしば牛相場で急速に減少し、熊相場で上昇します。

1.2 Morpho: The rising star

Morphoは、CompoundとAaveに基づく収益最適化プロトコルとして始まりました。最初の2つのプロジェクトに寄生する形でしたが、2024年には、直接的な競合他社であるAaveなどの主要貸出プロジェクトになったパーミッションレスのレンディング基本プロトコルMorpho Blueを正式にローンチしました。Morpho Blueの事業はローンチ以来急速に成長しており、新しいプロジェクトや新しいアセットに好評を博しています。Morphoは現在、EthereumとBaseでサービスを提供しています。

ビジネスの状態

モルフォには、複数の製品があり、具体的には以下のようなものがあります:

1.モルフォ・オプティマイザー

Morphoの最初の製品は、AaveやCompoundなどの既存のDeFiレンディングプロトコルの資本効率を向上させるよう設計されています。これらのプラットフォームにユーザー資金を保管し、基本的な収入を得ることで、貸出ニーズに基づいてピアツーピアの資金マッチングが行われ、資金利用の効率化が図られます。

Morphoの第1世代製品であるMorpho Optimizersは、多くのユーザーと資金を蓄積しており、Morpho Blueをローンチした後も、コールドスタートを回避することができました。ただし、Morpho Optimizersにはまだ多額の資金がありますが、そのマッチング機能によってもたらされる金利最適化は非常に低く、基本的に無視できます。この製品はもはやMorphoの開発の焦点ではなく、昨年12月以来、資金の預金と貸出しを禁止しています。

非常に低いマッチング率のため、最適化された金利は現在、Optimizerによるものでわずか0.07%です。出典:https://optimizers.morpho.org/

2.Morpho Blue(または単にMorpho)

Morpho Blueは、ユーザーがカスタマイズされた貸出市場を作成できるパーミッションレスのレンディングベースレイヤーです。ユーザーは、担保資産、貸出資産、清算比率(LLTV)、オラクル、および金利モデルなどのパラメータを自由に選択して独立した市場を構築できます。プロトコルの設計により、外部のガバナンス介入が必要ないことが保証され、市場作成者は独自の評価に基づいてリスクとリターンを管理し、異なる市場ニーズに対応できます。

Morpho Blueの発売に続いて、急速なビジネス成長が先進の貸出プラットフォームであるAaveに圧力をかけた。これに応えて、AaveはMerit Incentive Programを導入し、Aaveのインセンティブルールに従うユーザーに報酬を提供しています。逆に、Morphoを使用するアドレスはインセンティブが低下する。

Morpho Blueの導入前、多くの孤立した貸出市場プロジェクトはニッチまたは革新的な資産に焦点を当てており、限られた成功しか収めていませんでした。EulerやSiloなどの例がありますが、ほとんどの資本活動はまだAave、Compound、Sparkなどの主要なブルーチップ資産を担保とする中央集権的な貸出プラットフォームを中心にしています。

しかし、モルフォブルーはこの道を成功裏に進んでおり、その成功はいくつかの要因に起因しています。

- セキュリティの実績が証明されています。Morpho Blueのローンチ前、Morpho Optimizersも長期間にわたって多額の資金を問題なく運用しており、これによりDeFiユーザーはMorphoに対する信頼を築いています。

- これは、サポートされる資産、資産パラメータ、オラクル選択、および資金管理権限を管理する基本的な貸出市場プロトコルとして機能します。主な利点は次のとおりです:

- このプロトコルは、貸出市場の自由を向上させ、市場の需要に迅速に対応することを可能にします。新しいプロトコル資産発行者は、自然に市場を確立し、自身の資産にレバレッジサービスを提供するためにMorphoに傾きます。Gaunletのような専門的なリスク管理企業は、主要な貸出プロトコル(Aave、Compound、Venus)にサービス手数料を支払うのではなく、自らの金融金庫を作成および管理し、パフォーマンス手数料を通じて直接収入を得ることができます。

- システムは貸出サービスの専門的な業務分担を可能にします。各参加者は、Morpho Blueエコシステム内で自由に競争しながら、それぞれが自らのコアコンピテンスに焦点を当て、より広範囲な製品群を生み出します。さらに、このアウトソーシングモデルを通じて、チームは、自己運営サービスに関連するコスト(頻繁なプロトコルのアップグレード、コード監査、専門的なリスクサービスプロバイダー料金を含む)を回避します。

3.MetaMorpho Vaults

MetaMorpho Vaultsは、流動性と収益の機会を提供することで、貸出を簡素化する資産管理ツールです。ユーザーは、特定のリスクプロファイルと戦略に最適化された各専門家管理のバルトに資産を預けることで収益を得ることができます。これらのバルトは、主にMorpho Blueに基づいた貸出市場に資金を供給しています。

モルフォの製品構造図

モルフォの製品状況を理解した後、モルフォの主要な事業データを見てみましょう。

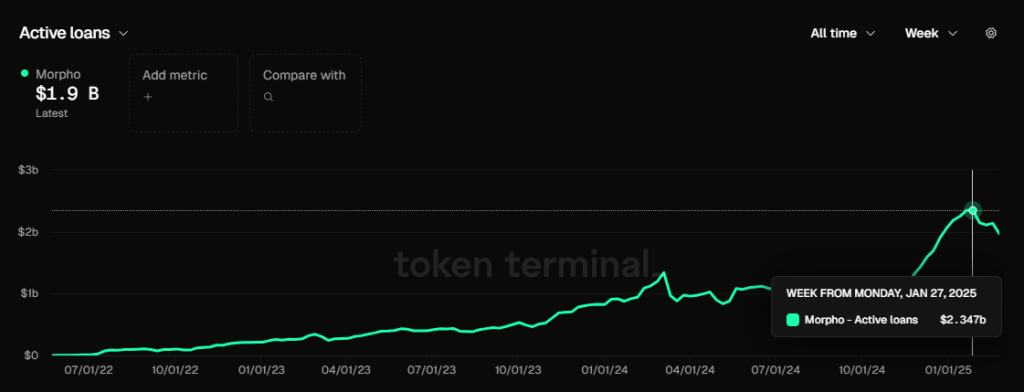

ローンサイズ(アクティブローン)

Morphoのローンサイズ、データソース:Tokenterminal

Morphpの最大の総融資額は、1月末に2.35十億ドルに達し、現在1.9十億ドルになっています。

Morphoはまだ公式にプロトコル料金を開始していないため、まだプロトコル収益を生成していません。ただし、将来プロトコル料金スイッチをオンにした場合にMorphoが得られるプロトコル収益を計算するために、Fee(プロトコルから預け入れ者が得た総収益)の金額を観察することができます。

MorphoとAaveの手数料比較、データソース:Tokenterminal

2025年2月、Aaveは総額6,712万ドルの手数料を生み出し、一方、Morphoは1,559万ドルを生み出しました。

2025年2月に同じ期間に、Aaveは、総収益のうち857万ドルを稼ぎ出し、約率は8,570万ドルの手数料から12.8%(おおよその計算)です。

AaveはAave Dao自体によって運営される貸出プロトコルであり、プロトコルの運営費用を負担しながら、貸出市場からの収益はすべてプロジェクトの財源に入る可能性があります。

モルフォは貸出市場に役立つ基本プロトコルです。この基準に基づいて、マーケットメーカーやバルトオペレーターなど、多くの第三者参加者も活動しています。したがって、将来的にモルフォがプロトコル料金スイッチをオンにしても、生成される料金から抽出できるプロトコル収益の割合は、確実にAaveよりもかなり低くなるでしょう(他のサービスプロバイダーと共有する必要があるため)。私は、モルフォの実際の手数料保持率は、Aaveの30-50%オフであると予測しています、つまり、12.8です。0.3%(30%~50%) = 3.84%~6.4%.

(3.84% ~ 6.4%) * 1559を分割し、Morphoがプロトコルの課金を開始すると仮定すると、2月に生成された総手数料から得られるプロトコル収益は約1億5590万ドルであり、これはAaveのプロトコル収益の7%から11.6%に相当します。

トークンインセンティブ

Morphoは現在、インセンティブとして独自のトークンMorphoを使用していますが、Aaveとは異なり、Morphoはユーザーの預金や借入行動を直接インセンティブとしていますが、Aaveは預金保険をインセンティブとしています。したがって、MorphoのコアビジネスデータはAaveのものほど有機的ではありません。

Morpho’s token incentive board, source: https://rewards.morpho.org/

Morphoのトークンインセンティブダッシュボードによると、Ethereum市場では、Morphoは現在、借入活動に対して約0.2%の総合補助率を提供し、預入活動に対しては約2%の総合補助率を提供しています。ベース市場では、Morphoの現在の総合補助率は、借入に対して約0.29%、預入に対しては約3%です。

しかし、Morphoは一貫して頻繁にトークンインセンティブを微調整してきました。昨年12月以来、Morphoコミュニティは、ユーザーの預金や借入活動に対するMorphoトークンの補助金を徐々に削減するための3つの提案を開始しました。

最新の調整は2月21日に行われ、MorphoはEthereumとBaseのトークン報酬を25%減額しました。この調整の後、Morphoの年間インセンティブ支出は現在、次のように見積もられています:

イーサリアム:11,730,934.98 MORPHO/年

ベース:3,185,016.06 MORPHO/年

合計:14,915,951.04 MORPHO/年

今日のMorphoの市場価格(2024年3月3日)に基づくと、これは年間インセンティブ予算が3192万ドルに相当します。Morphoの現在のプロトコル規模と手数料収益を考慮すると、このインセンティブ支出はかなり大きく見えます。

ただし、将来的にはモルフォはインセンティブ支出をさらに削減し続け、最終的な目標は補助金を完全に中止することです。

競争

データソース:Tokenterminal

総貸付金額の市場シェアに関して、Morphoは10.55%を占め、Sparkよりわずかに高いですが、まだAaveには大きく及びません。私たちは貸出市場の第二段階にいます。

モルフォの競争上の優位性

モルフォの堀は主に次の2つの側面から来ています:

安全な歴史。Morphoプロトコルの誕生は遅すぎません。収益最適化製品を立ち上げてからほぼ3年間運営されてきました。これまで大きなプロトコルセキュリティインシデントは発生しておらず、セキュリティに対する良い評判を築いてきました。増加する資金吸収データもユーザーの信頼を確認しています。

基本的な貸出プロトコルに焦点を当てます。このアプローチの利点は上記で分析されています。これにより、エコシステムにより多くの参加者を惹きつけ、より豊かで迅速なローン市場オプションを提供し、専門化された分業を向上させ、プロトコルの運営コストを削減することができます。

主な課題とリスク

他の貸出プロトコルとの競争に加えて、イーサリアムとソラナのL1競争の生態学的影響に直面することに加えて、Morphoの主な課題は、そのトークンが来年比較的大きなアンロック売り圧力に直面することです。

Tokenomistのデータによると、次の年にMorphoがアンロックする新しいトークンの量は、現在流通中のトークンの総数の98.43%に相当し、次の年のトークンのインフレ率は100%に近いということを意味します。 ほとんどのトークンは、初期の戦略的投資家、早期の貢献者、およびMorpho Daoに属しています。 この膨大な部分のトークンの現金化は、トークン価格への大きな圧力をかける可能性があります。

評価参照

モルフォはまだプロトコル料金スイッチをオンにしていませんが、プロトコル料金を基に計算した収益をすでに算出しています。2月のプロトコル料金に基づくと、プロトコルの収益は59万8700ドルから99万7800ドルの間になると推測しています。

本日(3.3)の時価総額(FDV)は2,138,047,873ドル(Coingeckoデータ)であり、上記の収入データに基づくと、その売上高倍率は178から297の範囲に及んでいます。この評価は、他の主要な貸借プロトコルと比較して著しく高いです。

主流の貸付プロトコルのPS(FDVに基づく)、データソース:Tokenterminal

ただし、流通市場価値に基づいて計算すると、Morphoの流通市場価値は今日(3.3)481,361,461米ドル(Coingeckoデータ)であり、そのPSは40.2〜67です。他の貸出プロトコルの指標と比較して、あまり高価ではありません。

メインストリームレンディングプロトコルのPS(MCに基づく)、データソース:Tokenterminal

もちろん、FDVを時価総額の基準として使用することは、より保守的な評価比較方法です。

1.3 Kamino: Solanaのリーディングプレイヤー

Kamino FinanceはSolanaに基づく包括的なDeFiプロトコルです。2022年に設立されました。最初にローンチされた製品は、中央集権型流動性の自動管理ツールでした。現在、貸出、流動性、レバレッジ、取引機能を統合しています。ただし、貸出がその中心事業であり、プロトコルのほとんどの収益も貸出事業に貢献しています。Kaminoには幅広い手数料があります。貸出事業の手数料には、利息収入に対する手数料、借入時に請求される一度限りの初回手数料、清算手数料が含まれます。流動性管理事業の手数料には、預入手数料、出金手数料、パフォーマンス手数料が含まれます。

ビジネスステータス

ローンサイズ(アクティブローン)

カミノの主要なデータ指標、データソース:https://risk.kamino.finance/

Kaminoの現在の貸出規模は12.7億ドルで、最高の貸出額は15.38億ドルに達し、今年の1月下旬にも発生しました。

カミノのローンサイズのトレンド、データソース:https://allez.xyz/kamino

プロトコル収益(収益)

Kaminoプロトコルの総収益、ソース:DefiLlama

1月は、カミノプロトコルの収益が最も高かった月で、390万ドルに達しました。しかし、2月の収益も良好で、343万ドルでした。

Kaminoプロトコルは、貸出から収入を生成します。ソース:DefiLlama

レンディング部分は、Kaminoのプロトコル収益の大部分を占めています。 1月を例に取ると、レンディングからのプロトコル収益の割合は89.5%でした。

トークンインセンティブ

他の貸出プロトコルがトークンでユーザーに直接インセンティブを与えるのとは異なり、Kaminoはこのサイクルで導入された新しいインセンティブモデル「季節ポイントシステム」を採用しています。ユーザーは、プロトコルによって設定された特定のインセンティブアクションを完了することでプロジェクトポイントを獲得します。各シーズンの終わりに、獲得した合計ポイントの割合に基づいて、合計割り当てられたトークン報酬が各ユーザーに配布されます。

Kaminoの最初のシーズンのポイントキャンペーンは3ヶ月間続き、総トークン供給量の7.5%をジェネシスエアドロップとして配布しました。2番目のシーズンキャンペーンも3ヶ月間続き、総トークン供給量の3.5%を配布しました。

現在のKaminoトークン価格に基づくと、これら2つのシーズン全体で分配される合計11%のKMNOトークンの価値は約105百万米ドルです。この重要なトークン報酬は、過去1年間のKaminoの急速なビジネス成長の主要な要因となっています。

現在、Kaminoの第3シーズンはまだ継続中です。前の2つとは異なり、第3シーズンは2023年8月1日に開始され、まだ終了していません。長い期間にわたっても、Kaminoのプロトコルの成長は影響を受けていません。第3シーズンのエアドロップが第2シーズンと同様の規模である場合、インセンティブ価値は3000万ドルから4000万ドルUSDの範囲になると予想されています。

特に、KMNOの主な機能の1つは、KMNOをステーキングすることでユーザーのポイント獲得をシーズン中に加速させ、製品とトークン自体との両方のユーザーエンゲージメントを向上させることです。

競争

Solanaブロックチェーン上で、主要な貸出プロトコルはKamino、Solend、およびMarginFiです。

- Kamino: 現在、市場シェアの70%〜75%を保持しており(貸出高に基づく)、それはイーサリアム上のAaveのポジションを超える支配力を持っています。

- Solend: Once the leading protocol in 2022–2023, its growth slowed in 2024, and its market share dropped to under 20%.

- MarginFi:2024年4月に経営危機に直面し、大規模なユーザーの引き出しにより、市場シェアが一桁まで低下しました。

Kaminoの総ロックバリュー(TVL)は、Solanaで2位のポジションを確保しました。それは、ステーキングに焦点を当てたプラットフォームであるJitoに次ぐものです。Kaminoの貸出TVLも、SolendやMarginFiなどの競合他社を大きく上回っています。

カミノの競争上の優位性

迅速な製品イテレーションと優れた納品能力:Hubbleチームのメンバーによって2022年に設立されたKaminoは、もともとSolanaの最初の集中型流動性市場最適化プログラムとして設計されました。 この初期製品は、自動化された最適化された流動性ボールトソリューションのユーザーのニーズを効果的に対処しました。 この基盤を活かして、Kaminoは貸出、レバレッジ、取引に拡大し、完全なDeFiプロダクトスイートを作成しました。 このような複数の金融シナリオをカバーする統合されたDeFiプロジェクトは比較的珍しいです。 Kaminoは、製品革新に強い勢いを維持しながら、新しいビジネス機会を探求し続けています。

Positive ecosystem integration capabilities: Kamino has been actively building a cooperation network within and outside the Solana ecosystem. One notable example is the integration with PayPal’s stablecoin – Kamino was the first Solana protocol to come online and support PYUSD lending, and has played a major role in the asset’s expansion. Another example is the cooperation with Solana staking project Jito to launch JitoSOL-related leverage products, attracting a large number of SOL staking users to enter the Kamino ecosystem. When Kamino Lend announces its subsequent upgrade to V2 in 2024, it also plans to introduce new features such as order book lending, support for real-world assets (RWA), and open modular interfaces for other protocols to access. These initiatives will further embed Kamino into the underlying financial infrastructure of the Solana ecosystem. The more other projects are built based on Kamino, the more new capital will prefer to flow into Kamino, making it harder for competitors to shake its position.

スケールの経済とネットワーク効果:DeFiレンディングセクターは明確な「勝者がすべてを持ち帰る」ダイナミックを示し、2024年のKaminoの急成長はこのネットワーク効果を反映しています。より高いTVLと流動性レベルは、Kaminoでの借入を安全にし、スリッページを減らし、さらに大口資金を展開する投資家の信頼を高めます。より大きな資本流入は、流動性を引き付け、強力なポジティブフィードバックループを作成することで、Kaminoの競争力を強化します。

強気のリスク管理記録:Kaminoは優れたセキュリティ記録を維持しており、これまでに大規模なセキュリティインシデントや大規模な清算損失は報告されていません。それに対して、MarginFiなどの競合他社は混乱に直面し、多くのエコシステム利用者がKaminoに移行しています。

主な課題とリスク

新しい貸出プロトコルが直面する一般的なリスクに加えて、契約のセキュリティや資産パラメーターの設計など、Kaminoに関連する潜在的な問題があります。

トークノミクス、インフレ圧力と利益分配

Kaminoが採用しているポイントシーズンモデルは、Ethenaに似たややポンジ的であり、今後のエアドロップトークンの価値が予想外であれば、一部のユーザーの損失につながる可能性があります(もちろん、現在のスケールでは、プロジェクトの目的は達成されています)。さらに、トークノミストのデータによると、来年解除されるKMNOの量もかなり大きくなります。現在の流通トークンを基にすると、インフレ率は170%に達する可能性があります。最後に、Kaminoのプロトコル収益のすべてが現在チームのポケットに入っており、トークン保有者に分配されたり、国庫に入ったりしていません。プロジェクトの分散型ガバナンスが近い将来に始まる兆候はありません。プロジェクトの初期段階では、これは正常な現象です。ただし、プロトコル収益がプロジェクトDAOによって管理されている国庫に含まれず、透明性のあるガバナンスや財務計画もなく、すべてがコアチームに独占されている場合、プロトコルトークンの期待値はさらに下がる可能性があります。

Solanaのエコシステム開発

今サイクルのSolana生態系の発展は明らかにEthereumよりも優れていますが、Solanaには現在、Memeを除いて明らかにPMFを持つトラックタイプがありません。DefiはまだEthereumシリーズの強みです。将来、Solanaが資産クラスや能力を拡大し、より多くの資金を導入できるかどうかは、Kaminoの天井にとって非常に重要です。

評価参照

Kamino’s 30-day protocol revenue, data source: https://allez.xyz/kamino/revenue

過去30日間のKaminoのプロトコル収益とそのFDVを基準として、そのFDVおよびMC(Coingeko市場価値データに基づく)でPS計算を実行し、次の結果を得ます:

FDV PS=34、MC PS=4.7、これらの収益倍率は、他の主要な貸し出しプロトコルと比較して高くありません。

1.4. MakerDAO: 古い木が新しい花で咲き誇る?

MakerDAOは、2015年に設立され、今年で10周年を迎えるEthereumブロックチェーン上の最も古いDeFiプロトコルです。初期参入の利点により、MakerDAOのステーブルコインDAI(およびそのアップグレードバージョンであるUSDS)は長らく市場で最大の分散型ステーブルコインとなっています。

ビジネスモデルの観点から、MakerDAOの主な収入源は、DAIを生成する際に支払われるスタビリティ料金とDAIの間の差額から得られます。このモデルは、プロトコルからDAIを借りる際に手数料を支払う必要があることと同様であり、プロトコルに過剰な流動性を提供すること(sUSDSおよびsDAI経由で)は利子を得ることができます。

運用上の観点から、DAIを取得するプロセスは、担保された負債ポジション(CDP) — ETHを預け入れてDAIを造幣すること — は、AaveにETHを預け入れてUSDCを借り入れることと非常に類似しています。このため、初期のDeFi分析では、多くの人がMakerDAOなどのCDPプロトコルを貸出プロトコルの一種と考えていました。最近のリブランディングでSkyに変更されたMakerDAOは、Sparkという別の貸出プロトコルも立ち上げ、貸出部門での存在感をさらに強化しました。したがって、MakerDAOは現在、貸出エコシステムの一部と見なすことができるため、このセクションの分析に含まれています。

ビジネスの状況

ローンサイズ(アクティブローン)

ステーブルコインプロトコルにとって、最も重要な指標はそのステーブルコインの規模であり、これは貸出プロトコルの貸出規模にも対応する概念です。

ソース:スカイ公式ウェブサイト

MakerDAOの貸出スケールは現在、約80億米ドルに近く、前回のサイクルの103億米ドルの最高額からはまだ遠いです。

Sparkの融資規模は約16億ドルであり、古い貸出プロトコルであるCompoundよりも高く、上記のMophroよりわずかに低いです。

データソース:Tokenterminal

プロトコル収入(収入)

レンディングプロトコルのプロトコル収入に対応するMakerDAOのコンセプトは、プロトコルの収入の合計額からsDAIおよびsUSDSに支払われる利息コストを差し引いたものであるべきです。下の図から、MakerDAOの現在のプロトコル収入の中で、安定料収入が4億2100万ドルであり、その収入の大部分を占めています。清算手数料や価格安定モジュール手数料など、その他の収入への貢献は非常に少ないです。

MakerDAOの歴史的な収入ソース:sky公式ウェブサイト

スパークを介してプロトコルによってリリースされるDAIの安定料金の中で、US$140 millionの年間安定料金が発生すると予想されています。USDCによって直接生成されたDAIもUS$125 millionの安定料金を得ることができます。これら2つの部分は安定料金の2/3を占めています。残りの安定料金は、RWAによって生成されたDAI(US$71.83 million)と暗号資産担保によって生成されたDAI(US$78.61 million)から来ています。

MakerDAOの負債構成と年次収入ソース:スカイ公式ウェブサイト

この規模の安定料の生成を促進するために、MakerDAOは年間に約2億4600万ドルの預金費用(節約費用)を支払う予定です。これら2つを差し引いた場合、MakerDAOの年間プロトコル収益は約1億7500万ドルで、週平均のプロトコル収益は約336万ドルです。

もちろん、MakerDAOはプロトコルの運営費用も発表しました。その費用は1年間で9600万ドルにも上ります。プロトコルの収益から運営費用を差し引いた後の「純利益」は約7840万ドルになり、これがMKRとSKYの買い戻し資金の主な源泉となっています。

トークンインセンティブ

MakerDAOの以前のブランドアップグレードの理由の1つは、新規ビジネスの追加を奨励する余分なMKR準備金がもはやないことでした。現在、MakerDAOのトークンインセンティブは主にUSDSの預け入れを促進するために使用されています。2024年9月末にインセンティブ計画が開始されてから5か月間で、合計274百万SKYのインセンティブがリリースされ、約1,740万米ドルに相当し、年間インセンティブ額は約4,200万米ドルです。

source:Sky公式ウェブサイト

競争

現在、MakerDAOのステーブルコイン市場シェアは4.57%を占めています。ステーブルコインは暗号通貨需要の最も明確なトラックの1つです。確立されたステーブルコインとして、MakerDAOはブランド効果や先行者利益を含む一定の堀を形成しています。これは、前のサイクルのCurve流動性戦争で非常に明らかでした。 3CRVの1つとして、DAIは他のステーブルコインプロジェクトによってリリースされる多額のインセンティブを獲得し、いかなる運用も行わずに人気を築くことができます。

しかし、ステーブルコイントラックの競争では、MakerDAOの状況は楽観的ではありません。以下の図の市場シェアからもわかるように、MakerDAOの市場シェア(ピンクのブロック)は増加せず、むしろこのサイクル中に減少しました。

トップ10のステーブルコインの市場シェア 出典: Tokenterminal

筆者は、この現象の原因として、第3位の安定通貨であるDAIが決済ツールとしての機能を失った(あるいは実際には持っていなかった)ことが核心要因であると考えています。現在、ユーザーはUSDTを保有し、完全に異なる目的でDAIを保有しています。USDTを保有する主な目的は決済ツールとして使用することであり、DAIを保有する目的はレバレッジを上げて収入を得ることです。この点から見ると、米ドルにアンカーされているという事実以外にも、両者にはあまり共通点がないように思われます。

決済機能を備えたステーブルコインは非常に良いネットワーク効果を持っています。残念ながら、DAIは基本的に決済機能を持っていないため、ネットワーク効果を形成するのが難しいです。

発行規模に反映されると、DAIの市場シェアは徐々に低下しています。 DAIは、2021年の最高点での発行規模にまだ戻っておらず、一方、USDTの発行規模は引き続き上昇し、21年末と比較して倍増しています。

所得ツールとしてのみ使用されるステーブルコインの天井は限られており、規模の成長は収益の持続的な刺激に依存し、多くの外部条件(比較的高い米国債利回りなど)に依存しています。長期的な有機的成長を形成する方法が、MakerDAOが安定した通貨市場の古い木から新しい花を咲かせるかどうかの鍵です。

主な課題とリスク

上記で分析した課題に加えて、MakerDAOは新興企業からの競争に直面しています。

新興のステーブルコインプレーヤーであるEthenaは、立ち上げから1年も経たずにMakerDAOの市場規模の60%に達する急成長を遂げました。MakerDAOと同様に、Ethenaの中核製品もイールドを生み出すステーブルコインですが、Ethenaには重要な利点があります。暗号ペリペチュアル契約のアービトラージから生み出される収益基盤は、MakerDAOの米国財務省RWA(実世界資産)利回りよりもはるかに高いリターンを提供します。中長期的には、米国財務省の金利が低下し続ける場合、USDE(Ethenaのステーブルコイン)はDAIに対してより強力な競争上の優位性を示す可能性があります。

また、MakerDAOのガバナンス機能については懸念が高まっています。 MakerDAOチームが年間9700万ドルを費やしているにもかかわらず、そのガバナンスは効率が悪く非透明であることが証明されています。この無効率の最も顕著な例は、MakerDAOをSkyに再ブランド化する決定であり、後にMakerブランドに戻すことを再考することで、無秩序で一貫性がなく、まるで子供の遊びのようなプロセスであると思われることです。

評価参照

プロトコル収益が1億7500万ドルであることを基に、MKRの現在のPSは約7.54であり、主要競合他社Ethena(22)と比較して依然として比較的安いです。歴史的にも、MKRのPSは低い傾向にあります。

MakerDAO以外のステーブルコインプロジェクトのPS。出典:Tokenterminal

2: Liquid Staking Sector - LidoとJito

リキッドステーキングは、暗号空間のネイティブセクターの1つです。従来のステーキングと比較して、リキッドステーキングはより良い流動性と合成性を提供し、強い需要を確保しています。また、Proof-of-Stake(PoS)チェーンのエコシステムで重要な役割を果たしています。現在、最も重要なPoSチェーンであるEthereumとSolanaでは、最大のTVLプロトコルがリキッドステーキングプロトコルです。これら2つのプロトコル、LidoとJitoは、以下の分析の焦点となっています。

流動性ステーキングプロジェクトを評価する際の最も重要な指標は、ステーキングされた資産です。流動性ステーキングプロジェクトにとって、この値は彼らのTVL(総資産ロック額)に等しいです。流動性ステーキングプロトコルは、エンドユーザーに加えて追加の第三者であるノードオペレーターを含むため、プロトコル収益の一部がこれらのノードオペレーターに分配されます。そのため、総プロトコル収益を評価することと比較して、プロトコルの総利益を評価することが流動性ステーキングプロトコルにとってより適切な指標になるかもしれません。さらに、プロトコルの支出メトリックス、特にトークンインセンティブに関する評価は重要です。

2.1 Lido: Ethereumを注意してナビゲート

ビジネスステータス

Lidoの事業は2020年末にETHステーキングがオープンした後に開始されました。6か月以内に、Lidoはイーサリアムネットワーク上で最大のリキッドステーキングプロバイダーとして成功裏に確立しました。以前、Lidoはルナネットワークで最大のリキッドステーキングプロバイダーであり、ソラナネットワークでは2番目に大きかった。Lidoはほぼすべての主要なPoSネットワークにサービスを拡大していました。しかし、2023年からは、Lidoは戦略的な収縮を開始し、現在、ETHリキッドステーキングがLidoの唯一のアクティブなサービスです。Lidoのビジネスモデルは比較的シンプルで、ユーザーのステークされたETHはさまざまなノードオペレータに割り当てられ、Lidoはステーキング報酬の10%をプロトコル収益として集めます。

賭けられた資産

現在、Lidoを介してステークされているETHは940万以上であり、流通しているETH供給量の約8%を占めています。これにより、Lidoのステークされた資産価値(TVL)は200億ドルを超え、DeFiエコシステム全体でTVLによって最大のプロトコルとして位置付けられています。ピーク時には、LidoのTVLは400億ドルに迫りました。

データソース:トークンターミナル

ETHで計算されたステークされた資産の規模の変動は非常に小さいです。2024年に入って以来、LidoによってステークされたETHの全体的な規模はあまり変わっていません。Lidoのステークされた資産の規模の変動は、主にETHの価格の変動から来ています。

Lidoステークされた資産のサイズはETHで計算されます ソース:デフィラマ

Lidoのステークされた資産は引き続き増加しており、主にイーサリアムネットワークの担保率の徐々の増加によるものです(0%から27%)。主要な流動性担保サービスプロバイダーとして、Lidoは全体の市場規模の成長の恩恵を受けています。

総利益

Lidoは、担保収益の10%をプロトコル収益として抽出します。現在、プロトコル収益の50%がノードオペレータに割り当てられ、50%がDAOに属しており、つまり、5%が総利益です。以下の図から、Lidoプロトコルの総利益が一般的に着実に増加していることがわかります。過去1年以上にわたり、Lidoプロトコルの週間総利益は、75万米ドルから150万米ドルの間で変動しています。

データソース:Tokenterminal

Lidoのプロトコル収入は、ステーキングされた資産の規模に強く関連していることがわかります。これは彼らの手数料構造によって決定されています。 Lidoの週次プロトコル収益の変化は、主にETHの価格変動に起因しています。

トークンインセンティブ

プロトコルの立ち上げから最初の2年間(2021年から2022年)、Lidoは、stETHおよびETHの流動性を刺激するために莫大な量のLDOトークンインセンティブを投入しました。2年間で、トークンインセンティブに2億ドル以上を費やし、2021年5月の中国によるBTCマイニングの禁止、2022年5月のLUNAの暴落、2022年11月のFTXの崩壊など、厳しい市場流動性危機にも直面しながらも、引き続きETHの流動性を確保し、イーサリアムネットワーク上での流動性ステーキングで現在のトップポジションを獲得しました。

その後、Lidoのトークンインセンティブに対する支出は大幅に減少し、過去1年間でトークンインセンティブに支出された金額はほとんど$10 millionを下回っています。そして、トークンインセンティブの主な方向性はエコシステムの方向です。Lidoは現在の市場シェアを維持するためにほとんどトークンインセンティブが必要ありません。

データソース:Tokenterminal

競争

イーサリアムネットワーク上の流動ステーキングプロジェクトの中で、競合他社の中でリドに匹敵するものはほとんどありません。現在、2番目に大きな流動ステーキングプロジェクトであるロケットプールは、リドのステークされたアセットボリュームの約10%未満を保有しています。

新しいプロジェクトの中で、Lidoに競争圧力をかけているプロジェクトの1つは、Liquid Restakingプロジェクトであるether.fiです。 しかし、ether.fiのステーキングアセットのボリュームは現在、Lidoの約20%しかありません。 さらに、EigenLayerのトークンが立ち上がると、ether.fiのステーキングアセットの成長が著しく鈍化し、ether.fiがイーサリアムステーキングでLidoの支配に真剣な挑戦をする可能性が低くなっています。

ソースデューン

その長期的な開発において、Lidoは以下の要因に基づいて、重要なモートを確立しています:

- stETH(wstETH)の良好な流動性と合成性によってもたらされるネットワーク効果。 以前に言及された強力な流動性の利点に加えて、stETHはすべての主要な貸出およびステーブルコインプロトコルによって担保として受け入れられており、LST(Liquid Staking Tokens)の中で合成性において並外れた利点を持っています。 この合成性要因は新しいステーカーの選択に大きく影響を与えています。

- セキュリティクレジットの蓄積とブランド認知:ローンチ以来、Lidoは重大なインシデントなしで強力なセキュリティ記録を維持してきました。長年にわたる市場リーダーシップと組み合わせると、この評判が、ステーキングサービスを選択する際にクジラ投資家や機関の間でLidoを好んで選択する理由となっています。たとえば、ジャスティン・サンやマントル(独自のmETHを開発する前)は、Lidoのサービスを利用してきた主要ユーザーの注目すべき例です。

主な課題とリスク

Lidoの主な課題は、Ethereumネットワーク内の分散化要求から生じています。

PoSチェーンでは、ステーカーがコンセンサス形成において重要な役割を果たしています。 Ethereumエコシステムは、分散化に特に専念しており、Lidoの支配についてより厳格です。 LidoのステーキングされたアセットのボリュームがEthereumの総ステーキングETHの30%に達したため、Lidoの成長を制限する必要性について繰り返し懸念が表明されています。 Ethereum財団も、過度に支配的なステーキングエンティティの台頭を防ぐために積極的にステーキングメカニズムを調整しています。

Dappsにとって、中長期的なLidoの最大の課題は、彼らがビジネスを展開するために使用する唯一のパブリックチェーンがそのビジネスのサポートを行わないか、さらには制限を加える可能性があることです。Lidoはこのリスクを早期に認識し、2023年にすべての他のチェーンのサポートを中止して、Ethereumに専念することで、これまでのところ結果は限定されています。

一方、イーサリアムのステーキング率は現在30%未満(28%)であり、これはSolana(65%)、Cardano(60%)、Sui(77%)などの主要なPoSチェーンよりも大幅に低いです。しかし、イーサリアムチームは歴史的に過剰なETHステーキングに反対しており、ステーキング率を30%で上限とすることを提案しています。この方針はさらに、ステーキング市場におけるLidoの成長を制限しています。

最後に、この市場サイクル中のイーサリアムの不調なパフォーマンスは、Lidoにも大きな影響を与えました。ETHの価格パフォーマンスに密接に関連するプロトコルとして、Lidoもこのサイクルで相当な苦戦を強いられてきました。

評価参照

過去1年間、LDOのPSは歴史的に低い水準にあり、特に過去6ヶ月間は20を下回っています。

また、今年の中で、プロトコル収入が$LDO収入に変換される可能性があることにも言及する価値があります。2024年から、コミュニティでプロトコル収益(DAOに割り当てられた部分の5%)を$LDO保有者に分配するための提案が多数出されてきました。しかし、中核チームは慎重な観点から明確に反対し、複数のガバナンスプロセスの投票を通過できませんでした。それでも、規制緩和された環境と、2024年から会計利益を達成したプロトコル(プロトコル収益がチームの給与を含むすべての経費を上回る場合)により、中核チームは公式に議論を含めることにしました。$LDOに直接リンクされたプロトコル収益2025年の目標において。この展開は、2025年までに、$LDO保有者がプロトコルのステーキング収益の一部を受け取り始める可能性があることを示唆しています。

Lidoプロトコル経済(画像の青紫の線はプロトコルの「純利益」です)出典:デューン

2.2 Jito: Solanaで静かに財をなす

ビジネスステータス

Jitoは、Solanaネットワークでの主要な流動ステーキングプロバイダーであり、SolanaのMEV(最大抽出可能価値)インフラストラクチャとしても機能しています。2024年、Jitoはサービスを拡大し、リステイキングを含めるようになりましたが、現在のリステイキング規模はまだ比較的小さく、TVL(総ロックバリュー)はわずか1億ドルを超えています。さらに、リステイキングセグメントの収益源はいく分不明瞭です。現時点では、Jitoのコアビジネスは引き続き、その流動ステーキングサービスとMEVサービスに焦点を当てています。

Solana上のJitoによって提供される流動性ステーキングサービスは、Ethereumネットワーク上のLidoのそれと類似しています。ユーザーが預けたSOLは、ノードオペレーターを介してSolanaの債務に関与し、ユーザー収入の10%がプロトコル収入として抽出されます。

以前、Jito LabsチームはすべてのMEV収益の5%を集めていました。しかし、NCN(Node Consensus Networks)の開始と実装に続いて、JIP-82024年1月末に提案されたことで、JitoのMEV収益配分が調整されました。改訂された収益配分は以下の通りです:Jito DAOは2.7%を受け取り、JTO Vaultのステーキングは0.15%を受け取り、jitoSOLおよびその他のLSTプレッジャーは0.15%を受け取ります。

Solanaで取引を行うユーザーが支払うガス手数料は、基本手数料、優先手数料、MEVチップの3つのカテゴリに分けることができます。そのうち、基本手数料は支払わなければならず、優先手数料とMEVチップは任意の支払いです。主な目的は取引の優先度を高めることです。違いは、優先手数料の目的は、取引の優先度をオンチェーンフェーズで高めることです。これはSolanaプロトコル層の統一設定であり、検証者(つまり、担保者)に属します。一方、MEVチップは、ユーザーとMEVサービスプロバイダーとの間の独立したプロトコルです。その目的は、MEVサービスプロバイダーで取引の優先度を高め、自身の取引を最初に構築できるようにすることです(その後、チェーンにアップロードされます)。具体的な割り当ては、MEVサービスプロバイダーによって決定されます。

現在、JitoのMEVサービスは、収集された手数料の94%を検証者に返し、3%はJitoラボに抽出され、3%はJitoプロトコルに割り当てられます。Solanaネットワークの以前のガス料金では、基本料金の割合は比較的小さく無視でき、優先料金はMEVチップに相当しました。

SolanaネットワークのREV(つまり、ユーザーが支払った合計額)出典:ブロックワークス

LidoのEthereumに対するポジションと比較して、JitoはSolanaエコシステム内でMEVサービスの独占的な支配を保持しており、MEV収益からより多くの価値を捉えることができます(まるでFlashbotsがEthereumエコシステム内でMEVサービスを独占しているのと同様です)。

次に、Jitoの具体的なデータを見てみましょう:

賭けられた資産

現在、Jitoのステークされた資産量(リキッドステーキング経由)は25億米ドルを超えています。

データソース:Tokenterminal

SOLに換算すると、JitoのステークされたSOLの量は1582万であり、総SOL流通量の約3%を占めています。過去1年間、ステークされたSOLは着実な線形増加を示しています。

ソース:Jito公式ウェブサイト

MEVの分野では、JitoはSolanaでほぼ独占的な地位を持っています。現在394百万SOLのうち94%以上がJitoのMEVサービスを利用しています。

ソース:Jito公式ウェブサイト

粗利益

Jitoの現在のプロトコル収益には2つの部分があります。流動性ステーキングから生成された収益の10%とMEV収益の3%を請求します。現在、Jitoは流動性ステーキング収入の4%をノードオペレーターに配当していますので、その流動性ステーキング部分の粗利益は収益の60%です。Jitoの粗利益については別のデータソースが見つからなかったため、以下の図に示すように、Jitoの収入を分析に使用します。

データソース:トークンターミナル

Jitoの収入は完全にSolanaネットワークの人気と関連していることがわかります。10月24日以来、収入は桁違いに増加し、週間収入は100万ドルを超えています。この収入の一部には、11月20日と1月20日に2つの重要な高値があり、それぞれその週のJitoのプロトコル収入は400万ドルと540万ドルに達しました。これは、チェーン上での2つの主要な投機ブームに対応しています。ただし、最近のSolanaチェーンの冷え込み後、Solanaの収益も急速に減少しています。

MEV部分に関しては、MEV収益共有がついに開始されたためかもしれません。著者は、現在の主要な統計ウェブサイトやDuneでこの部分に関する統計を見つけていませんが、JitoMEVの総収益に基づいて計算を行うことができます。以下の画像は、Jitoの総MEV収入を示しています:

ジトの総MEV収入ソース:Jito 公式ウェブサイト

Jitoの総MEV収入は、Jitoの流動性ステーキング部分の収入トレンドと一致しています。今年1月20日のピーク時には、総MEV収入は100,000 SOLでした。2024年10月以降、平均の日々のMEV収入は約30,000 SOLになり、最低値は10,000 SOLです。

この期間中の収入は、合意された収入率3%に基づいて計測しました。最高の1日の収入は3,000 SOLで、当時の価格で約840,000米ドルでした。最高の週間収入は14,400 SOLで、約3.7百万U.JIP-8提案予測が行われています、興味のある読者は自分で読むことができます)。

全体的に、現在の流動性ステーキング収入に加えて、MEVからの収入により、Jitoの収入規模はおおよそ50%増加する可能性があります;

粗利規模の観点から、流動性ステーキング収入の粗利は平均して週に約60万ドルであり、一方MEV収入の粗利は95%に達する(jitoSOLに割り当てられた0.15%を粗利と見なさない、DAOおよびJTO Vaultに入力された部分は粗利としてカウントできる)。対応する粗利は週に約100万ドルであり、ジトの粗利を約150%増加させ、年換算の粗利は約8500万ドルになります。

Jitoの収益と粗利益は、Solanaネットワークの人気と密接に関連していることを指摘しておくべきです。最近のSolanaネットワークでのミーム取引ブームが収まった後、その1日の収益はピークの約10%に減少し、データは大きく変動しました。

トークンインセンティブ

流動性ステーキングやMEVであっても、Jitoはビジネスにトークンインセンティブを提供しません。トークンインセンティブとしてカウントされるのは、オンライン時にトークンの10%を一度だけエアドロップすることのみです。

競争

Restakingはまだ実際のPMFを生み出していないため、主に流動性ステーキングとMEVに関するJitoの競争を分析します。

Solanaのリクイディティステーキング市場では、2023年に正式に事業が開始されたばかりでしたが、最初に登場し、現在では主導的な地位に就いています。前任のリーダーであるマリネードとリドは、かつてSolanaの流動性ステーキング市場全体の90%以上を占めていましたが、それぞれの理由でJitoに追い抜かれました。

Solana Liquidity Staking Market Share Source:デューン

2023年末以降、Solanaの流動ステーキング市場は、Blazestake、Jupiterなどの新たなプレイヤーを迎え入れ、Jitoの市場シェアには影響がなかった。しかし、2024年10月から、取引所ベースのSOL流動ステーキング製品(主にBinanceのbnSOL、BybitのbbSOLを含む)がJitoの市場シェアを低下させ、中央集権取引所が資産の保管に自然な優位性を持っているため、市場シェアを急速に増やしている。図1からもわかるように、bnSOLとbbSOLからの増分部分は比較的「独立しており」、特定のLSTプロトコルの市場シェアを侵害していない。

現在、Solanaのステーキングの90%以上がネイティブステーキングであり、流動ステーキングは10%未満です。これは、Ethereumの約38%と比較して成長の余地があることを示しています。もちろん、一般のユーザーにとって、Solanaのネイティブステーキングに参加することは、Ethereumのネイティブステーキングに参加するよりもはるかに簡単ですので、Solanaの流動ステーキングの割合が最終的にはEthereumの水準に達することはないかもしれません。ただし、流動ステーキングは引き続き比較的良好な流動性と組成性をもたらします。将来、JitoはSolanaの流動ステーキング規模全体の成長から引き続き利益を得るでしょう。

Solanaのステーキング市場シェア ソース:デューン

MEV分野では、市場シェアの90%以上を占めるGate.comにはほとんど競合他社がありません。この市場空間の一部は主にソラナの将来のチェーン上での活動に依存しています。

全体的に、Jito は Solana ネットワークの流動性ステーキングおよび MEV 分野で比較的堅固なリードを持っています。以前、SEC の ETP ワーキンググループが ETF ステーキングの問題について協議した際、Jito を招待し、これも示しました。

主な課題とリスク

Jitoの現在のビジネスと収入は、Solanaネットワークの人気に大きく依存しているため、Jitoが直面する主なリスクもこれに起因しています。TRUMPとLIBRAに続いて、市場のMemeへの熱狂は急速に冷め、SOLの価格も急速に下落し、Jitoのビジネス収入も急速に減少しました。Jitoのビジネスが将来的に勢いを取り戻すことができるかどうかは、主にSolanaネットワークの人気にかかっています。

流動性ステーキングの分野では、中央集権取引所からの競争がJitoの市場シェアに影響を与える可能性があります。

投資の観点から、JTOトークンの流通比率が40%未満である可能性がもう1つのリスクです。昨年12月、15%の大部分がロック解除され、今後2年間は線形にロック解除され続けます。来年、インフレ率は62%に達します。初期投資家からの売り圧も潜在的なリスク要因です。

ソース:from tokennom

評価参照

最近、Solanaの人気を受けて、JTOの流通PS評価が急速に下落し、現在は約33にまで下落しました。この評価には、最近始まったMEV収入がまだ反映されていません。MEV収入を考慮すると、JTOの流通PS評価は約22に減少します。

データソース:Tokenterminal

さらに、JTOは収益配当プロセスを加速することが期待されています。現在、プロトコルのMEV収益の0.15%がJTOステーカーに割り当てられており、将来、収益がさらに成長すると、JTOステーカーは収益分配の割合が高くなる可能性があります。

免責事項:

- この記事は[から転載されていますミントベンチャーズ]. Forward the Original Title‘Gold Rush in the Sand: Finding Long-term Investment Targets Through Bulls and Bears (2025 Edition Part 1)’, the copyright belongs to the original author [アレックス・シュ、ローレンス・リー]、再版に異議がある場合は、お問い合わせくださいGate Learnチーム、関連手続きに従ってできるだけ早く対処します。

- 免責事項:この記事で表現されている意見は、著者個人の意見を表しており、投資アドバイスを構成するものではありません。

- 他の言語版はGate Learnチームによって翻訳され、以下には言及されていません。Gate、翻訳された記事を複製、配布、または盗用することはできません。

共有

内容

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?