La batalla L2 vs L1 de la que nadie está hablando

En resumen;

Además, debido a la centralización del productor de bloques, el MEV malicioso empíricamente es menor, las L2 no han presionado sus otras ventajas. Por ejemplo, a pesar de que es posible tener transacciones más baratas y mayor rendimiento en una L2, hoy, Solana domina en rendimiento y costos de transacción a las L2 de EVM.

A medida que Solana continúa ejecutando en el rendimiento y mientras se mueven para consagrar ASS, MCP con impuestos MEV, se vuelve imperativo como L2 pensar en nuevas formas de ayudar a las dapps a maximizar los ingresos y minimizar los costos. Mi creencia actual es que los L2 están posicionados de manera única y estructural para ejecutar rápidamente en la maximización de los ingresos de las dapps en comparación con los L1.

Un pilar fundamental de la asistencia en la capa de ejecución para maximizar los ingresos de la aplicación es la distribución de tarifas / MEV. Hoy en día, el requisito previo para habilitar impuestos MEV o compartir tarifas es un "proponente de bloques honesto" que esté dispuesto a hacer cumplir el orden de prioridad o compartir proporcionalmente las tarifas que acumula con las aplicaciones a través de un método preespecificado. Una alternativa a esto es redirigir una parte de la tarifa base EIP1559 a la aplicación con la que el usuario interactúa, creo que así es como funcionaban Canto CSR o EVMOS. Esto, en el peor de los casos, permite a la aplicación ofrecer más en la internalización de su propia oportunidad de MEV en un mercado de inclusión fiscal.

Un L2 con un único proponente de bloque dirigido por el equipo es por naturaleza un proponente "honesto" ya sea a través de la prueba de reputación o mediante el uso de constructores de TEE para garantizar un cierto algoritmo de construcción de bloques. De hecho, dos L2 ya han adoptado el reparto de comisiones y la construcción ordenada por prioridad hoy en día, y el constructor de flashbots es capaz de habilitar esto para las cadenas de op-stack con cambios mínimos. En el lado de SVM, con una infraestructura similar a Jito es fácil redistribuir los ingresos MEV agrupados a dapps en una base pro-rata definida (es decir, por CUs utilizados que fue el mecanismo para Blast).

https://x.com/0xtaetaehoho/status/1846563473989468166

Esto significa que, dado que los L1 todavía están en I+D sobre MCP y ASS consagrados (considerando que esta es la dirección que creo que Solana está tomando y no hay esfuerzos en el terreno de EVM para revivir CSR), los L2 pueden habilitar rápidamente estas funciones (porque los L2 pueden tener TFM no a prueba de OCA gracias a productores de bloques de confianza o TEE) para cambiar la ecuación MRMC para dapps.

Pero la ventaja de L2 no termina con la velocidad de desarrollo o la capacidad de redistribuir tarifas sin modificar significativamente la capa base.

Para que exista un L1 (es decir, tenga validadores), la siguiente ecuación debe ser verdadera:

Número total de validadorescostos de operación del validador + requisito de capital para la participacióncosto de capital para participación < TEV (inflación + tarifas totales de red + propinas MEV)

Desde la perspectiva de un validador individual

Costos de operación del validador + req de capital * costo de capital > ganancias por inflación + tarifas y MEV

¡La capacidad de un L1 para reducir la inflación o las tarifas (compartiendo con dapps) está fundamentalmente restringida por el requisito de que los validadores individuales tengan que ser rentables! Este efecto se acentúa aún más si los costos de operación del validador son más altos. Por ejemplo,este artículo de Heliusen SIMD228 destaca que dada una reducción de la inflación en la curva de emisión propuesta, con una participación del 70%, alrededor del 3.4% de los validadores actuales se volverían no rentables, suponiendo que REV continúe a tasas vistas en 2024. Sin embargo, REV es extremadamente volátil. La mayor parte de REV en el rendimiento de la participación fue del 66% el día de TRUMP, la segunda mayor fue del 50% el 19 de noviembre de 2024. Hoy, esta cifra es del 14.4%.

El costo actualmente alto de operar un validador de Solana restringe fundamentalmente el "margen compartible," especialmente a medida que las tasas de inflación disminuyen. Si los validadores de Solana requieren REV para ser rentables, esto restringe fundamentalmente el % total compartible con las dapps. Esto plantea un dilema interesante: cuanto más altos sean los costos de operación del validador, mayor debe ser la tasa de adopción de la red. Si se toma una visión a nivel de red:

Costos totales de operación de la red (incluyendo el costo de capital) < REV total de la red + emisión

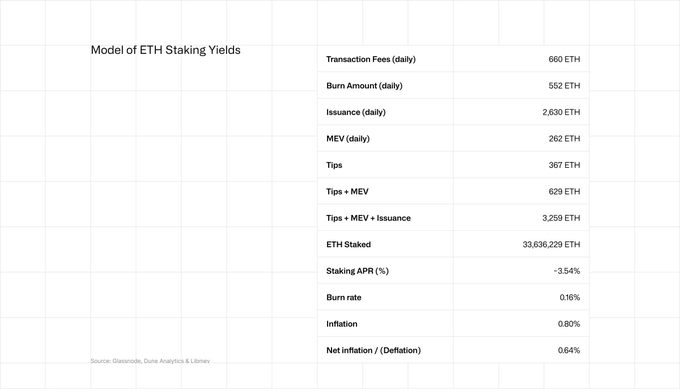

Lo mismo ocurre, aunque en menor medida, para Ethereum. Las apuestas Eth están ganando un APR del 2.9-3.6%, con alrededor del 20% proveniente de REV.

https://coinshares.com/corp/resources/knowledge/ethereum-staking-yields-explained/

https://ethresear.ch/t/is-it-worth-using-mev-boost/19753

Aquí es donde los L2 tienen una ventaja inherente. El costo operativo total de la red en un L2 es el costo operativo de un secuenciador. No hay costo de capital ya que no hay requisitos de capital. El margen de equilibrio requerido para un L2 es minúsculo ceterus paribus en comparación con un alto recuento de validadores L1, lo que permite fundamentalmente un mayor flujo de valor en los ecosistemas de aplicaciones descentralizadas mientras se mantiene el mismo margen.

Nota: El costo de una red L2 siempre será menor que el costo equivalente de una red L1, ya que una L2 periódicamente obtiene seguridad mediante la utilización de una parte del espacio de bloques de la L1, mientras que una L1 debe pagar por su seguridad agregada en todo su espacio de bloques.

Por definición, los L2 no pueden competir con los L1 en liquidez. Históricamente, una base de usuarios centrada en L1 ha hecho difícil que los L2 compitan con los L1 en usuarios (esto está cambiando con Base).

Hasta la fecha, muy pocos L2 han competido apoyándose en aspectos únicos posibles como L2, propiedades que tiene GRACIAS a la centralización de su productor de bloques. A nivel superficial, muchos han comentado sobre su capacidad para mitigar MEV malicioso, y algunos están explorando la posibilidad de superar los límites de rendimiento. Por definición, un L2 debería ser más rápido.

Pero donde tiene lugar la próxima batalla en este debate L1 vs L2 es en la economía de las dapps. L2 habilitadas para TFM no OCAproof vs L1 habilitadas para impuestos CSR o MCP + MEV.

Esta competencia es lo más alcista que puede pasar en cripto. Esto resulta directamente en maximizar los ingresos, minimizar los costos para las dapps y, por lo tanto, un INCENTIVO para construir excelentes dapps. Cambia fundamentalmente los INCENTIVOS del mercado cripto de construir tokens de infraestructura con un premium L(x) (un premium sobre los fundamentos es un resultado de compradores irracionales) a construir negocios cripto impulsados por la rentabilidad a largo plazo con PMF. Esto está sucediendo simultáneamente con una perspectiva positiva sobre la claridad regulatoria para las aplicaciones defi y su capacidad para acumular valor al token a través de tarifas, así como la creciente entrada de inversores institucionales que buscan desplegar capital basado en métricas fundamentales. La confluencia de estas dinámicas empujará a las personas más inteligentes del mundo a, por primera vez en nuestra industria, crear APPs cripto.

Así como vimos entradas de capital en infraestructura crear una estructura de incentivos de la industria que dio lugar a una increíble innovación en infraestructuras novedosas - es decir, criptografía aplicada, ingeniería de rendimiento, consenso, etc., la competencia entre cadenas resultará en un cambio masivo en el incentivo y, por lo tanto, en la estructura de talento de nuestra industria.

Ahora, más que nunca es el COMIENZO de un gran auge en la adopción de criptomonedas.

Aviso legal:

- Este artículo se reproduce de [Gatetaetaehoho]. Todos los derechos de autor pertenecen al autor original [taetaehoho]. Si hay objeciones a esta reimpresión, por favor contacte al Aprender Gateequipo, y lo resolverán rápidamente.

- Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo son únicamente los del autor y no constituyen ningún consejo de inversión.

- El equipo de Gate Learn realiza traducciones del artículo a otros idiomas. Queda prohibido copiar, distribuir o plagiar los artículos traducidos a menos que se mencione.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)