Bitcoin-Minener wechseln zu KI-Infrastruktur, während der Hash-Preis im Q1 2026 auf $29/PH/s fällt

Bitcoin-Minener sahen sich im ersten Quartal 2026 einem anhaltenden Margendruck ausgesetzt, wobei der Hash-Preis auf ungefähr $29/PH/s pro Tag sank, nach $36–38/PH/s im Q4 2025, da sich die Netzwerk-Hashrate nach einem 10%-Rückgang von ihrem Oktober-2025-Hoch von 1.160 EH/s auf 1.020 EH/s erholt hat.

Börsennotierte Minener haben über $70 Milliarden an kumulativen KI- und Hochleistungsrechner- (HPC-) Verträgen angekündigt, wobei mehrere Betreiber auf Data-Center-Infrastruktur umsteigen, die bis Ende 2026 bis zu 70% ihrer Umsätze ausmachen könnte, und damit die Kapitalstruktur und das Risikoprofil der Branche grundlegend verändern.

KI-Infrastruktur-Verträge übersteigen $70 Milliarden, da Minener ihre Leistungskapazitäten umschichten

Die Migration von Bitcoin-Minenern hin zu KI und Hochleistungsrechnen beschleunigte sich im Q4 2025 und im frühen 2026. Öffentlich gehandelten Unternehmen unterzeichneten GPU-Co-Location- und Cloud-Service-Deals mit Hyperscalern im Gesamtwert von über $70 Milliarden. CoreWeave erweiterte seinen Vertrag mit Core Scientific auf $10,2 Milliarden über 12 Jahre, wobei 350MW für HPC energisiert wurden und bis Anfang 2027 vollständige 590MW angepeilt sind. TeraWulf meldete $12,8 Milliarden an insgesamt kontrahiertem HPC-Umsatz über 522MW an seiner Lake-Mariner-Anlage.

Hut 8 unterzeichnete einen $7-Milliarden-, 15-jährigen Lease mit Fluidstack für 245MW auf seinem River-Bend-Campus in Louisiana. Iris Energy skalierte auf über 10.900 NVIDIA-GPUs, wobei der Umsatz aus AI Cloud Services im Q4 2025 $17,3 Millionen erreichte. Cipher Digital sicherte sich eine mehrstellige-Milliarden-Vereinbarung mit Fluidstack für seinen 300MW Barber-Lake-Standort, obwohl die Umsätze noch nicht begonnen haben.

Die ökonomische Logik für den Wandel beruht auf Margendifferenzen. Der Hash-Preis fiel im frühen März 2026 auf $29/PH/s, wodurch die Mining-Margen zusammengedrückt wurden, während KI-Infrastruktur strukturell höhere und stabilere Renditen bietet. Die Umschichtung von Strom und Kapital Richtung HPC erscheint für Betreiber mit Zugang zu skalierbarer Energie und bestehenden Data-Center-Fähigkeiten rational. Der Übergang ist jedoch nicht einheitlich. CleanSpark priorisiert weiterhin Mining in der nahen Zukunft, baut aber nach und nach seine KI-Exposition auf, während Marathon kleinere, containerisierte Standorte am Rand von Energienetzen eingesetzt hat, die zwar für Mining geeignet sind, aber mit den kontinuierlichen Uptime-Anforderungen von KI nicht kompatibel sind.

Netzwerk-Hashrate sinkt um 10% vom Oktober-Hoch, bevor sie sich auf 1.020 EH/s erholt

Das Bitcoin-Netzwerk überschritt im August 2025 1 Zettahash pro Sekunde (ZH/s), peikte Anfang Oktober bei ungefähr 1.160 EH/s und fiel dann um 10% auf 1.045 EH/s bis Ende Dezember 2025. Der Rückgang markierte drei aufeinanderfolgende negative Anpassungen der Mining-Schwierigkeit; es war der erste derartige Streck seit Juli 2022. Auslöser waren eine 31%-Korrektur des BTC-Preises von seinem Allzeithoch, steigende Winter-Energiekosten und erneuerte chinesische Regulierungsmaßnahmen in Xinjiang im Dezember 2025.

Die Hashrate erholte sich bis März 2026 auf ungefähr 1.020 EH/s. Die Vereinigten Staaten gewannen rund 2 Prozentpunkte an Marktanteil von Quartal zu Quartal und kontrollieren nun etwa 37,5% der globalen Hashrate. Die drei führenden Länder – die Vereinigten Staaten, China und Russland – kontrollieren ungefähr 68% der globalen Hashrate. Neue Mining-Regionen einschließlich Paraguay, Äthiopien und Oman stießen unter anderem dank Projekten wie HIVE’s 300MW-Anlage in Paraguay und Bitdeer’s 40MW-Betrieb in Äthiopien in die globale Top-10 vor.

Mithilfe stückweisen Vorhersagemodellen erwarten Analysten nun, dass die Hashrate bis Ende 2026 1,8 ZH/s erreicht und bis März 2027 2 ZH/s – einen Monat später als zuvor prognostiziert.

Hash-Preis fällt auf $29/PH/s, während der Druck auf die Mining-Ökonomie Mitte-der-Generation-Hardware zunimmt

Der Hash-Preis, der die Miner-Einnahmen pro Einheit an Hashleistung misst, sank im Verlauf des Q4 2025 kontinuierlich, nachdem er im Juli bei $63/PH/s pro Tag seinen Höhepunkt erreicht hatte. Bis November war er auf $35–37/PH/s gefallen und markierte damit damals ein Fünfjahrestief. Eine kurze Erholung auf $38–40 Ende Dezember erwies sich als nur von kurzer Dauer: Der Hash-Preis brach bis Anfang März 2026 auf $28–30/PH/s ein und erreichte neue Tiefststände nach dem Halving.

Der Rückgang ergab sich aus einer Rekord-Schwierigkeit, die im Oktober 2025 bei 155,97T ihren Höhepunkt erreichte, aus einem gedrückten BTC-Preis, der ungefähr 31% unter seinem Allzeithoch lag, sowie aus minimalen Transaktionsgebühren-Einnahmen, die beständig unter 1% der gesamten Blockbelohnungen lagen, mit durchschnittlichen Gebühren pro Block von ungefähr 0,018 BTC. Bei aktuellen Hash-Preisniveaus von $30/PH/s arbeiten Miner, die Hardware der S19j-Pro-Klasse mit durchschnittlichen industriellen Stromkosten von $0,05/kWh betreiben, unterhalb der Gewinnschwelle. Es wird geschätzt, dass ungefähr 15–20% des globalen Mining-Fuhrparks bei den aktuellen Preisen unprofitabel sind.

Börsennotierte Minener haben ihre BTC-Treasuries zusammen um über 15.000 BTC gegenüber den Höchstständen reduziert. Core Scientific verkaufte ungefähr 1.900 BTC im Januar 2026 und plant, in Q1 2026 im Wesentlichen alle verbleibenden Bestände zu liquidieren. Bitdeer reduzierte seine Treasury im Februar 2026 auf null, und Riot verkaufte 1.818 BTC im Dezember 2025. Marathon Holdings, das in Q4 eine vollständige HODL-Strategie beibehielt, erweiterte seine Politik im März 2026, um Verkäufe aus seinem gesamten Bilanz-Reservebestand von 53.822 BTC zu autorisieren.

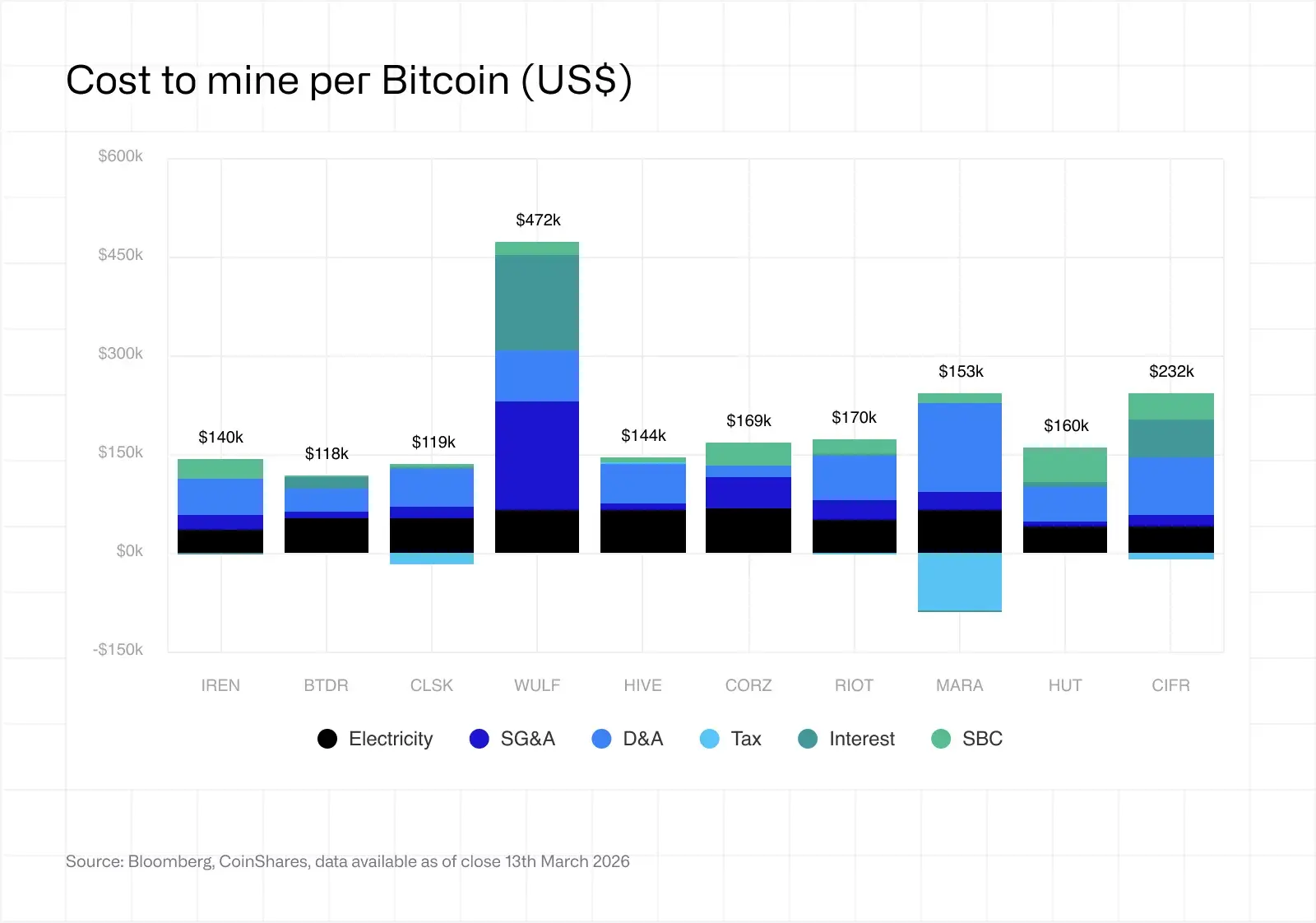

Kostenanalyse zur Mining-Analyse zeigt eine sich verbreiternde Streuung zwischen KI-Umstellern und Pure-Play-Betreibern

Die gewichteten durchschnittlichen Cash-Kosten zur Produktion eines Bitcoin unter börsennotierten Minenern stiegen im Q4 2025 auf ungefähr $79.995, wobei es eine erhebliche Streuung zwischen den Betreibern gab. CleanSpark meldete All-in-Kosten von $118.932 pro BTC bei Cash-Kosten von $71.188, was operationaler Disziplin, minimaler Verschuldungshebelung und einer Flotteneffizienz von ungefähr 16 W/TH entspricht. Bitdeer meldete All-in-Kosten von $118.188 pro BTC bei Cash-Kosten von $87.144, obwohl seine proprietäre ASIC-Strategie und die mehrsegmentige Umsatzstruktur den Vergleich mit US-GAAP-Peers erschweren.

(Quelle: CoinShares, Bloomberg)

Marathon Holdings meldete All-in-Kosten von $153.040 pro BTC bei Cash-Kosten von $103.605, verzerrt durch einen $183,4-Millionen-Ertragsteuer-Vorteil, der aus Fair-Value-Anpassungen auf BTC-Bestände resultierte. Ohne diesen nicht-operativen Vorteil steigen die All-in-Kosten auf $240.407. Riot Platforms meldete All-in-Kosten von $170.366 pro BTC bei Cash-Kosten von $102.538 und profitierte von $9,9 Millionen in Q4 ERCOT Demand-Response-Credits.

KI-Umsteller zeigen Kennzahlen zu Kosten pro BTC, die nicht mit den Pure-Play-Peers vergleichbar sind. TeraWulf meldete All-in-Kosten von $471.841 pro BTC, was Zinskosten von $144.974 pro BTC auf $5,7 Milliarden an Gesamtverschuldung, SG&A von $167.221 pro BTC sowie D&A von $77.217 pro BTC widerspiegelt, während das Unternehmen zu einem KI-/HPC-Infrastrukturgeschäft übergeht. Cipher Digital meldete All-in-Kosten von $231.980 pro BTC, getrieben durch D&A von $87.768 pro BTC unter einer Annahme einer dreijährigen Nutzungsdauer und Zinsen von $56.445 pro BTC nach $1,733 Milliarden in Senior Secured Notes, die im November 2025 ausgegeben wurden.

Hut 8 meldete All-in-Kosten von $160.402 pro BTC bei Cash-Kosten von $50.332, wobei die Schlagzeilen-Kosten durch $48.527 pro BTC in aktienbasierter Vergütung aus CEO- und CSO-Equity-Zuwendungen sowie durch eine $17,8 Millionen kanadische HST-Erstattung beeinflusst werden, die G&A senkte. HIVE Digital meldete All-in-Kosten von $144.321 pro BTC bei Cash-Kosten von $75.274 und trug nur $13,8 Millionen an Gesamtschulden – die niedrigste Verschuldungsquote in der Peer-Gruppe – während gleichzeitig eine bedingte VAT-Verbindlichkeit von ungefähr $79,2 Millionen aus Bewertungen der schwedischen Steuerbehörde zu tragen war.

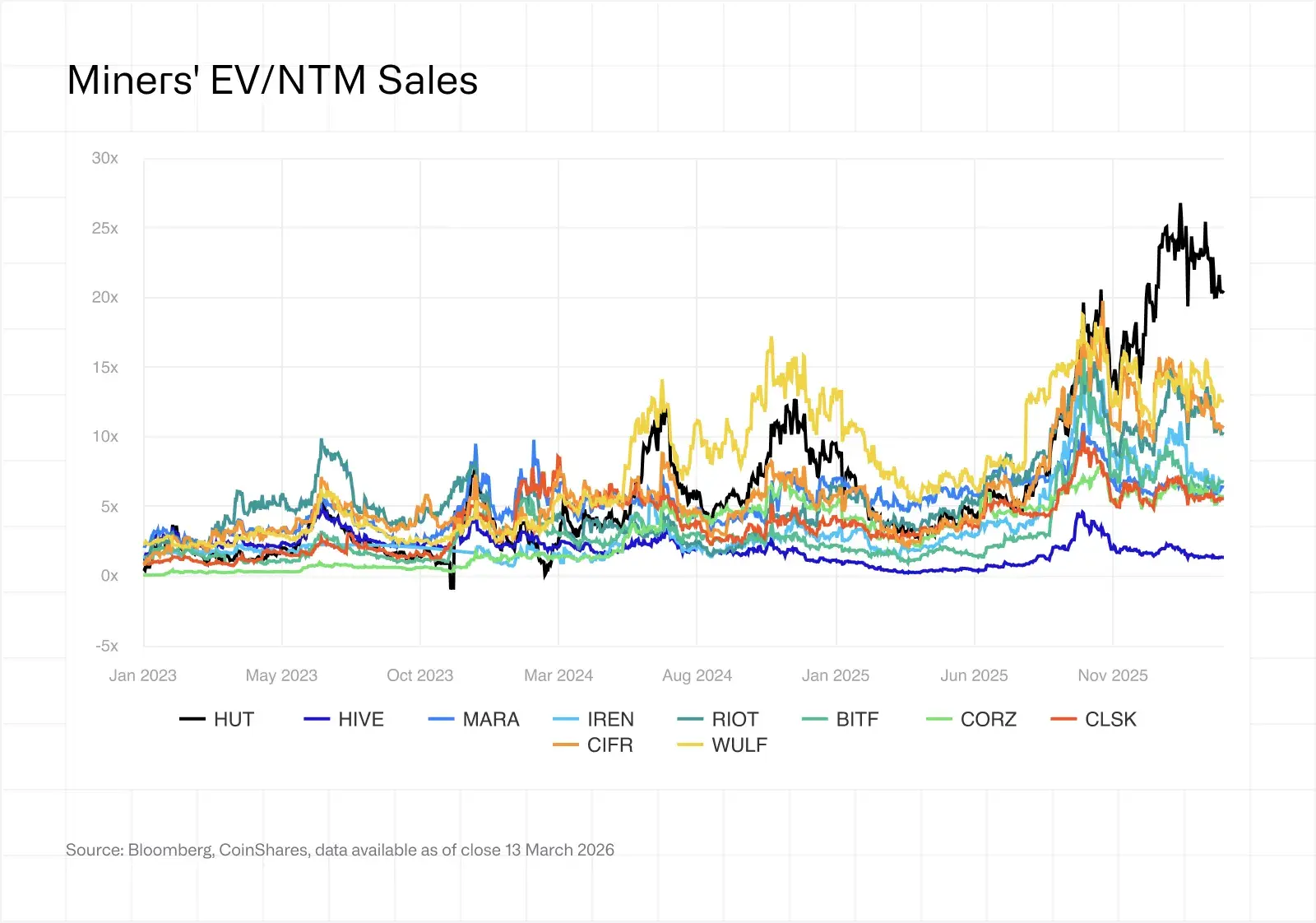

Kursentwicklung der Miner-Aktien spaltet sich zwischen KI-Infrastruktur und Pure-Play-Mining auf

Die Bewertungsprämie für KI/HPC weitete sich im Q4 2025 und im Q1 2026 weiter aus. Miner mit gesicherten HPC-Verträgen werden jetzt zu EV/NTM-Umsatzmultiples von ungefähr 12,3x gehandelt, während Pure-Play-Miner bei 5,9x gehandelt werden. Die Branche hat sich grundsätzlich in Infrastrukturunternehmen – einschließlich TeraWulf, Core Scientific, Cipher Digital und Hut 8 – und Mining-Unternehmen – einschließlich Marathon Holdings, CleanSpark, Riot Platforms und HIVE Digital – aufgespalten.

(Quelle: CoinShares)

Das Short Interest bleibt über den gesamten Sektor hinweg hoch, wobei Marathon Holdings bei etwa 30% des Float liegt. Der Q4-BTC-Preisrückgang von 31% gegenüber seinem Allzeithoch schuf ein doppeltes Gegenwind-Paket aus geringeren Mining-Umsätzen und reduziertem Wert der BTC-Treasury-Bestände. Ob KI-fokussierte Multiples gerechtfertigt sind, hängt von der Umsetzung ab, denn nicht alle angekündigten Deals werden sich in operativer Infrastruktur niederschlagen, und die Kapitalanforderungen bleiben erheblich.

Ausblick für 2026 konzentriert sich auf Hash-Preis-Erholung, KI-Umsatz-Wendepunkt und Konsolidierung

Die Erholung des Hash-Preises hängt weiterhin vom BTC-Preis ab. Bei ungefähr $70.000 BTC und $30 Hash-Preis liegen viele Flotten der Mittel-Generation an der Gewinnschwelle oder darunter. Ein anhaltender Schritt unter $70.000 könnte größere Kapitulation auslösen und paradoxerweise Überlebende begünstigen, da die Schwierigkeit sinkt. Der Einsatz von Hardware der nächsten Generation, einschließlich der Bitmain S23-Serie und SEALMINER A3 mit Effizienz unter 10 J/TH, wird in großem Maßstab bis H1 2026 erwartet; das weitet die Effizienzlücke aus und beschleunigt Erneuerungszyklen in den Flotten.

Der Wendepunkt bei KI- und HPC-Umsätzen wird genau beobachtet werden, da Core Scientific bis Anfang 2027 die vollständige 590MW CoreWeave-Lieferung anstrebt und TeraWulf den Lake-Mariner-Ausbau fortsetzt. Der Markt wird prüfen, ob kontrahierte Umsätze in Abrechnungen (Billings) umschlagen und ob die Margen die Ziele von 85%+ erreichen. Eine Streuung in der Verschuldung kann M&A-Katalysatoren schaffen, wobei Miner mit soliden Bilanzen und starken Liquiditätspositionen, wie HIVE und CleanSpark, potenziell als Übernehmer auftreten.

Geografische und regulatorische Veränderungen prägen weiterhin den Sektor. Die Vereinigten Staaten gewinnen weiterhin Marktanteil, während Paraguay und Äthiopien als Mining-Regionen aufkommen. Texas SB 6, unterzeichnet im Juni 2025, brachte neue Anforderungen für große Mining- und Data-Center-Lasten mit sich, die an ERCOT angeschlossen sind, einschließlich einer verpflichtenden Fähigkeit zur Remote-Trennung (remote disconnection). Für 2026 wird erwartet, dass die Konsolidierung fortgesetzt wird: Die Effizienzlücke zwischen den Flotten der Besten Klasse bei ungefähr 15 W/TH und den nachlaufenden Flotten über 25 W/TH ist groß genug, dass es günstiger sein könnte, effiziente Kapazität zu übernehmen, als bestehende Alt-Operationen aufzurüsten.

FAQ

Was veranlasste Bitcoin-Minener dazu, 2025 und 2026 auf KI-Infrastruktur umzusteigen?

Der Hash-Preis fiel von $63/PH/s im Juli 2025 auf $29/PH/s im März 2026 und drückte damit die Mining-Margen zusammen, während KI-Infrastruktur strukturell höhere und stabilere Renditen bietet. Börsennotierte Minener haben über $70 Milliarden an kumulativen KI- und HPC-Verträgen angekündigt, wobei mehrere Betreiber darauf abzielen, bis Ende 2026 70% des Umsatzes aus KI zu erzielen.

Wie haben sich Netzwerk-Hashrate und Mining-Ökonomie in Q1 2026 verändert?

Die Netzwerk-Hashrate erholte sich nach einem Rückgang von 10% gegenüber dem Oktober-2025-Hoch von 1.160 EH/s auf ungefähr 1.020 EH/s. Der Hash-Preis fiel auf $29/PH/s, was Mid-Generation-Hardware wie S19j-Pro-klassige Miner mit durchschnittlichen industriellen Stromkosten von $0,05/kWh unter Druck setzt. Es wird geschätzt, dass ungefähr 15–20% des globalen Mining-Fuhrparks bei den aktuellen Preisen unprofitabel sind.

Welche Bitcoin-Minener haben die niedrigsten All-in-Produktionskosten?

CleanSpark meldete All-in-Kosten von $118.932 pro BTC bei Cash-Kosten von $71.188 und verwies dabei auf operationale Disziplin und minimale Verschuldungshebelung. Bitdeer meldete $118.188 pro BTC bei Cash-Kosten von $87.144 und profitierte von der proprietären ASIC-Fertigung. Beide Betreiber halten die Flotteneffizienz bei ungefähr 16 W/TH, deutlich besser als die 25+ W/TH der nachlaufenden Flotten.