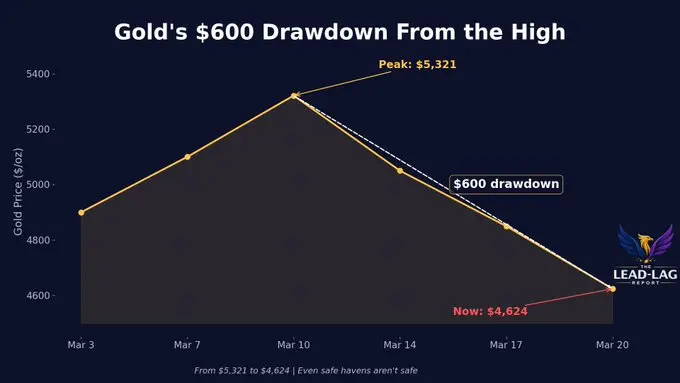

Gold erlebte in dieser Woche den größten Wochenverlust seit 1983, mit einem Preisrückgang von etwa 600 US-Dollar innerhalb weniger Tage. Dieser Absturz fand in einer Phase intensiver geopolitischer Spannungen statt, in der traditionelle Theorien davon ausgehen, dass solche Umstände Gold stützen sollten. Analysten weisen jedoch darauf hin, dass die Ursache für den Rückgang nicht die Abschwächung der Absicherung nach Risiko, sondern das Übermaß an institutionellen Handelspositionen ist, die bei Liquiditätsengpässen gezwungen wurden, zu verkaufen. Dies hat dazu geführt, dass kluge Gelder ihre Allokation neu ausrichten.

Strukturelle Erklärung für den Goldabsturz: Überfüllte Trades treffen auf Liquiditätskrise

(Quelle: LeadLag Report)

Coin Bureau Gründer Nick Paklin nennt den Kernkonflikt direkt: „Gold hat gerade die schlimmste Woche seit 1983 erlebt. Und das in Kriegszeiten. Der Goldpreis von 5500 US-Dollar basiert nicht auf Flucht vor Risiken, sondern auf Handel — extrem überfüllte Trades.“

Dieses Phänomen hat eine strukturelle Grundlage. Nach der Einfrierung russischer Vermögenswerte im Jahr 2022 begannen Zentralbanken weltweit, massiv Gold zu kaufen, was zu einem Anstieg der institutionellen Investitionen und Rekordzuflüssen in ETFs führte. Doch dieser Trend kehrt sich um: Der Krieg zwingt Zentralbanken, ihre Devisenreserven zu nutzen, anstatt weiter zu akkumulieren. Die ölreichen Golfstaaten, die Exportbeschränkungen ausgesetzt sind, könnten vom Käufer zum Verkäufer werden. Die ursprüngliche Nachfragestütze beginnt zu schwinden.

Gleichzeitig steigen die Renditen der US-Treasury 10-Jahres-Anleihen unter dem Druck von Inflationssorgen, hawkischer Geldpolitik und der Liquidation von Hebelpositionen stark an. Laut Kobeissi Letter ist die Pessimismusstimmung bei Privatanlegern auf 52% gestiegen, dem höchsten Stand seit Mitte 2025.

Drei Rotationsrichtungen des klugen Geldes

Private Märkte: Family Offices haben deutlich in Private Equity, Private Credit und andere nicht-öffentliche Vermögenswerte umgeschichtet. Der erfahrene Family Office-Experte Jack Claver sagt: „Family Offices verschwenden keine Zeit mehr mit Basisaktien und Anleihen. Die echten Renditen sind dort versteckt.“ Aufgrund ihrer intransparenten Preisgestaltung und niedrigen Korrelation zu öffentlichen Märkten erscheinen Private Markets in der aktuellen Liquiditätskrise besonders attraktiv.

Schwellenmärkte: Claver weist außerdem darauf hin, dass Kapital auch in Schwellenländer fließt. Einige Investoren sehen darin eine Chance auf langfristiges Wachstum, insbesondere angesichts der hohen Bewertungen in entwickelten Märkten (Berkshire Hathaway Index bei etwa 220% des BIP).

Digitale Vermögenswerte: Kryptowährungen rücken wieder in den Fokus kluger Investoren. Analyst Chad Stangerber erklärt, dass mit dem Rückgang des Goldpreises „Kapitalrotationen in andere Assetklassen einsetzen“ und Kryptowährungen „noch immer unterschätzt“ werden.

Kryptowährungen: Potenzielle Profiteure nach Zwangsverkäufen

Digitale Vermögenswerte zeigen im aktuellen Umfeld eine doppelte Natur: In einer Phase des „Verkauf vor Umwandlung“ wurden Hauptkryptos wie Bitcoin aufgrund ihrer Korrelation von etwa 89% mit dem S&P 500 nicht vor passivem Verkauf verschont. Doch viele Analysten glauben, dass nach der Zwangsentschuldung von Institutionen Kryptowährungen aufgrund ihres niedrigen Einstiegsbarriere, der 24-Stunden-Liquidität und der geringeren langfristigen Korrelation mit traditionellen Finanzsystemen zu den bevorzugten Reallokationszielen werden könnten.

Die aktuellen Marktdaten deuten darauf hin, dass das, was die schlechteste Woche seit 43 Jahren für Gold zerstörte, nicht nur den Preis, sondern auch das Marktpsychologie-Fundament „Geopolitische Turbulenzen gleich Goldpreissteigerung“ erschüttert hat. Das bedeutet, dass die nächste Flucht in Sicherheit auf anderen Vermögenswerten basieren könnte.

Häufig gestellte Fragen

Warum fällt Gold in geopolitischen Krisen stattdessen stark?

Der Rückgang ist hauptsächlich auf Liquiditätsengpässe und die daraus resultierenden Zwangsverkäufe zurückzuführen, nicht auf eine bewusste Abkehr der Investoren von Gold. Nach dem Konflikt zwischen Russland und der Ukraine haben Zentralbanken massiv Gold gekauft, was zu überfüllten Trades führte. Wenn Kriege die Nutzung von Devisenreserven und den Anstieg der US-Staatsanleihen-Renditen zur Folge haben, die Leverage-Positionen liquidieren, verkaufen Institutionen bevorzugt ihre profitabelsten Positionen — genau das sind Goldbestände.

Welche konkreten Vermögenswerte verschieben Family Offices und andere Institutionen?

Laut Berichten investieren Institutionen, darunter Family Offices, in drei Hauptbereiche: Private Equity und Private Credit (zur Erzielung nicht korrelierter Renditen), Schwellenmärkte (mit attraktiveren Bewertungen) und digitale Vermögenswerte (als Profiteure nach Kapitalrotationen).

Bedeutet der größte Wochenverlust seit 43 Jahren bei Gold das Ende der langfristigen Investmentlogik für Gold?

Dazu gibt es noch keine endgültige Einschätzung. Der Rückgang spiegelt vor allem eine kurzfristige, liquiditätsgetriebene Neuausrichtung wider, nicht die fundamentale Abschaffung der langfristigen Absicherungsfunktion von Gold. Einige Analysten glauben, dass Gold nach Abschluss der Zwangsverkäufe weiterhin von der Diversifikation der Zentralbankreserven profitieren könnte, allerdings erst nach einer Stabilisierung der Marktstrukturen.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.