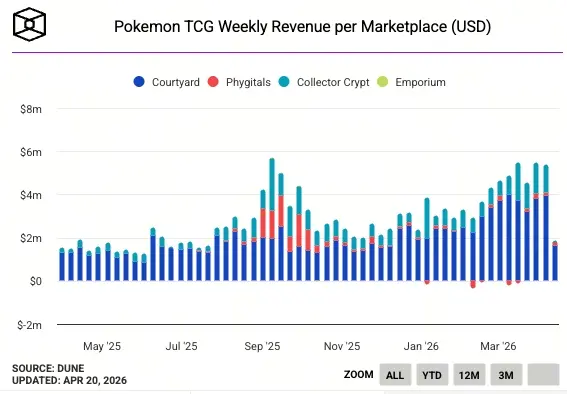

حتى الأسبوع المنتهي في 6 أبريل، نمت إيرادات سوق رمْنَنة/توسْكين بطاقات بوكيمون القابلة للتحصيل أسبوعيًا إلى 5.38 مليون دولار، أي أقل قليلًا من أعلى مستوى سجّلته في سبتمبر 2025. كان مسار الاقتراب من القمة الحالية مختلفًا بنيويًا: فقد تركزت قمة سبتمبر 2025 في أسبوع واحد فقط من TGE الخاص بـ Collector Crypt، بينما تأتي القمة الحالية من تراكم عضوي مستمر على مدار ستة أسابيع متواصلة، حيث يمثل Courtyard المساهم الرئيسي.

نمط Courtyard: مُغلِّف سيولة لبطاقات مادية + NFTs قابلة للاسترداد

التصميم الأساسي لـ Courtyard هو أن يتم إيداع بطاقات بوكيمون المادية الخاصة بالمستخدمين لدى جهة خارجية (بصفة أمينة). وتستند المنصة إلى NFTs قابلة للتحويل إلى البطاقات المادية كضمان/دعامة. يجذب هذا التصميم فئة محددة من المستخدمين—جمعّون تقليديون يبحثون عن سيولة متفرقة، لكنهم لا يرغبون في تحمّل مخاطر المضاربة الأصلية للعملات المشفرة. تعمل طبقة الرمز كـ «مُغلف سيولة» (liquidity wrapper)، وليس كأداة مضاربة بحتة.

والأهم من ذلك، يمكن استخدام الرموز مباشرة للتسليم المادي، ما يعني أن وظيفة التسعير في السوق على السلسلة تحصل على تحقق بالربط/الاحتكام إلى أصول حقيقية—وهو جوهر لم ينجح ما يقرب من جميع المشاريع في تحقيقه خلال موجة NFT في 2021.

الفروق الجوهرية بين مقتنيات مُرمْنَنة تتجاوز عصر NFT

تكمن جذور فشل NFTs في 2021 في أن معظم NFTs تفتقر إلى ربط بأصول مادية أو إلى سيناريو استخدام واضح، إذ تعتمد القيمة بشكل كبير على معنويات السوق. تستند استدامة نمط Courtyard إلى ثلاثة اختلافات بنيوية:

تتوافق كل NFT مع بطاقة حقيقية يتم الاحتفاظ بها من قبل جهة مؤسسية، ويمكن استردادها في أي وقت؛ تأتي الحاجة/الطلب من سوق جمع بطاقات بوكيمون القائم بالفعل، ولا يعتمد على «سردية العملات المشفرة»؛ يتيح الرمز تداولًا على السلسلة لبطاقات مادية عالية القيمة، ما يقلل تكاليف/احتكاك المعاملات عند تداول البطاقات الراقية.

هذا الهيكل يجعل المقتنيات المُرمْنَنة تنتقل رسميًا من فئة «مرتبطة بـ NFT» إلى فئة فرعية من RWA ذات جدوى مستقلة.

نظرة طويلة الأمد: بطاقات رياضية أو ساعات فاخرة—وربما المسار التالي القابل للتكرار

يشير محللون إلى أنه إذا كان نمط Courtyard قابلًا للتكرار، فإن مجالات التطبيق التالية الأكثر احتمالًا تشمل بطاقات الرياضة (NBA، MLB)، والساعات الفاخرة، والجيَرِب/الأحذية الرياضية المحدودة—وهي فئات لديها أسواق جمع ناضجة لكن السيولة المادية فيها محدودة. وتتمثل المخاطر على المدى القصير في أنه بمجرد انتهاء دورة سوق صعود بطاقات بوكيمون المادية، قد ينخفض حجم تداول المنصة بشكل ملحوظ.

الأسئلة الشائعة

كيف تعمل بطاقات بوكيمون المرمْنَنة في Courtyard؟

بعد أن يتولى المستخدم إيداع بطاقات بوكيمون المادية لديه لدى جهة مؤسسية خارجية، يحصل على شهادة NFT المقابلة. يمكن تداول هذه NFTs بحرية على السلسلة، ويمكن للحائز في أي وقت طلب استبدالها بالبطاقة المادية المقابلة. تتيح هذه الآلية للمجمعين إجراء عمليات سيولة دون بيع البطاقة المادية، مع الاحتفاظ بملكية الأصول المادية.

ما الفرق الجوهري بين هذا القمة وبين موجة NFT في 2021؟

كانت أحجام تداول NFTs في 2021 مدفوعة في المقام الأول بطلب مضاربي صرف، مع غياب ربط بأصول مادية. أما القمة الحالية في Courtyard فتستند إلى طلب عضوي (تراكم مستمر لمدة 6 أسابيع بدل اندفاع أحجام ضخم في أسبوع واحد عند TGE)، ودعم الأصول المادية (كل NFT تقابل بطاقة حقيقية)، وخدمة سوق الجمع القائم بالفعل (لا تعتمد على مستخدمي العملات المشفرة الأصليين). ونتيجة لذلك تكون قابلية الاستدامة أقوى بشكل ملحوظ.

ما هي المخاطر الرئيسية على المدى القصير لمسار المقتنيات المُرمْنَنة؟

أكبر مخاطرة على المدى القصير هي التراجع الدوري في سوق بطاقات بوكيمون المادية نفسها. حاليًا، يعتمد الطلب على Courtyard بشكل كبير على سخونة سوق بطاقات البطاقات المادية؛ وإذا خمدت حماسة جمع بطاقات بوكيمون، فقد ينخفض أيضًا حجم تداول سوق المرمْنَنة. إن نجاح المنصة في التوسع إلى فئات أخرى مثل بطاقات الرياضة والساعات الفاخرة هو مفتاح استمرار نموها على المدى الطويل.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.

مقالات ذات صلة

صناديق الاستثمار المتداولة الفورية لإيثريوم تسجل تدفقات صافية إلى الداخل بقيمة 67.77 مليون دولار، وBlackRock ETHA تتصدر

أظهرت صناديق الاستثمار المتداولة الفورية لسيولة إيثريوم (Ethereum spot ETFs) تدفقات صافية كبيرة إلى الداخل بلغت 67.77 مليون دولار في 20 أبريل، مدفوعةً بقيادة BlackRock لِـ ETHA. في المقابل، واجهت Grayscale's ETHE وغيرها من المنتجات تدفقاتًا صافية إلى الخارج ملحوظة.

GateNewsمنذ 1 س

صناديق بيتكوين الفورية المتداولة تشهد تدفقات صافية داخلة بقيمة 238.37 مليون دولار، وBlackRock IBIT يتصدر بـ 256.05 مليون دولار

في 20 أبريل، شهدت صناديق بيتكوين الفورية المتداولة تدفقات صافية داخلة قدرها 238.37 مليون دولار، حيث تصدّر صندوق BlackRock IBIT بقيمة 256.05 مليون دولار. وسجلت Grayscale's GBTC وFidelity's FBTC تدفقات صافية خارجة.

GateNewsمنذ 2 س

تقرير بوابة يومي (21 أبريل): قامت ليدو بالإعلان عن آلية حماية تعرض EarnETH؛ خسائر التمويل اللامركزي خلال الأسابيع الثلاثة الأخيرة تتجاوز 600 مليون دولار

شهدت عملة البيتكوين (BTC) ارتدادًا على شكل حرف V، وجرى تداولها مؤقتًا عند حوالي 76,028 دولارًا أمريكيًا في 21 أبريل، حيث قال الرئيس الأمريكي ترامب إنه مستعد للتفاوض مباشرة مع كبار مسؤولي إيران. صرّحت ليدو بأن صندوق EarnETH يضم تعرضًا بقيمة نحو 21.6 مليون دولار لـ rsETH، وأن آلية الحماية من الضرر جاهزة. تكبدت قطاعات التمويل اللامركزي (DeFi) خسائر تزيد عن 600 مليون دولار خلال الأسابيع الثلاثة الماضية، وقد أدى حدث Kelp DAO إلى تراجع إجمالي القيمة المقفلة في DeFi (TVL) إلى أدنى مستوى له خلال عام.

MarketWhisperمنذ 2 س

Strategy 以 25.4B 美元买入比特币,自 2024 年 11 月以来最大的单周买入

美国软件公司 Strategy 以 25.4 亿美元购买了比特币,主要由优先股融资推动,标志着其自 2024 年 11 月以来最大的单周收购。如今其持有 $61 十亿美元的比特币,并计划提高股息支付以稳定股价。

GateNewsمنذ 2 س

محفظة مُنشأة حديثًا تسحب 199,999 HYPE من CEX كبرى وتبيع بسعر متوسط قدره 40.77 دولار

محفظة جديدة سحبت 199,999 HYPE من بورصة مركزية كبرى (CEX)، وقامت ببيعها مقابل حوالي 8.15 مليون دولار بمتوسط سعر يبلغ 40.77 دولار، قبل تحويل الأموال إلى بورصة أخرى.

GateNewsمنذ 2 س

BlackRock تسحب أكثر من $255M من BTC من بورصة مركزية كبرى خلال 8 ساعات

رسالة أخبار بوابة، 21 أبريل — وفقًا لمحلل السلسلة على السلسلة Onchain Lens، سحبت BlackRock 3,372 BTC، بقيمة تقارب 255.86 مليون دولار، من بورصة مركزية كبرى خلال الـ 8 ساعات الماضية.

GateNewsمنذ 4 س