التداول

أساسي

العقود الآجلة

العقود الآجلة

مئات العقود تتم تسويتها بـ USDT أو BTC

TradFi

الذهب

تداول الأصول المالية التقليدية العالمية باستخدام USDT في مكان واحد

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

انطلاقة العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

شارك في الفعاليات لربح مكافآت سخية

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

اكسب

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

منصة الإطلاق

كن من الأوائل في الانضمام إلى مشروع التوكن الكبير القادم

نقاط Alpha

تداول الأصول على السلسلة واستمتع بمكافآت التوزيع المجاني!

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

الاستثمار

الربح البسيط

اكسب فوائد من الرموز المميزة غير المستخدمة

الاستثمار التلقائي

استثمر تلقائيًا على أساس منتظم

الاستثمار المزدوج

اشترِ بسعر منخفض وبِع بسعر مرتفع لتحقيق أرباح من تقلبات الأسعار

التخزين الناعم

اكسب مكافآت مع التخزين المرن

استعارة واقتراض العملات

0 Fees

ارهن عملة رقمية واحدة لاقتراض عملة أخرى

مركز الإقراض

منصة الإقراض الشاملة

مركز ثروة VIP

إدارة الثروات المخصصة تمكّن نمو أصولك

إدارة الثروات الخاصة من

إدارة أصول مخصصة لتنمية أصولك الرقمية

الصندوق الكمي

يساعدك فريق إدارة الأصول المحترف على تحقيق الأرباح بسهولة

التكديس

قم بتخزين العملات الرقمية للحصول على أرباح في منتجات إثبات الحصة

الرافعة المالية الذكية

New

لا تتم التصفية القسرية قبل تاريخ الاستحقاق، مما يتيح تحقيق أرباح باستخدام الرافعة المالية دون قلق

سكّ GUSD

استخدم USDT/USDC لسكّ GUSD للحصول على عوائد بمستوى الخزانة

المزيد

المواضيع الرائجة

عرض المزيد286.6K درجة الشعبية

19.86K درجة الشعبية

32.08K درجة الشعبية

11.51K درجة الشعبية

447.08K درجة الشعبية

Gate Fun الساخن

عرض المزيد- القيمة السوقية:$2.45Kعدد الحائزين:10.00%

- القيمة السوقية:$0.1عدد الحائزين:10.00%

- القيمة السوقية:$0.1عدد الحائزين:00.00%

- القيمة السوقية:$2.42Kعدد الحائزين:10.00%

- القيمة السوقية:$2.42Kعدد الحائزين:10.00%

تثبيت

كيف ستتأرجح موازنة الأسهم والسندات بعد العطلة؟

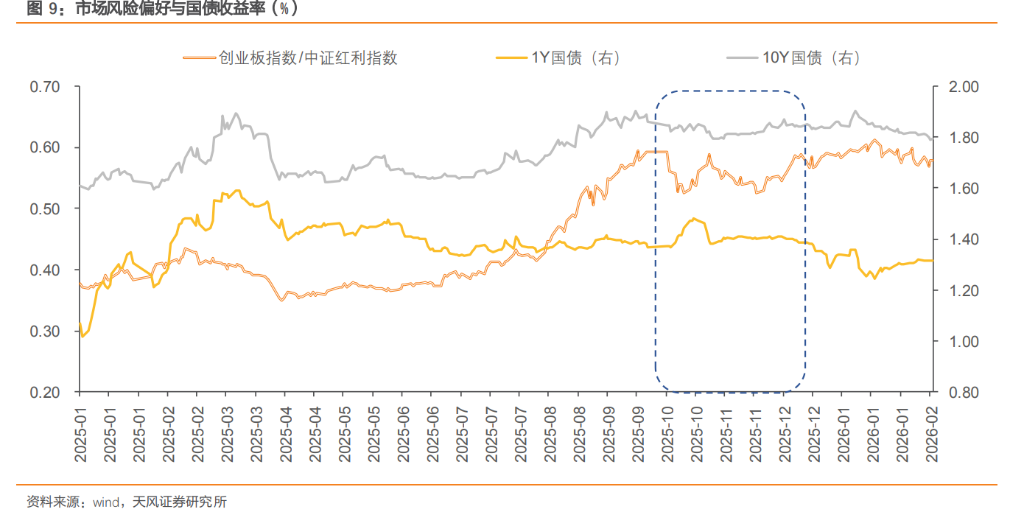

منذ بداية العام، شهدت علاقة الأسهم والسندات تطورات تتسم بـ"تعزيز التأرجح→ التباين والتقارب→ إعادة التوازن": في بداية السوق، حققت الأسهم الصينية (A股) بداية قوية، وتصدرت قطاعات التكنولوجيا والنمو، بينما استمرت سوق السندات في الانخفاض، مما أبرز تأثير “لوحة التوازن” بين الأسهم والسندات؛ في منتصف وأواخر يناير، تباطأت وتيرة ارتفاع الأسهم، وبدأت سوق السندات في التصحيح والتعافي، مع تباين وتقارب بينهما؛ منذ فبراير وحتى الآن، أظهرت سوق السندات أداءً قوياً نسبياً، بينما لم تكن الأسهم ضعيفة، مع ميزات واضحة في تحديد الأسعار من خلال مكونات التخصيص، وبدعم من قطاعات الأرباح، حافظت الأسهم على مرونتها بشكل عام. بعد عيد الربيع، كيف سيتحرك ميزان القوى بين الأسهم والسندات؟ يركز هذا المقال على ذلك.

منذ فبراير، أظهرت أسواق الأسهم والسندات خصائص “السندات قوية، والأسهم ليست ضعيفة”، حيث كانت قبل العطلة عادةً تظهر نمط “السندات قوية، والأسهم ضعيفة” بسبب السيولة المريحة والمخاوف من المخاطر، لكن هذا العام زادت توقعات “انتعاش الربيع” للأسهم، وتقدمت على المعتاد، مع دعم البنك المركزي لتحقيق توازن واستقرار السيولة، مما أدى إلى استمرار ارتفاع المؤشرات العامة رغم تغير الأسلوب. لذلك، لم تكن السوق تتبع نمطًا واحدًا من الحماية، بل أصبحت تتشكل فيها مواقف داعمة ومتباينة بين الأسهم والسندات، مع تراجع تأثير “لوحة التوازن”.

بالنسبة للسندات، تراجع مؤشر مديري المشتريات (PMI) في يناير بشكل يفوق التوقعات، وظلت السيولة متوازنة ومرنة، مع تفضيل أرباح الأسهم والدفاع، مما يعكس مشاعر الحذر من المخاطر، وقلل من الضغوط على سوق السندات، مع وجود وفرة في أموال البنوك والتأمين، مما دعم السندات ذات الأجل الطويل، وبدأت السوق في التعافي مع تقلبات.

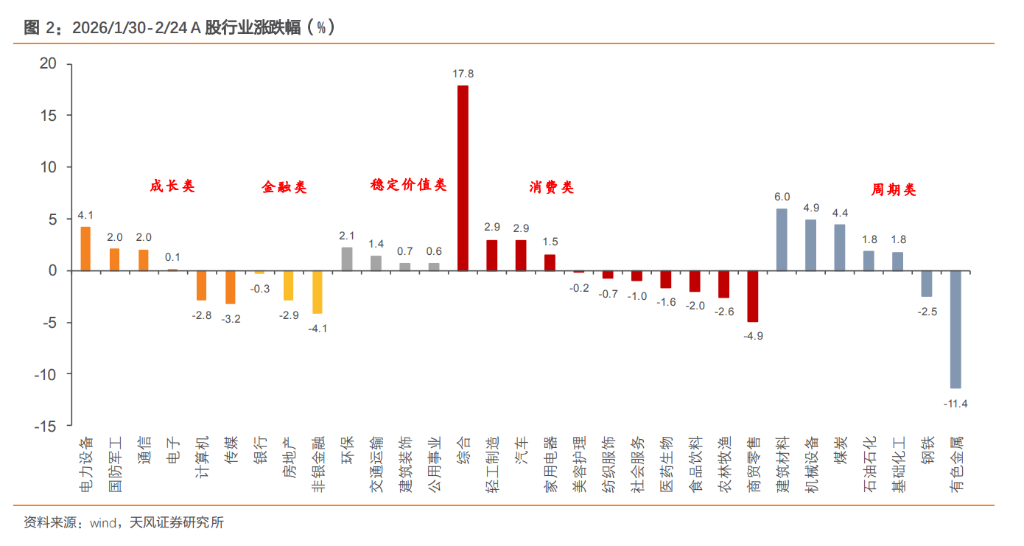

أما السوق، فبالرغم من تذبذب وتناوب بين أساليب الاستثمار المختلفة، استمرت المؤشرات العامة في الارتفاع، مع تراجع طفيف في الميل للمخاطرة، وتحول نحو أسلوب يركز على الأرباح، مع توجه الأموال نحو الأسهم ذات العائد العالي، والاستهلاك، والدفاع، بينما تراجعت أسهم النمو.

بالإضافة إلى ذلك، فإن تحول أسلوب السوق مدفوع أيضًا بموسم توزيع الأرباح في عيد الربيع، حيث من 1 ديسمبر 2025 إلى 13 فبراير 2026، وزعت 294 شركة أرباحًا نقدية بإجمالي 389.82 مليار يوان، ولا تزال البنوك في الصدارة، مما يوفر تدفقات نقدية مؤكدة في سوق متقلبة، ويزيد من جاذبية قطاعات العائد العالي.

عند النظر في تحول أسلوب الأسهم وسلوك المؤسسات وتغيرات ديونها، نلاحظ أن السوق يتحول تدريجيًا من أسلوب النمو إلى أسلوب الأرباح، مما يدل على أن السوق قد تكون أكثر حذرًا بشأن النمو الاقتصادي وتوقعات السياسات، وغالبًا ما يصاحب ذلك تراجع الميل للمخاطرة، مع توجه الأموال نحو أصول “شبه ثابتة العائد”.

(1) من ناحية البنوك، نتابع “لوحة التوازن” بين الائتمان والسندات

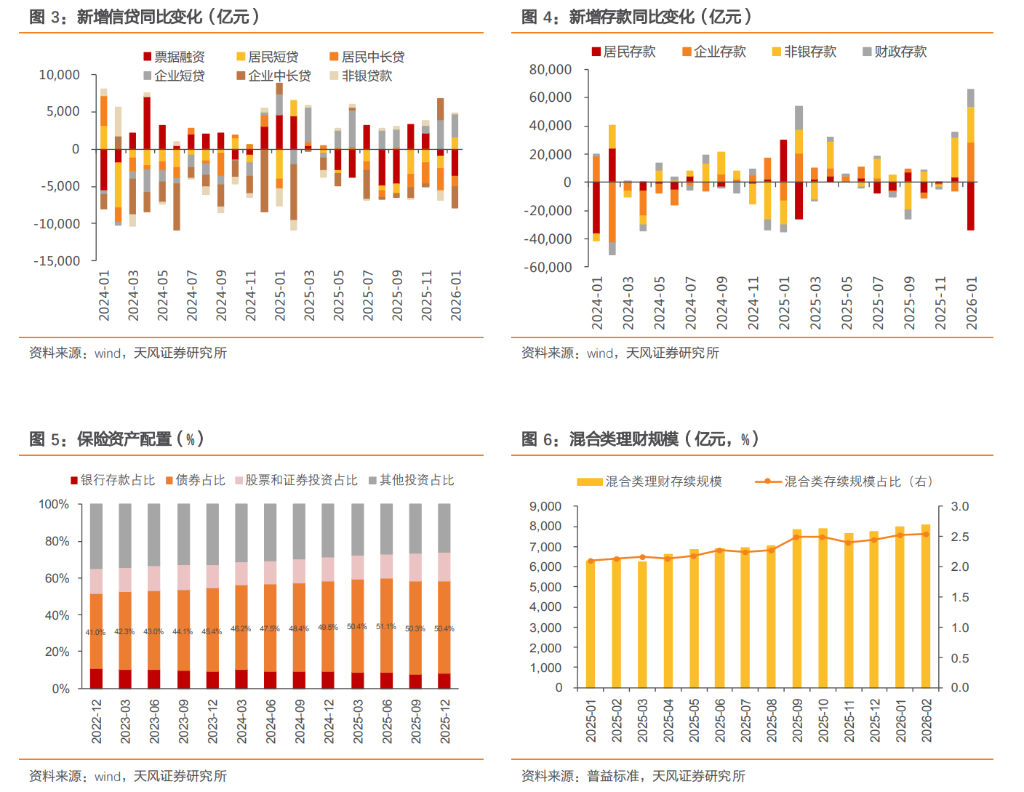

حاليًا، يهيمن أسلوب الأرباح، ويتناغم مع وضع أصول وخصوم البنوك، حيث ظل سعر الفائدة على السندات قصيرة الأجل منخفضًا في يناير، مع ضعف في إقراض الائتمان، بالإضافة إلى موسم “الافتتاحية الموفرة” للودائع، مما أدى إلى وفرة في التزامات البنوك وزيادة التخصيصات.

(2) من ناحية التأمين، نتابع حسابات OCI واستبدال الأرباح

في بداية أسلوب الأرباح (عند الحذر السوقي)، قد تتزايد استثمارات التأمين في الأسهم والسندات معًا، دون تأثير واضح على سوق السندات؛ وإذا وصلت إلى ذروتها، قد تؤدي إلى انتقال استثمارات التأمين من السندات إلى الأسهم.

(3) من ناحية إدارة الأصول، تأثيرها على سوق السندات معتدل

تتصل أموال إدارة الأصول بميل المستهلكين للمخاطرة وسوق رأس المال. نظرًا لأن أسلوب الأرباح يتسم بتقلب منخفض وعائد مرتفع، فهو مناسب كمخزون آمن للاستثمار. قد تستخدم شركات إدارة الأصول صناديق الاستثمار العامة أو صناديق خاصة أو تتبع صناديق المؤشرات ذات العائد العالي لزيادة العائد وتقليل الانسحابات، مع بقاء التخصيص الرئيسي في السندات، مع مشاركة الأسهم في أسلوب الأرباح، دون سحب أموال من سوق السندات بشكل مباشر، وربما يؤدي الأداء الأفضل إلى زيادة حجم إدارة الأصول، مما يدعم استقرار تخصيص السندات.

2.1. أسلوب النمو يهيمن، وتأرجح الأسهم والسندات واضح

في فترات هيمنة أسلوب النمو، غالبًا ما يصاحبها توقعات قوية للدورة الصناعية، دعم سياساتي، أو اختراقات تكنولوجية، مما يعزز الميل للمخاطرة بشكل منهجي. عادةً، تتجه الأموال من الأصول الآمنة مثل السندات والأسهم ذات الأرباح إلى أصول عالية المخاطر ومرنة. من ناحية المؤسسات، يميل منتجات “الدخل الثابت+” والصناديق المختلطة إلى تقليل حيازات السندات وزيادة الأسهم، مما يضغط على سوق السندات. وإذا زادت توقعات التضخم، يطلب المستثمرون علاوة مخاطر أعلى لتعويض المخاطر، مما قد يؤدي إلى اتساع فارق العائدات.

2.2. أسلوب الأرباح يهيمن، ومخاوف الحذر تتصاعد

في فترات هيمنة أسلوب الأرباح، عادةً يكون تعافي الديناميات الداخلية للاقتصاد بطيئًا، وتظل السياسات الكلية ثابتة، مع تراجع الميل للمخاطرة، مما يدفع الأموال من قطاعات النمو عالية المخاطر ومرنة إلى أصول “شبه ثابتة العائد” ذات الاستقرار، مثل صناديق السندات، والصناديق النقدية، ومنتجات إدارة الأصول، مما يعزز الطلب على التخصيص الإضافي للسندات، ويظهر أداء سوق السندات قوة نسبية.

2.3. أسلوب الاستهلاك يهيمن، وتأثير سوق السندات محايد إلى سلبي

في فترات هيمنة أسلوب الاستهلاك، يتوقع أن يبقى النمو الاقتصادي مستقرًا، مع سياسات تحفيزية قوية وتيسير نقدي. يزداد الميل للمخاطرة بشكل معتدل، مع ارتفاع يقين الأرباح وازدهار القطاعات الاستهلاكية، مما يدفع بعض الأموال من سوق السندات إلى الأسهم ذات الأرباح المستقرة والعائد المرتفع، مما يضغط على سوق السندات.

2.4. أسلوب الدورة يهيمن، والتضخم يدفع العوائد الطويلة

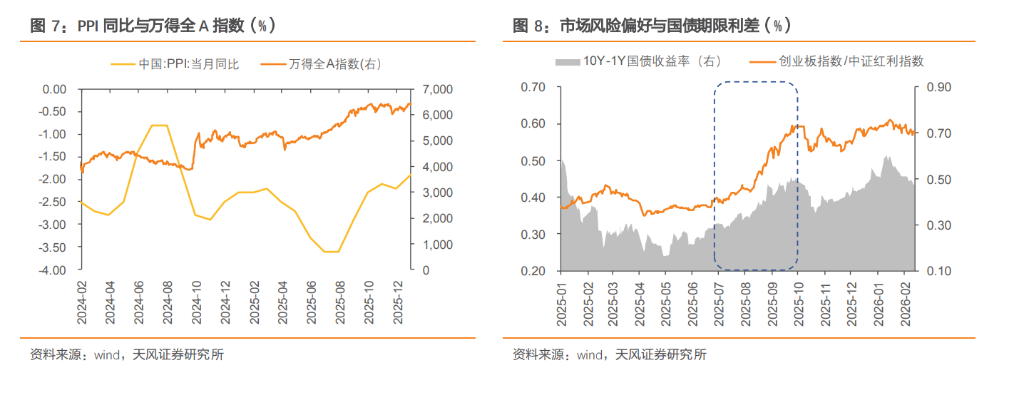

في فترات هيمنة أسلوب الدورة، يتحسن أساس الاقتصاد، مع بدء دورة المخزون، وارتفاع الاستثمارات الرأسمالية، وارتفاع أسعار السلع الصناعية. يتعزز توقع التعافي الاقتصادي وتحسن أرباح الشركات، مما يدفع الأموال من الأصول الآمنة إلى الأسهم ذات الحساسية للدورة، مع توقعات تضخم ترتفع مع ارتفاع مؤشر أسعار المنتجين (PPI)، مما يرفع متوسط العائدات طويلة الأجل.

في بداية فبراير، أشرنا في مقال “قبل العطلة: استقرار السندات، وبعدها: ارتفاع الأسهم؟” (3.2.2026) إلى规律 الموسمية بين السوقين، واستنادًا إلى الأداء الفعلي قبل عيد الربيع لعام 2026، فإن السوق لا تزال تتبع تلك القواعد بشكل كبير.

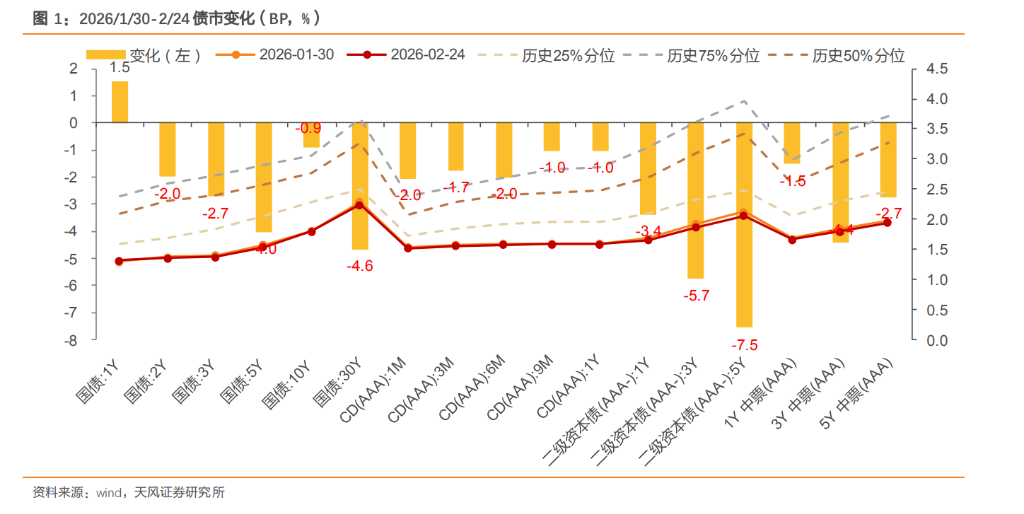

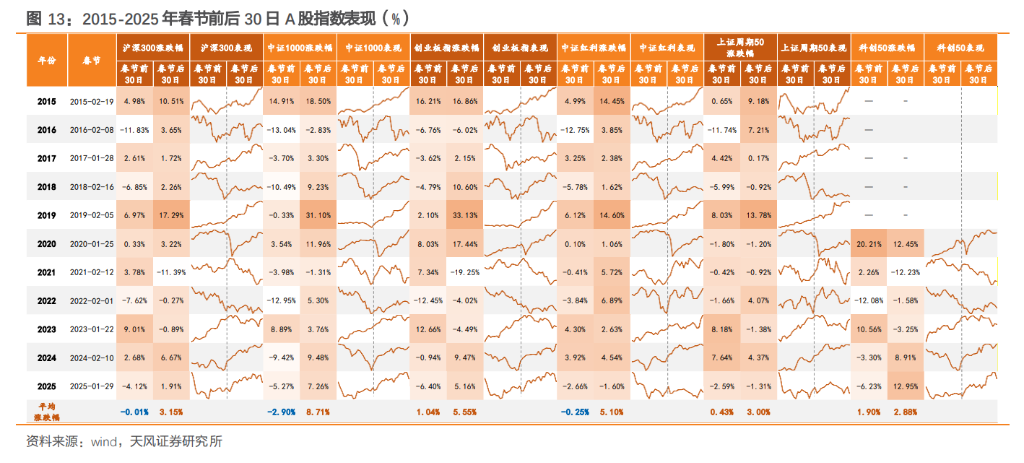

من خلال مراجعة القواعد التاريخية بين 2015 و2025، يُعد عيد الربيع نقطة فاصلة مهمة: خلال 30 يومًا قبل العيد، تظهر السوق تذبذبًا، وتكون الاستراتيجية موجهة للدفاع، مع تفضيل أسلوب الأرباح، حيث تظهر قطاعات مثل البنوك، والأغذية والمشروبات، ومواد البناء، والنفط والكيماويات أداءً جيدًا. خلال 30 يومًا قبل العيد، عادةً ما يكون أداء سوق السندات قويًا، مع انخفاض العوائد، بسبب تدخل البنك المركزي في السوق المفتوحة لدعم السيولة، ووجود رغبة قوية من المؤسسات المالية (البنوك، التأمين) في التخصيص.

بعد 30 يومًا من العيد، تزداد احتمالات ارتفاع السوق ومتوسط التغيرات، مع تحسن السيولة وعودة تدفقات الأموال، وارتفاع الميل للمخاطرة، مع زوال عدم اليقين حول العطلة، وتوقعات “اللجان” السياسية. نسبة حدوث تغير الأسلوب خلال 30 يومًا قبل وبعد العيد تصل إلى 81.82%، مع زيادة النشاط السوقي، ونجاح أساليب النمو والصغير في الأداء، مع تتابع من الدفاع قبل العيد إلى الهجوم بعده.

بعد العيد، يظهر سوق السندات تباينًا، مع احتمال تصحيح، حيث يبدأ السوق في الموازنة بين “النمو والمخاطر”، مع عودة النشاط الاقتصادي، واقتراب الاجتماعات المهمة، مما يزيد من تقلبات السوق، ويضغط على العوائد، التي تميل للارتفاع أكثر من الانخفاض.

بالنسبة لتوقعاتنا لتغير الأسلوب وعلاقة الأسهم والسندات بعد العطلة، نضع سيناريوهات مختلفة:

(1) السيناريو 1: استمرار الأرباح، ضعف النمو، وتراجع تأثير “لوحة التوازن”

بالنسبة للأسهم، إذا ثبت ضعف بيانات الاستهلاك بعد العطلة، ولم يتعافَ قطاع العقارات كما هو متوقع، فإن الميل للمخاطرة سيظل منخفضًا. المؤسسات طويلة الأجل مثل التأمين والضمان الاجتماعي، بسبب “نقص الأصول” وتكاليف الالتزامات الثابتة، ستظل تميل نحو قطاعات العائد العالي (الخدمات العامة، البنوك، النقل)، مع استمرار أداء مؤشر الأرباح. أما أسلوب النمو، فبعد أن بدأ في تصحيح مبكرًا في ربيع 2026، وتراجع بعض القطاعات مثل الذكاء الاصطناعي والروبوتات، فإنها تفتقر إلى دعم أداء حقيقي، وتظهر انتعاشًا ضعيفًا، مع محدودية الأرباح، مما يؤدي إلى تراكم محدود للأموال.

بالنسبة للسندات، في ظل ضعف التعافي الاقتصادي واحتفاظ أسلوب الأرباح بمكانته، تقل تأثيرات جذب الأموال، مع محدودية ارتفاع العوائد، خاصة أن عائدات السندات الحكومية لعشر سنوات تتقلص، مما يخلق توازنًا بين التخصيص وعمليات جني الأرباح، مع احتمالية استمرار السوق في التصحيح، مع التركيز على استراتيجيات العائد والفرق في العوائد.

(2) السيناريو 2: أداء نشط لأسلوب النمو، وتعزيز تأثير “لوحة التوازن”

مع اقتراب الاجتماعات السياسية، إذا ظهرت إشارات واضحة، أو إذا أظهرت البيانات الاقتصادية بداية قوية في يناير وفبراير، مع استمرار السيولة المريحة، فإن السوق قد تتجه نحو انتعاش في قطاعات التكنولوجيا والنمو (الذكاء الاصطناعي، أشباه الموصلات) والقطاعات الدورية (الموارد)، مع تراجع أداء قطاعات الأرباح، وخروج الأموال من القطاعات الدفاعية (الأرباح) نحو الأصول ذات المرونة العالية (النمو).

بالنسبة للسندات، يجب مراقبة المخاطر المحتملة، وأهمها: ارتفاع الميل للمخاطرة قد يعزز تأثير “لوحة التوازن”، خاصة أن الطلب على السندات خلال العطلة قد يتحول إلى جني أرباح بعد العطلة، مع إعادة التوازن، حيث تتجه بعض الأموال من السندات إلى الأسهم؛ كما أن ظاهرة “نقل الودائع” مستمرة، مع زيادة غير مسبوقة في ودائع غير المصارف، مما قد يخرج أموالاً من صناديق النقد، إدارة الأصول، والسندات، ويؤدي إلى تقلبات أكبر، مع ضعف أداء السندات طويلة الأجل، بينما ستظل قصيرة الأجل مستقرة مع استراتيجيات الرافعة المالية.

(3) السيناريو 3: عودة الدورة، وتوقعات التضخم تدفع العوائد الطويلة

إذا جاءت البيانات الاقتصادية في يناير وفبراير قوية، خاصة مع ارتفاع مؤشر أسعار المنتجين (PPI) والتضخم الأساسي فوق 1%، مع سياسات إيجابية من “اللجان”، فإن ذلك قد يغير التوقعات من “النمو” إلى “التضخم”، مع تعزيز قطاعات الدورة مثل المعادن، الكيميائيات، النفط والكيماويات، التي قد تكون الرائدة في السوق.

بالنسبة للسندات، فإن التحدي الرئيسي هو أن التضخم يدفع العوائد الطويلة إلى الارتفاع، مع تراجع توقعات السياسات التيسيرية، مما يضغط على العوائد طويلة الأجل جدًا، ويجب تقليل التعرض للسندات ذات الأجل الطويل جدًا.

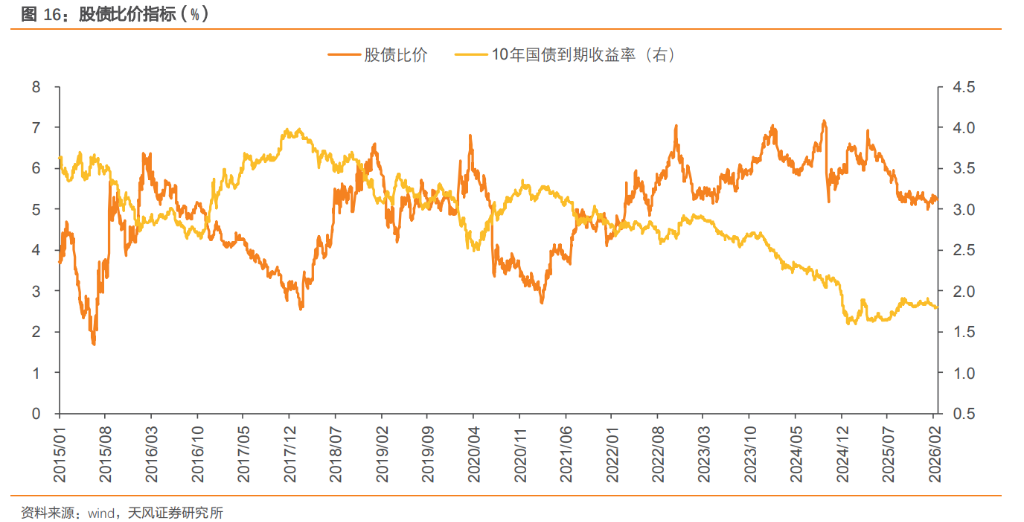

بشكل عام، لا تزال سيناريوهات تغير الأسلوب الثلاثة تتطلب تأكيدًا تدريجيًا عبر مؤشرات عالية التردد، ومن منظور تقييم الأصول، فإن مؤشر الفارق بين الأسهم والسندات يعكس بشكل مباشر كفاءة تخصيص الأموال بينهما، وهو نافذة مهمة لمراقبة توازن السوق. خلال فترات هيمنة أسلوب الأرباح، يكون الفارق ثابتًا أو يتوسع قليلًا، أما في فترات هيمنة أسلوب النمو، فغالبًا يتضيق مع ارتفاع الميل للمخاطرة. حتى 24/2/2026، وصل معدل السعر إلى الأرباح (PE) لمؤشر MSCI China إلى 14.2 مرة، وهو مستوى مرتفع نسبيًا، مما يشير إلى تقييمات مرتفعة بشكل عام.

عند النظر أيضًا في نسبة العائد على الأسهم إلى العائد على السندات، فإن عائد السندات لعشر سنوات عند حوالي 1.80%، يجعل نسبة العائد إلى المخاطر لا تزال في نطاق معقول، وتقريبًا في أعلى 53.5% من التوزيع التاريخي خلال العشرة أعوام الماضية. من الجدير بالذكر أن مؤشر نسبة العائد بين الأسهم والسندات قد عاد من التقييم المنخفض الواضح إلى النطاق الطبيعي، لكن لا تزال هناك فرصة لوجود قيمة نسبية للأسهم مقارنة بالسندات، ويجب متابعة البيانات الاقتصادية، وسياسات “اللجان”، وتغيرات الميل للمخاطرة، وتدفقات الأموال الدقيقة، لضبط وتيرة تغير الأسلوب وتعديل مراكز الأسهم والسندات بشكل مرن.

المصدر: Tianfeng Securities

تحذيرات المخاطر وشروط الإعفاء

السوق محفوف بالمخاطر، ويجب الحذر عند الاستثمار. لا يُعد هذا المقال نصيحة استثمارية شخصية، ولم يُراعِ الأهداف أو الحالة المالية أو الاحتياجات الخاصة للمستخدم. على المستخدم أن يقيّم مدى توافق الآراء أو الرؤى الواردة مع وضعه الخاص، ويتحمل المسؤولية عن قراراته.