المؤلف: جاي، PANews

انتهاء دورة عادة ما يبدأ من أدق المؤشرات.

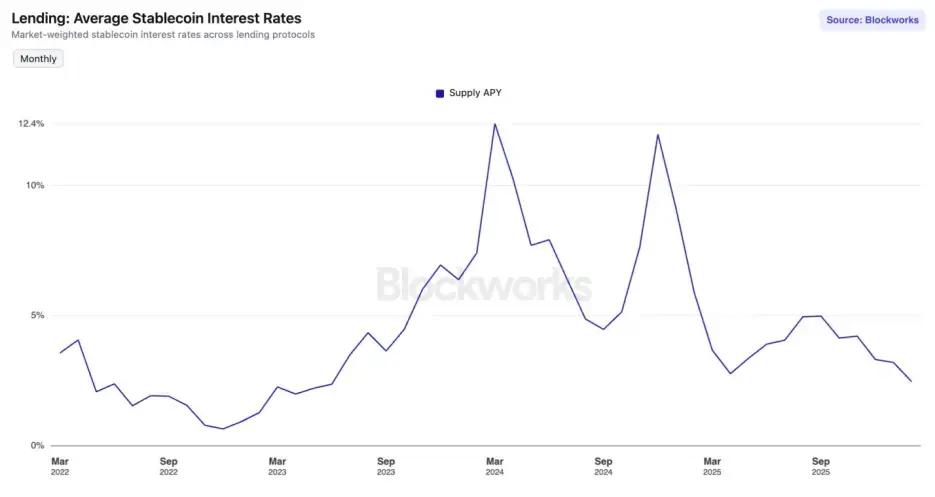

من سبتمبر 2025، دخل سوق التمويل اللامركزي (DeFi) في “شتاء الفائدة”. حيث وصلت معدلات العائد السنوية (APY) على الودائع في البروتوكولات الرئيسية للعملات المستقرة إلى أدنى مستوى لها منذ يونيو 2023.

على شبكة إيثريوم الرئيسية في Aave V3، انخفضت معدلات فائدة الودائع لـ USDC و USDT إلى أقل من 2%. في الوقت نفسه، ارتفع معدل الفائدة على سندات الخزانة الأمريكية لمدة 10 سنوات إلى 4.24%. بالنسبة لمتداولي DeFi الذين عايشوا صيف DeFi وتعودوا على عوائد عالية، فإن هذا ليس مجرد انخفاض رقمي، بل هو جرس إنذار لنهاية دورة.

هل هو مجرد تقلبات دورية، أم أن السوق يمر بعملية إعادة هيكلة هيكلية؟

عدم توافق العرض والطلب، فائض السيولة يسبب انهيار الفائدة

على مدى الأشهر الستة الماضية، أظهرت منحنيات معدلات الفائدة في البروتوكولات الرئيسية للاقتراض مسارًا هابطًا، حيث تمر نماذجها بسقوط في العوائد نتيجة لعرض يفوق الطلب.

الفائدة هي سعر رأس المال. والأساس الفيزيائي لتحديد السعر هو كمية رأس المال المعروضة.

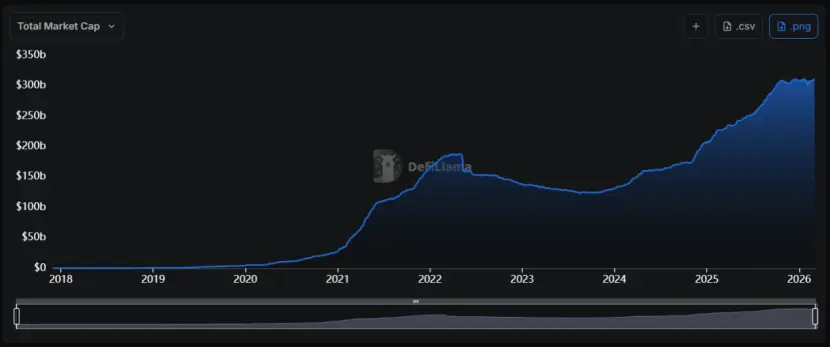

ابتداءً من 2024، شهد قطاع العملات المستقرة موجة توسعة غير مسبوقة، حيث ارتفع إجمالي القيمة السوقية من أقل من 130 مليار دولار إلى أكثر من 310 مليار دولار، بمعدل نمو سنوي مركب يقارب 55%.

المشكلة أن، الزيادة الحادة في العرض لم تصاحبها توسعة مماثلة في الطلب على الشبكة.

المشكلة أن، الزيادة الحادة في العرض لم تصاحبها توسعة مماثلة في الطلب على الشبكة.

عندما يزيد عرض نوع معين من السلعة (سيولة العملات المستقرة) بشكل كبير ويضعف الطلب، فإن سعرها (الفائدة) سينخفض حتمًا. هذا مبدأ أساسي في الاقتصاد، وDeFi لا يعفى من ذلك.

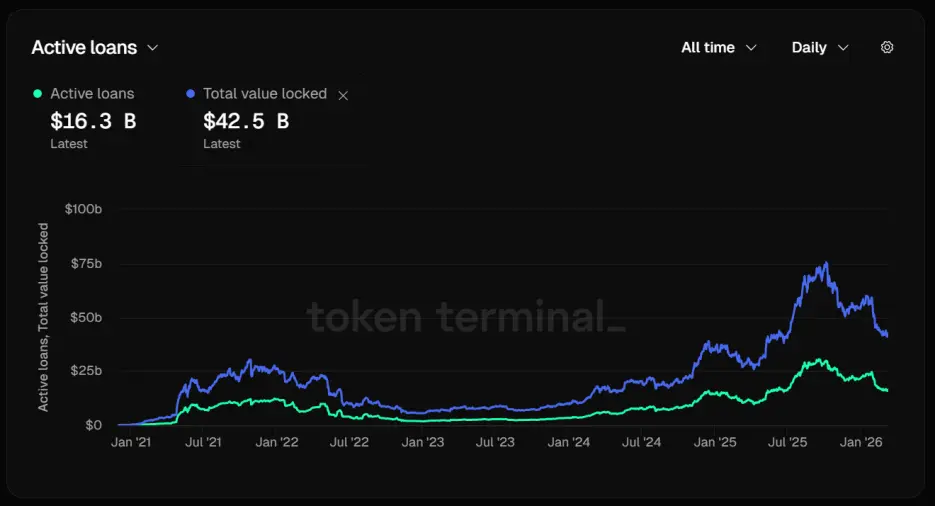

على سبيل المثال، في بروتوكول Aave الرائد في مجال الإقراض، انخفضت نسبة استخدام العملات المستقرة بشكل ملحوظ. حتى 12 مارس، بلغ إجمالي الأصول المقفلة (TVL) في Aave حوالي 42.5 مليار دولار.

عند تحليل هيكل التمويل، يظهر رقم مقلق: فقط 16.3 مليار دولار من القروض نشطة. أكثر من 60% من الأصول المودعة في حالة غير مستخدمة، مما أدى إلى عدم توازن بين العرض والطلب وسرعة انخفاض معدلات الفائدة.

وهذا يعني أن، الأموال تُودع فقط ولا تُقرض، مما يسبب تراكم السيولة بشكل كبير، ويضطر خوارزم البروتوكول إلى خفض منحنى الفائدة تلقائيًا لجذب المزيد من المقترضين.

ومع ذلك، فإن هذه الجهود لم تؤت ثمارها. على Aave V3، انخفضت معدلات الفائدة الأساسية على USDC و USDT على شبكة إيثريوم إلى أقل من 2%، وهو تناقض صارخ مع العوائد ذات الرقمين خلال السوق الصاعدة.

ومع ذلك، فإن هذه الجهود لم تؤت ثمارها. على Aave V3، انخفضت معدلات الفائدة الأساسية على USDC و USDT على شبكة إيثريوم إلى أقل من 2%، وهو تناقض صارخ مع العوائد ذات الرقمين خلال السوق الصاعدة.

سوق العملات المستقرة دخلت في “فخ السيولة”. عندما يملأ السوق أموال منخفضة التكلفة، ويعاني من نقص فرص استثمار ذات عائد مرتفع، تتراكم هذه الأموال في برك البروتوكولات الائتمانية.

انهيار معدلات التمويل، وتراجع الاقتراض الدوري يؤدي إلى توقف الرافعة المالية

في جوهرها، فإن ازدهار معدلات الفائدة على العملات المستقرة في DeFi مدفوع بشكل أساسي بـ"الرافعة المالية". عندما يبرد سوق العقود الدائمة، يتراجع طلب الاقتراض على العملات المستقرة بسرعة، مما يؤدي إلى انخفاض مفاجئ في المعدلات.

في السوق الصاعدة، كان التفاؤل بالشراء على المكشوف يدفع معدلات التمويل إلى الإيجابية والعالية، حيث كان المتداولون يحققون أرباحًا من خلال استراتيجيات “الاقتراض بالعملات المستقرة وشراء الأصول الفورية + بيع العقود الدائمة” لتحقيق توازن دلتا بدون مخاطر، مع الاستفادة من رسوم التمويل. في هذه العملية، كانت العملات المستقرة بمثابة وقود.

لكن، السوق المشتقة مؤخرًا يعاني من ضعف. في البورصات المركزية الكبرى (CEX)، ظهرت معدلات التمويل على BTC و ETH أحيانًا سلبية أو منخفضة جدًا، مما يعكس سيطرة قوى البيع أو حذر شديد من قبل المشترين.

أي تفسير كان، فإن النتيجة واحدة: انعدام حافز المتداولين على الاستفادة من الفروق السعرية.

عندما تنخفض معدلات التمويل السنوية بشكل كبير، مع الأخذ في الاعتبار تكاليف الاقتراض ورسوم التداول، فإن أرباح المتداولين الصافية تتضاءل، مما يؤدي إلى تراجع الطلب على اقتراض العملات المستقرة بشكل حاد.

مصدر آخر لطلب العملات المستقرة هو الاقتراض الدوري. استراتيجية الربح من هذا تتلخص في: إيداع أصول ذات عائد مثل sUSDe في Aave، ثم اقتراض USDC، ثم استبدال USDC بمزيد من sUSDe وإيداعها مرة أخرى.

كانت هذه الاستراتيجية رائجة لأنها كانت توفر عائدًا يصل إلى 30% على USDe، مع تكاليف اقتراض حوالي 10%، مما يخلق فجوة أرباح تصل إلى 20%.

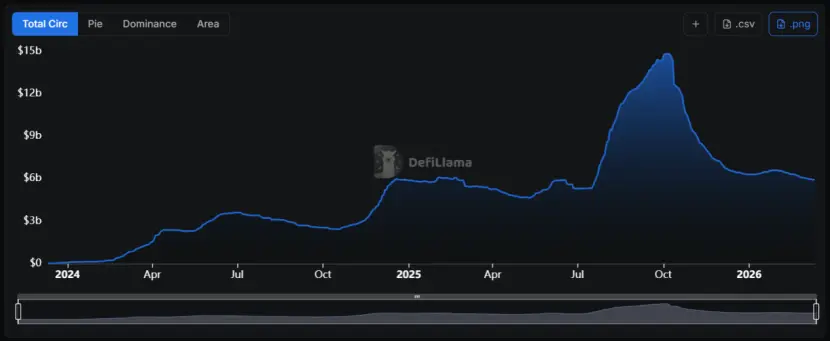

لكن بعد حدث “1011”، تقلصت الفجوة بشكل كارثي، وواجه USDe سقفًا من التوسع، حيث انخفض حجمه من حوالي 15 مليار دولار إلى حوالي 6 مليارات دولار حاليًا.

عائد USDe يعتمد بشكل كبير على حجم مراكز البيع على المكشوف في السوق. نظرًا لأن إجمالي حجم مراكز العقود الدائمة (Open Interest) محدود، فإن توسع USDe إلى حد معين يتطلب مراكز بيع على المكشوف، مما يخفض معدلات التمويل في السوق ككل، ويضغط على عائد sUSDe.

عائد USDe يعتمد بشكل كبير على حجم مراكز البيع على المكشوف في السوق. نظرًا لأن إجمالي حجم مراكز العقود الدائمة (Open Interest) محدود، فإن توسع USDe إلى حد معين يتطلب مراكز بيع على المكشوف، مما يخفض معدلات التمويل في السوق ككل، ويضغط على عائد sUSDe.

بالنسبة للمستثمرين العاديين، انخفاض عائد sUSDe يقلل من فارق استراتيجياتهم، كما أن تراجع الطلب على الرافعة المالية يقلل من حاجتهم إلى ضمانات العملات المستقرة.

وهذا يشكل دائرة مفرغة من التفاعل السلبي: تراجع الطلب → انخفاض الفائدة → تراجع الطلب أكثر.

تحول السوق المشفرة نحو المخاطرة، والمال يبحث عن اليقين

انخفاض الميل للمخاطرة في السوق المشفرة هو سبب آخر رئيسي لانخفاض معدلات الفائدة على العملات المستقرة.

خلال الشهر الماضي، تكررت مؤشرات الخوف والجشع (Fear & Greed Index) عند مستويات “ذعر شديد”، وحتى مع بقاء سعر BTC عند 70,000 دولار، لم يتحسن المزاج بشكل مستمر.

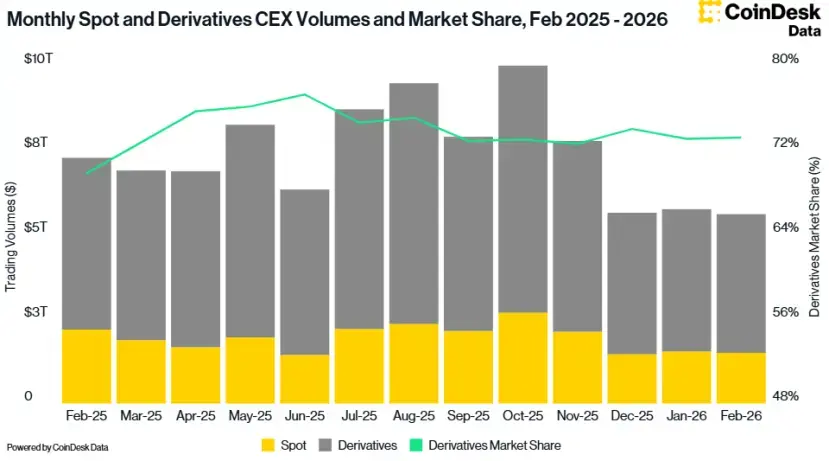

بيانات CoinDesk تظهر أن حجم التداول الإجمالي في CEX انخفض بنسبة 2.41% في فبراير، ليصل إلى 5.61 تريليون دولار، وهو أدنى مستوى منذ أكتوبر 2024.

انخفاض الميل للمخاطرة يدفع المستثمرين نحو قطاعات أكثر استقرارًا.

انخفاض الميل للمخاطرة يدفع المستثمرين نحو قطاعات أكثر استقرارًا.

ابتداءً من يناير 2024، ظل معدل الفائدة الفعلي على الأموال الفيدرالية الأمريكية فوق 3.6%. رغم توقعات السوق بانخفاض تدريجي في الفائدة، إلا أن المعدلات الحالية لا تزال مرتفعة نسبيًا.

هذا البيئة الكلية تؤثر بشكل عميق على معدلات الفائدة على العملات المستقرة في DeFi. عندما يكون عائد سندات الخزانة الأمريكية الخالية من المخاطر أعلى من معدلات الودائع في DeFi، وبدون تعويض عن مخاطر، يختار المستثمرون بشكل منطقي سحب أموالهم من البروتوكولات على الشبكة أو استثمارها في بروتوكولات مدعومة بأصول العالم الحقيقي (RWA).

هذا البيئة الكلية تؤثر بشكل عميق على معدلات الفائدة على العملات المستقرة في DeFi. عندما يكون عائد سندات الخزانة الأمريكية الخالية من المخاطر أعلى من معدلات الودائع في DeFi، وبدون تعويض عن مخاطر، يختار المستثمرون بشكل منطقي سحب أموالهم من البروتوكولات على الشبكة أو استثمارها في بروتوكولات مدعومة بأصول العالم الحقيقي (RWA).

في ظل شتاء الفائدة، ليست كل البروتوكولات تتراجع. على سبيل المثال، Sky (المعروف سابقًا بـ MakerDAO) أنشأت “حاجز أمان للعائد” فريد.

مقارنة بـ Aave الذي يعتمد بشكل أكبر على الطلب على الإقراض على الشبكة، فإن عوائد Sky تأتي من أصول RWA ناضجة بقيمة 1.5 مليار دولار، تشمل سندات خزانة أمريكية وديون شركات من الدرجة الأولى، وهي غير متأثرة بتقلبات السوق المشفرة، وتوفر تدفقات نقدية ثابتة.

هذه الطريقة في تحويل RWA إلى ضمانات أساسية أدت إلى نمو عرض USDS بنسبة 68% على أساس سنوي، وبلغت قيمته السوقية حوالي 8 مليارات دولار.

حتى الآن، لا تزال معدلات عائد sUSDS عند حوالي 3.75%، مما يجعلها “حد أدنى فعلي” لعوائد الشبكة. في خزائن USDC و USDT، يمكن أن تصل معدلات الودائع إلى أكثر من 5%.

حتى الآن، لا تزال معدلات عائد sUSDS عند حوالي 3.75%، مما يجعلها “حد أدنى فعلي” لعوائد الشبكة. في خزائن USDC و USDT، يمكن أن تصل معدلات الودائع إلى أكثر من 5%.

وهذا يجعل Sky يلعب دور “منصة المعدل المرجعي”. بالمقارنة، فإن معدلات العائد على أصول مماثلة في Aave تكاد لا تنافس.

وبهذا، فإن Sky يتحول من بروتوكول عملات مستقرة بسيط إلى بروتوكول إدارة أصول ذات عائد ثابت، باستخدام مجموعة RWA الضخمة لمواجهة المخاطر الهابطة في سوق التشفير. عندما يفتقر DeFi إلى الطلب الداخلي، يمكنه الحصول على عوائد من الأسواق المالية التقليدية.

بالنسبة للمستثمرين، فإن تعلم تحليل الأصول الأساسية وراء العوائد—هل هي أرباح من سندات الخزانة، أم من هامش تقلبات سوق العقود الآجلة—سيكون من الدروس الأساسية في هذا الدورة. كما أن الاستراتيجيات ستتغير من “السعي وراء APY” إلى “البحث عن مخاطر ذات تميز”.

“شتاء الفائدة” ليس فقط نتيجة لتقلبات الدورة، بل هو أيضًا ألم ضروري لعملية “تجفيف فقاعة DeFi”.

ربما، كما أن الركود في 2023 أعدّ لانتعاش 2024، فإن هذا الانخفاض في الفائدة قد يكون أيضًا استعدادًا لـ DeFi للانطلاق مرة أخرى في المرة القادمة.