Gate Research: الأسهم المرمزة: صراع المسارات

الملخص

- تجاوزت القيمة السوقية الإجمالية للأسهم المرمّزة 500.0 مليون دولار، محققة نموًا يفوق 50 ضعفًا منذ بداية العام؛ ومع ذلك، لا تزال نسبة الانتشار منخفضة للغاية (~0.0004% من الأسهم العالمية و~0.003% من سوق صناديق المؤشرات العالمية)، مما يعكس إمكانات توسع ضخمة مستقبلًا.

- تتمثل القيمة الجوهرية في خمسة محاور رئيسية تعيد تشكيل تداول الأسهم: التداول المستمر 7×24 ساعة، إمكانية الوصول العالمية، قابلية التركيب في التمويل اللامركزي، التسوية الفورية T+0، والتحكيم التنظيمي.

- تُظهر الحلول تمايزًا واضحًا: تركز xStocks على تداول رموز الأسهم بالسوق الثانوية، بينما تركز Ondo على إصدار رموز الأسهم بالسوق الأولية، وتولي StableStock الأولوية للدعم بنسبة 1:1 والاسترداد الفعلي للأسهم، وتعتمد Robinhood على التعرض عبر عقود الفروقات؛ ويكمّل المنظومة لاعبو السلاسل المتعددة مثل Dinari والجهات المرخصة مثل Superstate.

- النمو مقيد حاليًا بثلاثة عوائق رئيسية: نقص السيولة وفروق الأسعار الكبيرة، عدم توافق المنتج مع الطلب الفعلي، وتنازلات الميزات من أجل الامتثال التنظيمي.

- التوقعات: مزيد من تنويع الأصول (صناديق المؤشرات، الأسهم قبل الطرح العام، العقود الدائمة)، تطوير الأسواق الإقليمية مع تطور التنظيم، ومشاركة أعمق من المؤسسات المالية التقليدية.

I. المقدمة

1.1 نظرة عامة على ترميز الأصول

ترميز الأصول هو عملية تمثيل الأصول الواقعية (RWA) كرموز على السلسلة، مستفيدًا من خصائص البلوك تشين: عدم القابلية للتغيير، العقود الذكية القابلة للبرمجة، وشفافية دفتر الأستاذ الموزع. تاريخيًا، انتقل الترميز تدريجيًا من الأصول منخفضة المخاطر والثابتة الدخل إلى أصول الأسهم المعقدة عالية السيولة.

- النشأة

يمثل كل من BTC وETH أولى أشكال "الأصول المرمّزة"، إذ جسدا قوة الحوسبة وقيمة الإجماع اللامركزي. لاحقًا، شكل ظهور العملات المستقرة USDT وUSDC نقطة تحول، حيث تحقق تمثيل قيمة العملات الورقية على السلسلة، وأُنشئت وحدة حساب ووسيلة تبادل لجميع جهود ترميز الأصول الواقعية التالية.

- من السندات إلى الأصول الواقعية المتنوعة

سيطرت البنوك التقليدية على التجارب الأولى للترميز عبر إصدار السندات على السلسلة. ففي 2019، أصدرت Santander سندًا بقيمة 20.0 مليون دولار لمدة سنة واحدة على Ethereum، وتبعتها Société Générale بسند بقيمة 100.0 مليون يورو على الشبكة ذاتها. استهدفت هذه التجارب تعزيز الشفافية وكفاءة التسوية للسندات دون معالجة سيولة السوق الثانوية بشكل فعال.

بالتوازي مع تلك التجارب، أدى صيف التمويل اللامركزي في 2020 إلى صعود بروتوكولات الأصول الواقعية الأصلية للعملات الرقمية. بادرت مشاريع مثل Centrifuge وMaple وGoldfinch بترميز الأصول غير المعيارية مثل العقارات والائتمان الخاص والقروض المؤسسية، مما أثبت جدوى أسواق الائتمان على السلسلة.

- سندات الخزانة المرمّزة

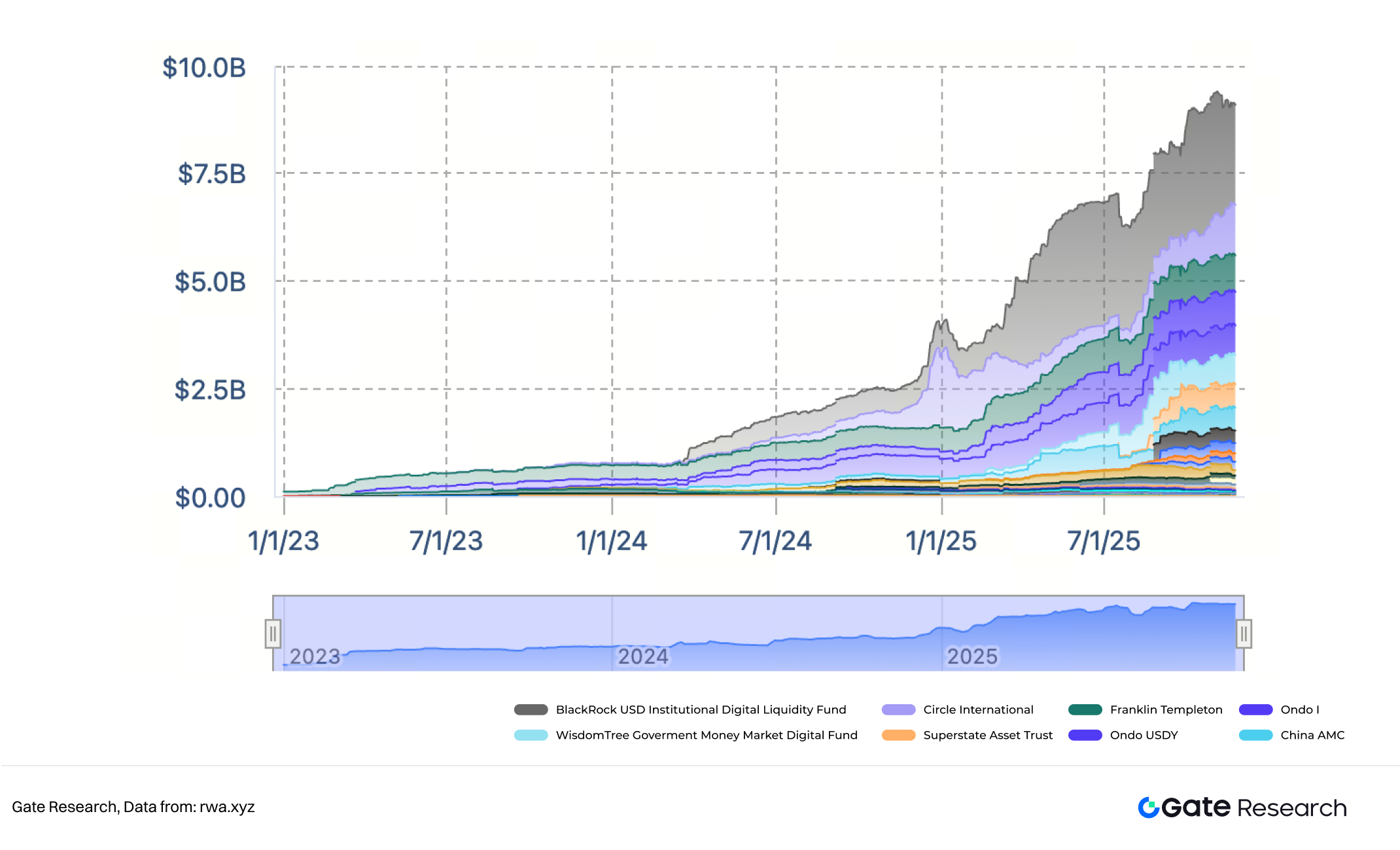

الأول: حجم سندات الخزانة الأمريكية المرمّزة

مع ارتفاع أسعار الفائدة العالمية بين 2023 و2025 وتراجع عوائد التمويل اللامركزي، برزت سندات الخزانة الأمريكية المرمّزة كملاذ آمن على السلسلة لرأس المال. قامت مشاريع مثل BlackRock وCircle وFranklin Templeton وOndo Finance بربط عوائد السندات قصيرة الأجل برموز البلوك تشين عبر مركبات ذات أغراض خاصة أو هياكل صناديق، كما في BUIDL من BlackRock وOUSG من Ondo.

تميزت هذه المرحلة بانخفاض المخاطر، ووضوح الأطر التنظيمية، وسيطرة المؤسسات المالية التقليدية وجهات إصدار العملات المستقرة، واندماج عميق مع أدوات التمويل اللامركزي. تدفق رأس المال على السلسلة نحو الأصول الواقعية لأول مرة، مما دفع إجمالي القيمة المحجوزة (TVL) لسندات الخزانة المرمّزة إلى نحو 10.0 مليار دولار، وأسهم في نضج بنية الترميز وآليات الثقة.

- الأسهم المرمّزة

تعد الأسهم المرمّزة نقطة تحول في ترميز الأصول، نظرًا لتعقيداتها التي تتجاوز الحقوق الاقتصادية مثل الأرباح وارتفاع الأسعار، وتشمل حقوق التصويت، وتسجيل المساهمين، وضرائب الأرباح، وحفظ الأوراق المالية، والعقبات التنظيمية عبر الحدود. ومع نجاح نموذج ترميز سندات الخزانة، تحول اهتمام السوق نحو أكبر فئة أصول وأكثرها شهرة عالميًا: الأسهم.

1.2 الوضع الحالي لمسار الأسهم المرمّزة

الثاني: حجم سوق الأسهم المرمّزة

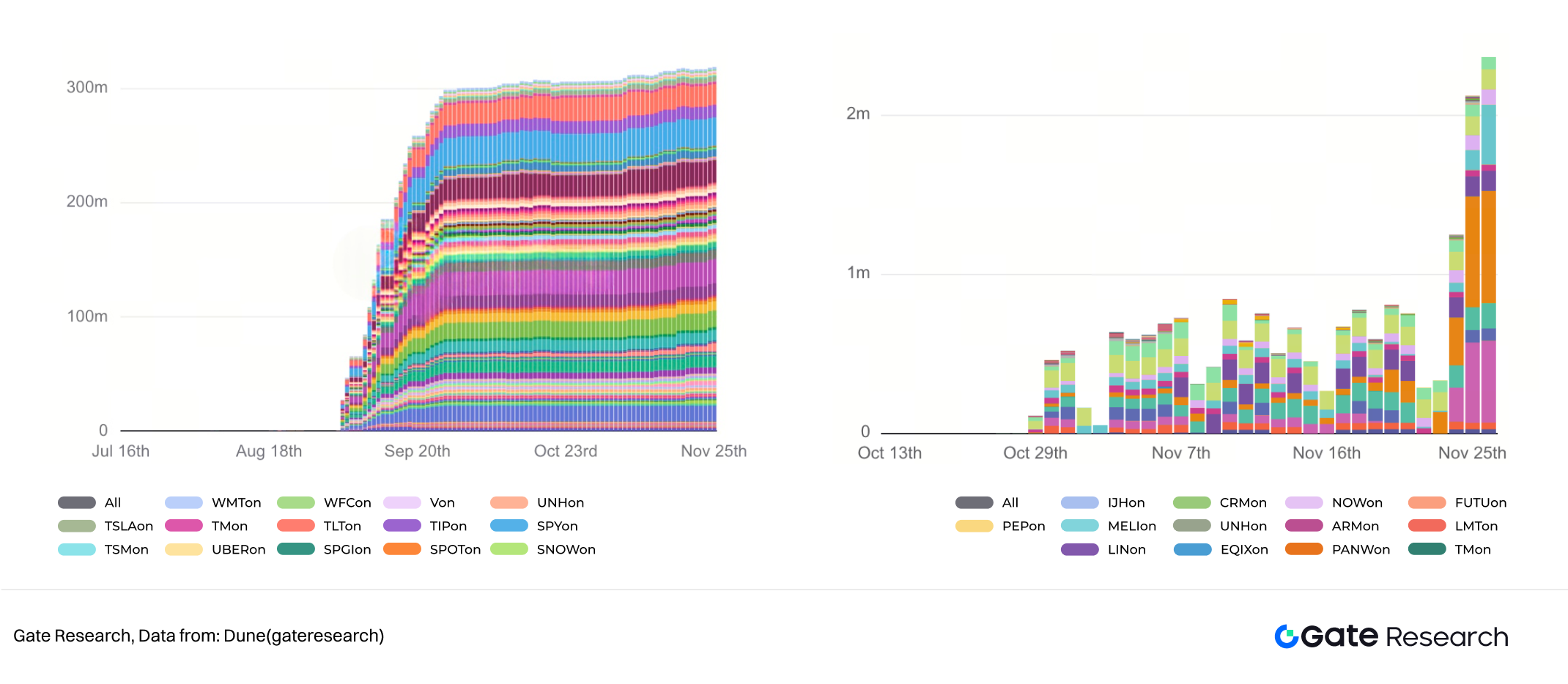

بحسب rwa.xyz، حتى 25 نوفمبر 2025، تجاوزت القيمة السوقية الإجمالية للأسهم المرمّزة (بما في ذلك صناديق المؤشرات) 500.0 مليون دولار. رغم أن هذا الرقم ضئيل جدًا مقارنة بالأسواق المالية التقليدية، إلا أن معدل نموه كان مذهلاً—ارتفعت القيمة السوقية بأكثر من 50 ضعفًا من أقل من 10.0 مليون دولار في أوائل 2025 إلى عدة مئات من الملايين، وقفزت أحجام التحويل اليومية من أقل من 1.0 مليون دولار إلى 40.0–60.0 مليون دولار. ويعود هذا الزخم بشكل أساسي إلى إطلاق xStocks من Kraken (يونيو) وOndo Global Markets (سبتمبر).

تشير البيانات إلى أن القيمة السوقية الإجمالية لبورصات الأسهم العالمية (بما في ذلك بورصة نيويورك، ناسداك، وبورصة طوكيو) بلغت 147.6 تريليون دولار في أكتوبر 2025، بينما بلغت أصول صناديق المؤشرات العالمية الخاضعة للإدارة 19.25 تريليون دولار. وعلى النقيض، تمثل الأسهم المرمّزة فقط ~0.0004% من سوق الأسهم العالمية و~0.003% من سوق صناديق المؤشرات—وهي نسبة ضئيلة للغاية. ومع ذلك، تشير هذه الفجوة إلى إمكانات نمو هائلة: تحقيق نسبة اختراق تبلغ 1% فقط قد يرفع قطاع الأسهم المرمّزة إلى مئات المليارات أو حتى التريليونات من الدولارات، بما يمثل نموًا بأضعاف عديدة عن المستويات الحالية.

خلاصة القول، نجح مسار الأسهم المرمّزة في تحقيق اختراق في 2025 ويقف الآن على أعتاب توسع كبير.

1.3 القيمة المقترحة للأسهم المرمّزة

الأسهم المرمّزة ليست مجرد "وضع الأسهم على السلسلة"، بل تمثل إعادة بناء جوهرية لبنية الأوراق المالية التقليدية، وساعات التداول، وتعريف الملكية. بتحويل السمات المغلقة تقليديًا للأسهم—وقت التداول، الجغرافيا، الحفظ، التسوية، والتنظيم—إلى منطق مفتوح وقابل للبرمجة على السلسلة، تتيح الأسهم المرمّزة قابلية تركيب وكفاءة عالمية غير مسبوقة. مقارنة بالأسهم التقليدية، توفر النسخ المرمّزة قفزة نوعية عبر خمسة محاور رئيسية:

- تداول مستمر 7×24 ساعة

تُقيد الأسواق التقليدية للأسهم بساعات عمل البورصات (مثل: الأسواق الأمريكية تعمل من الاثنين إلى الجمعة، 09:30–16:00 بتوقيت شرق الولايات المتحدة). تتيح الأسهم المرمّزة، التي تعمل على بروتوكولات البلوك تشين، تداولًا فعليًا على مدار الساعة طوال أيام السنة. يمكن للمستثمرين الاستجابة فورًا للأخبار العاجلة خارج ساعات العمل، ومع تزايد حجم التداول المرمّز، يمكن أن يمتد اكتشاف الأسعار خارج الأوقات الرسمية إلى الأسواق التقليدية ويصبح مرجعية تسعير عالمية جديدة.

- إمكانية الوصول العالمية

يعتمد تداول الأوراق المالية التقليدية على أنظمة حفظ ووساطة محلية تفرض متطلبات معقدة لفتح الحساب والامتثال. تتيح الأسهم المرمّزة، عبر المحافظ الذاتية الحفظ والعملات المستقرة، تجاوز الحدود الوطنية—أي مستخدم حول العالم يمتلك محفظة يمكنه الحصول على تعرض لأسهم وصناديق مؤشرات أمريكية أو أوروبية أو آسيوية، مما يقلل العتبة بشكل كبير خاصة للمستثمرين في الأسواق الناشئة.

- قابلية التركيب في التمويل اللامركزي

باعتبارها رموزًا معيارية (غالبًا ERC-20 أو ما يعادلها)، تصبح الأسهم المرمّزة عناصر بناء أصلية في التمويل اللامركزي. يمكن استخدامها كضمان للإقراض/الاقتراض، أو دمجها في مؤشرات على السلسلة، أو أن تكون أصولًا أساسية للمشتقات أو المنتجات الهيكلية—مما يمهد الطريق لنشوء نظام "StockFi" جديد.

- تسوية فورية T+0

تُسوى الأسهم التقليدية على أساس T+1، مما يسبب مخاطر الطرف المقابل وعدم كفاءة رأس المال. أما الأسهم المرمّزة فتُسوى فورياً عبر العقود الذكية في T+0—حيث يتم تبادل الأموال والأصول في نفس اللحظة، دون الحاجة لمطابقة يدوية أو وسطاء.

- التحكيم التنظيمي عبر تصميم التعرض الاقتصادي

تعتمد معظم تطبيقات الأسهم المرمّزة السائدة نموذج "فصل الحقوق الاقتصادية": يمنح الرمز على السلسلة تعرضًا اقتصاديًا فقط لتحركات الأسعار والأرباح، بينما تبقى الملكية القانونية للأسهم الأساسية لدى جهة ذات غرض خاص أو جهة حفظ منظمة. يتيح هذا الهيكل تجاوز العديد من العقبات القانونية للأوراق المالية مع توفير نتائج اقتصادية شبه متطابقة للمستخدم النهائي.

مجتمعة، تحول هذه المحاور الأسهم من أدوات جامدة ومعزولة إلى عناصر مالية قابلة للبرمجة، ذات سيولة عالمية وتسوية فورية—مما يمهد لتقارب أسواق رأس المال التقليدية مع التمويل اللامركزي.

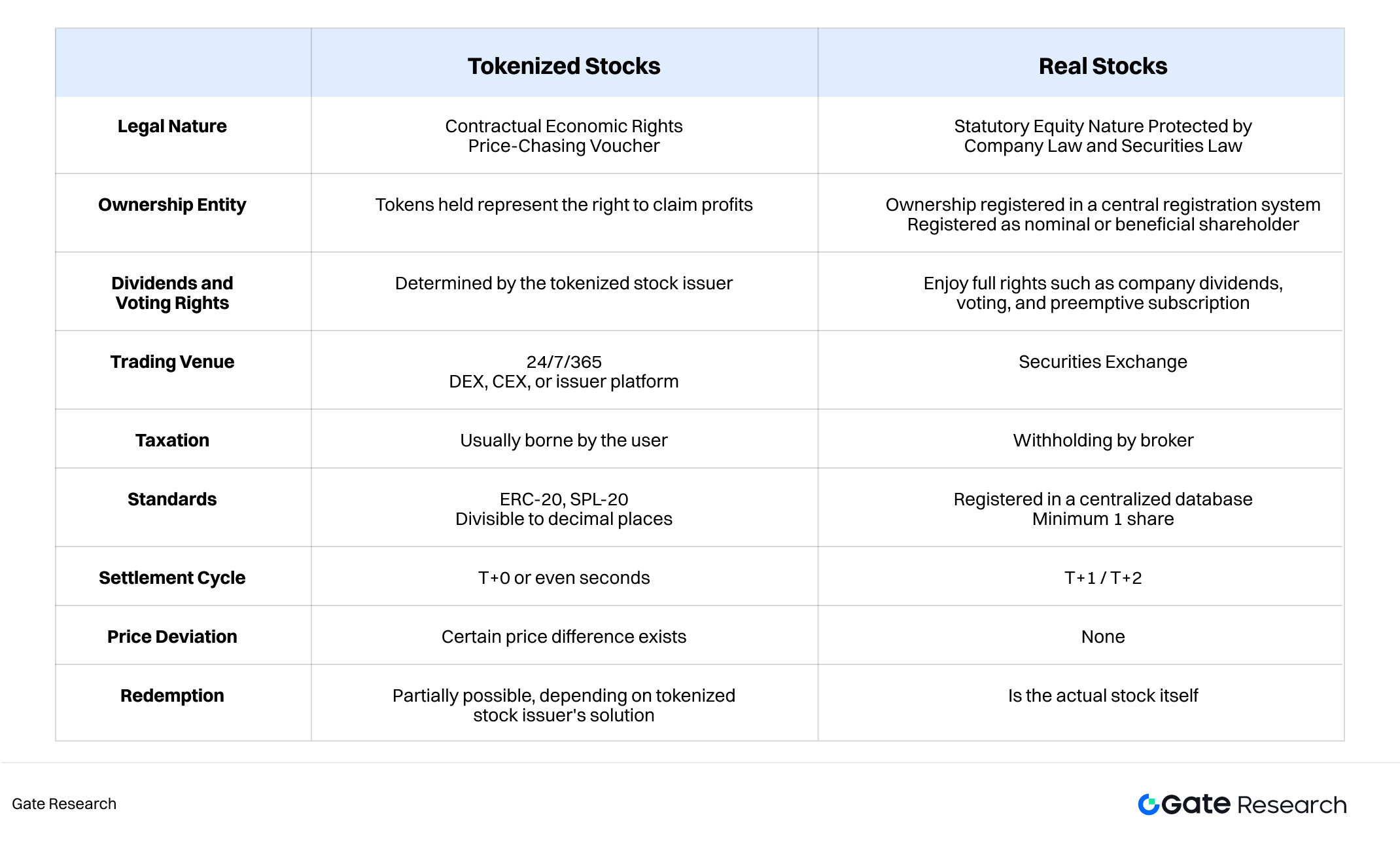

1.4 الفروق الهيكلية بين الأسهم المرمّزة والأسهم الحقيقية

الثالث: مقارنة توضيحية بين الأسهم المرمّزة والأسهم الحقيقية

II. نظرة عامة على الحلول السائدة

يضم سوق الأسهم المرمّزة حاليًا مجموعة متنوعة من المنصات التي تهدف إلى جلب الأسهم التقليدية إلى السلسلة وتحسين إمكانية الوصول العالمية، مع اختلاف واضح في البنية التقنية والأطر القانونية وأولويات الأعمال. أدى ذلك إلى نظام بيئي متعدد المسارات.

بشكل عام، ظهرت أربعة نماذج مميزة: xStocks التي تركز على السيولة والسوق الثانوية، Ondo Global Markets التي تركز على الإصدار الأولي والامتثال الكامل، StableStock التي تجمع بين التداول على السلسلة والاسترداد الفعلي للأسهم، ونهج Robinhood القائم على عقود الفروقات وبوابات العملات الورقية–العملات الرقمية.

2.1 xStocks: موجه نحو السوق الثانوية

تعد xStocks المنصة الأكثر تمثيلًا للأسهم المرمّزة الموجهة للسوق الثانوية. هدفها الأساسي هو محاكاة سلوك أسعار الأسهم التقليدية على Solana عبر الترميز، مما يتيح للمستخدمين تداول رموز الأسهم على منصات التداول اللامركزية وبعض المنصات المركزية المختارة، وتحقيق اكتشاف أسعار عبر المناطق الزمنية. تعتمد xStocks هيكل سوق من مستويين:

- سوق الإصدار الأولي لرموز الأسهم

متاح فقط للمستثمرين المحترفين/المؤسساتيين المتوافقين مع التنظيم. يحتفظ هؤلاء المشاركون بالأسهم الحقيقية خارج السلسلة ويكونون مسؤولين عن سك الرموز واستردادها وتثبيت فروق الأسعار. لا يتمتع المستثمرون الأفراد بحق الوصول المباشر للأسهم الفعلية.

- سوق التداول الثانوي

مفتوح لجميع المستخدمين، ويتيح التداول المباشر لرموز الأسهم على منصات التداول اللامركزية أو بعض المنصات المركزية المختارة. يتم تثبيت سعر الرمز مقابل سعر السهم الأساسي الحقيقي من خلال آليات التحكيم التي تنفذها المؤسسات التي تمتلك حق سك واسترداد الرموز مباشرة.

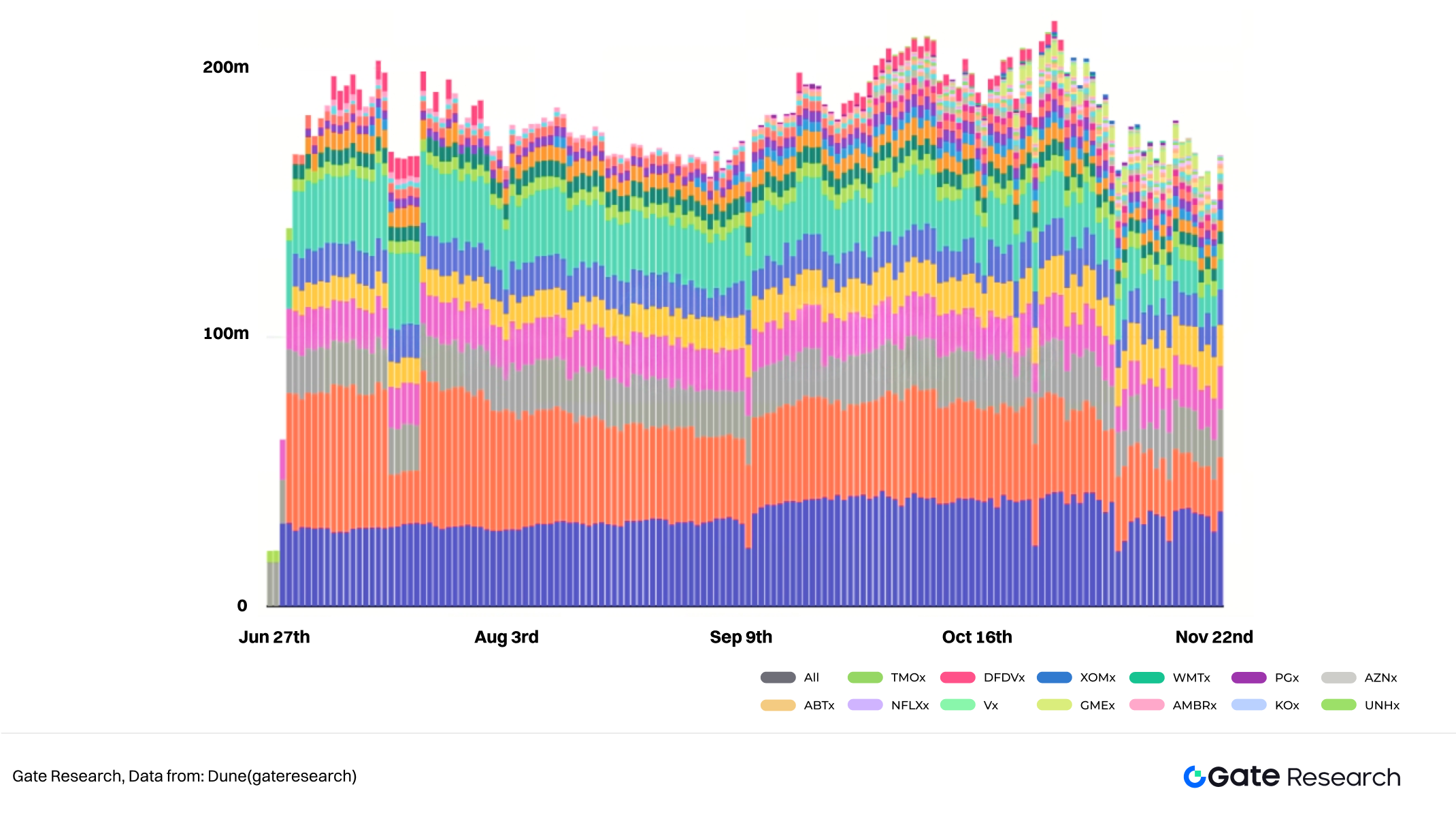

الرابع: حجم الأسهم المرمّزة على السلسلة في xStocks

يستند هذا التصميم إلى منطق الإصدار الأولي والتداول الثانوي لصناديق المؤشرات التقليدية، لكنه يواجه تكاليف احتكاك أعلى بكثير على السلسلة. عدد المستثمرين المحترفين/المؤسساتيين المصدرين محدود، ولا يملكون حافزًا كافيًا للإصدار المستمر أو سك رموز جديدة أو توفير سيولة دائمة. ونتيجة لذلك، ظل المعروض من رموز الأسهم على السلسلة شبه راكد، ما يؤدي إلى عمق سوق ضحل واستقرار تداول ضعيف. غالبًا ما تنحرف الأسعار عن السهم الأساسي في المدى القصير، خصوصًا في أوامر الشراء الكبيرة، وفي حالات قصوى، قد ينفصل سعر الرمز عن سعر السهم الحقيقي لفترات طويلة. بسبب نقص السيولة واستقرار الأسعار، يصعب اعتماد الأسهم المرمّزة في xStocks على نطاق واسع في بروتوكولات التمويل اللامركزي.

2.2 Ondo Global Markets: مدفوع بالإصدار الأولي

تعد Ondo Global Markets منصة إصدار الأسهم وصناديق المؤشرات المرمّزة التي أطلقتها Ondo Finance على Ethereum (ثم توسعت إلى BNB Chain) كامتداد لاستراتيجيتها للأصول الواقعية. تعتمد Ondo نهجًا قائمًا على الإصدار الأولي والحفظ الشفاف، حيث يؤدي شراء رمز السهم مباشرة إلى شراء وحفظ الأسهم الحقيقية خارج السلسلة، مع سك أو حرق الرمز على السلسلة. يستمد هذا النموذج خبرة Ondo في الامتثال والحفظ من قطاع سندات الخزانة الأمريكية المرمّزة، ويكرر نفس البنية للأسهم. لذلك يُعتبر Ondo Global Markets المنصة الأكثر اكتمالاً وامتثالاً ومدعومة فعليًا للأصول في مجال الأسهم المرمّزة.

تتمثل الابتكار الأساسي في آلية الإصدار الأولي المباشرة "اشترِ لتسك، بع لتُحرق":

- الإصدار الأولي: سك عند الشراء، حرق عند البيع

بعد اجتياز التحقق من الهوية (KYC)، يمكن للمستخدمين والمؤسسات المتوافقة شراء الأسهم مباشرة. عند الشراء باستخدام USDC، تشتري Ondo الأسهم الحقيقية في الأسواق التقليدية وتسك كمية مساوية من رموز الأسهم على السلسلة، ويتم تحويل USDC إلى USDY لتنفيذ العملية. عند بيع رموز الأسهم، تبيع Ondo الأسهم الأساسية خارج السلسلة، وتحرق الرموز، وتستقر الأرباح إلى USDY قبل إعادتها إلى USDC.

وبالتالي، لا تعتمد سيولة الأسهم المرمّزة لدى Ondo على أسواق العملات المشفرة الثانوية؛ بل توفر Ondo السيولة بالكامل عبر العمل كمشتري/بائع أخير في الأسواق التقليدية نيابة عن المستخدمين.

- آلية التسعير والحفظ

يتم تحديد سعر الرمز بواسطة محرك التسعير الداخلي لـOndo، بناءً على سعر السهم الأساسي في الوقت الفعلي بالإضافة إلى هامش صغير يمثل إيرادات Ondo. يتم حفظ الأسهم الفعلية لدى جهات حفظ منظمة من طرف ثالث؛ ولا تمتلك Ondo نفسها الأسهم الأساسية بشكل مباشر.

- توزيع عبر المجمعات ومنطق الشراء/البيع بالوكالة

نظرًا لأن نموذج الإصدار الأولي لا يتطلب مجمعات سيولة بالدولار في منصات التداول اللامركزية، يمكن توزيع رموز الأسهم الخاصة بـOndo عبر مجمعات مثل CowSwap و1inch أو عبر واجهات برمجة تطبيقات المحافظ الخارجية. رغم أن Ondo Global Markets متوافقة بقوة مع KYC/AML، يتيح استخدام المجمعات والمحافظ كقنوات توزيع للمستخدمين الأفراد تجاوز التحقق من الهوية فعليًا مع الاستمرار في الوصول إلى خدمات Ondo لشراء وبيع الأسهم. فعليًا، يتم توجيه كل عملية شراء عبر المجمع إلى نظام Ondo الخلفي، مما يؤدي إلى نفس عملية الشراء بالوكالة والسك أو البيع بالوكالة والحرق في السوق الأولية.

الخامس والسادس: حجم الأسهم المرمّزة على السلسلة في Ondo Global Markets على Ethereum (يسار) وBNB Chain (يمين)

شهدت الأصول الخاضعة للإدارة (AUM) للأسهم المرمّزة في Ondo ارتفاعًا سريعًا في سبتمبر، واقتربت بسرعة وتجاوزت لفترة وجيزة نظيرتها في xStocks خلال أسابيع قليلة. ومع ذلك، توقف النمو لاحقًا، وبعد تباطؤ التوسع على Ethereum، وسعت Ondo عروض الأسهم المرمّزة إلى BNB Chain بنهاية أكتوبر. واعتبارًا من 25 نوفمبر، بلغ حجم الأصول المرمّزة في Ondo Global Markets 320.0 مليون دولار على Ethereum و2.36 مليون دولار على BNB Chain.

2.3 StableStock: وسيط على السلسلة

تقدم StableStock نفسها كوسيط تداول أسهم للعملات الرقمية، وتبني منصة تداول أسهم متكاملة على السلسلة عبر BNB Chain تربط الوسطاء التقليديين ببروتوكولات التمويل اللامركزي.

- حفظ الأسهم الحقيقية وتطابق بنسبة 1:1

عند شراء المستخدمين للأسهم عبر StableStock باستخدام USDT، يقوم الوسيط التقليدي الشريك بشراء الأسهم الحقيقية في السوق الأساسية. تُحفظ هذه الأسهم لدى جهات حفظ منظمة مثل SafeHeron وCoinbase Institutional. يضمن هذا الحفظ أن كل تمثيل على السلسلة مدعوم بالكامل بأسهم فعلية. عند الشراء، يحصل المستخدم على شهادة سهم على السلسلة، تمثل مطابقة بين ممتلكاته خارج السلسلة وعلى السلسلة.

- تحكم المستخدم في الترميز والحرق والاسترداد الفعلي للأسهم

بعد الشراء، يمكن للمستخدمين اختيار ترميز شهاداتهم بحرية. يدعم النظام سك رموز sTokens قابلة للاستبدال بنسبة 1:1، والتي يمكن تداولها مباشرة عبر StableStock Swap. للمستخدمين المتوافقين، توفر StableStock أيضًا آلية استرداد فعلي للأسهم، مما يتيح لهم طلب تحويل الأسهم المحفوظة إلى حساباتهم في الوسطاء التقليديين.

- نظام بيئي مفتوح وقابلية التركيب

في المستقبل القريب، سيتمكن المستخدمون من إيداع رموز sTokens في StableVault لتحويلها إلى رموز stTokens ذات عائد، والتي يمكن استخدامها بحرية عبر التمويل اللامركزي: توفير السيولة في مجمعات DEX، استخدامها كضمان في بروتوكولات الإقراض، أو كأصول أساسية لمؤشرات الأسهم أو منتجات صناديق المؤشرات على السلسلة.

السابع: نظرة عامة على الأسهم المرمّزة في StableStock

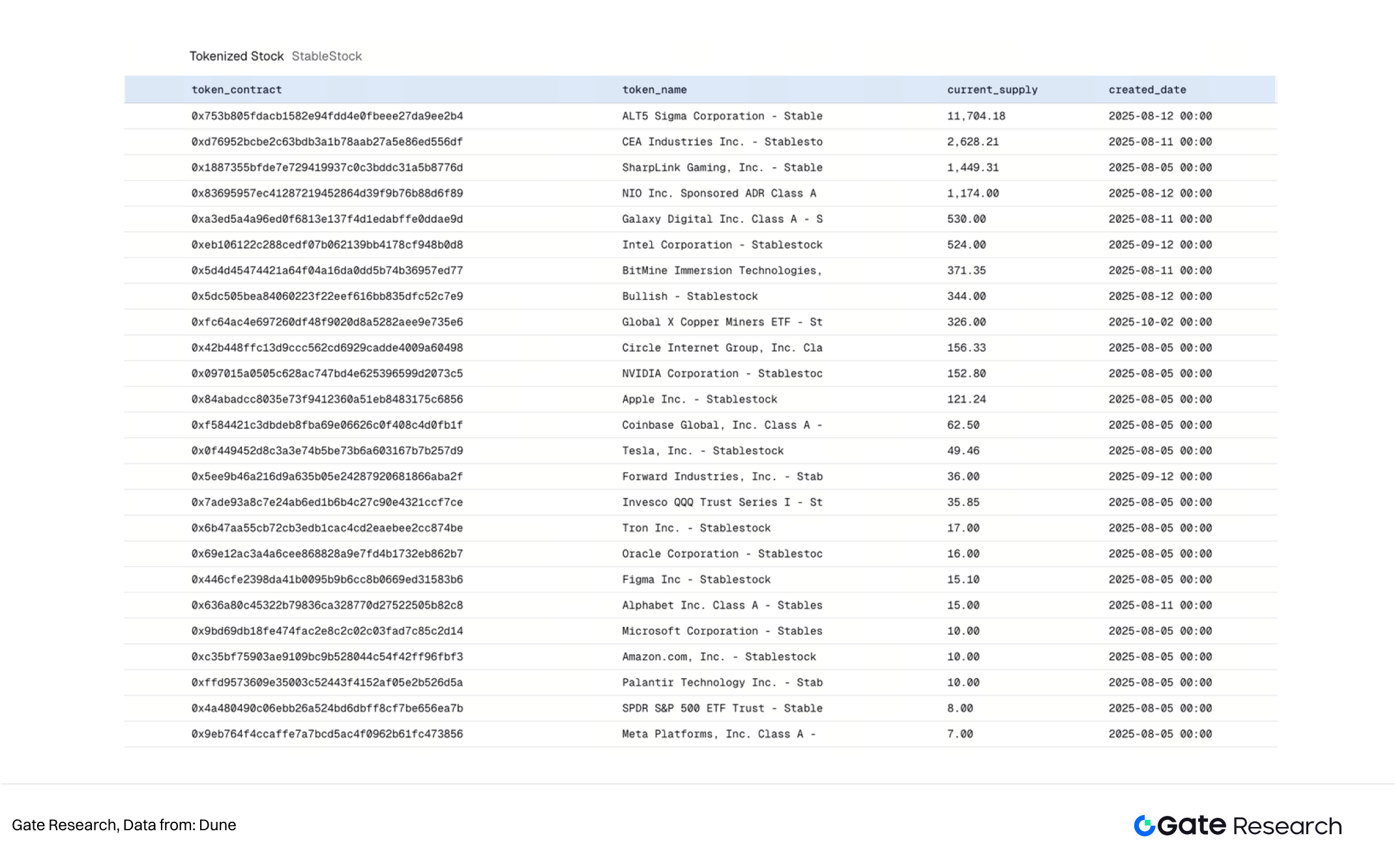

يحوّل هذا الهيكل الثلاثي—من الشهادات إلى الرموز إلى الأصول ذات العائد—منصة StableStock من منصة تداول إلى طبقة مالية أساسية على السلسلة لأصول الأسهم. حتى 25 نوفمبر 2025، نشرت StableStock 249 نوعًا من الأسهم المرمّزة، مما يتيح للمستخدمين اختيار سك أو استرداد أي من 249 سهمًا إلى أسهم فعلية بحرية، ما يجعلها من أكثر الخدمات شمولاً للاسترداد الفعلي للأسهم.

2.4 Robinhood: نموذج عقود الفروقات

أطلقت Robinhood منتجات الأسهم المرمّزة في السوق الأوروبية، معتمدة نموذجًا هجينًا يجمع بين عقود المشتقات خارج البورصة وسجل على السلسلة. يشمل ذلك الأسهم الأمريكية وصناديق المؤشرات والأصول الخاصة مثل OpenAI وSpaceX. في جوهره، يعمل كعقد فروقات بين المستخدم وRobinhood، حيث تمثل الرموز التعرض السعري وحقوق الأرباح المحاكاة دون نقل الملكية القانونية للأسهم الأساسية. ونتيجة لذلك، تصنف هذه المنتجات في الاتحاد الأوروبي كأدوات مالية معقدة وليس كأوراق مالية، مما ينجح في تجاوز تحديات التسجيل القانوني والملكية عبر الحدود.

- العمليات والتداول

تتم عملية التداول بالكامل في حلقة مغلقة داخل تطبيق Robinhood: يضع المستخدمون الأوامر، التي يتم مطابقتها داخليًا، وتدار المخاطر عبر مركبات ذات أغراض خاصة أو مراكز تحوط. يتم سك/حرق الرموز على Arbitrum فقط لتسجيل حالة المراكز، وتعمل كسجل دون أي وظيفة على السلسلة. الرموز غير قابلة للسحب أو التداول خارجيًا—إغلاق المركز يؤدي إلى الحذف.

- التنظيم والامتثال

أكملت Robinhood استحواذها على بورصة العملات الرقمية Bitstamp، وتحمل المؤهلات الاستثمارية والرقمية ذات الصلة في الاتحاد الأوروبي لدعم توسع أعمالها. يتيح إطار مشتقات MiFID تجنب تعقيد حفظ الأسهم الحقيقية عبر الحدود، مما مكن المنتج من الإطلاق أولاً في الاتحاد الأوروبي.

- امتداد التفكير في PFOF إلى العملات الرقمية

تعتمد استراتيجية الإيرادات الأساسية في Robinhood على الدفع مقابل تدفق الأوامر (PFOF). عبر هيكلة التعرض للأسهم كعقود مشتقات مغلقة داخل التطبيق، تمدد PFOF وإيرادات التداول إلى البنية التحتية الحالية للمطابقة والتحوط والتسوية.

2.5 مشاركون آخرون

بعيدًا عن المنصات البارزة، يزخر السوق بمجموعة متنوعة من مزودي الخدمات الذين يتبعون نهجًا مختلفًا، مما يجعل هذا القطاع من أكثر المسارات تمايزًا في النظام البيئي للعملات الرقمية.

- Dinari dShares: رائد متعدد السلاسل للأصول الواقعية

أطلقت Dinari رموز dShares للأسهم منذ فبراير 2024، وكانت مقتصرة في البداية على موقعها الرسمي وقابلة للتداول فقط باستخدام عملتها المستقرة USD+. في يوليو، قدمت Dinari مجمعات سيولة بالدولار على Arbitrum–Uniswap لرمزها الرئيسي MSTR.d، معلنة دخولها الرسمي في التداول المفتوح على السلسلة. كما أطلقت شبكة Dinari Financial Network على Avalanche لتوحيد السيولة للأسهم المرمّزة عبر سلاسل متعددة.

- Superstate: مسار الامتثال للرموز المدعومة رسميًا من جهة الإصدار

تتيح Superstate للشركات العامة إصدار "رموز الأسهم الرسمية" المعتمدة من مجلس الإدارة مباشرة على السلسلة، مع تحمل الشركة كامل المسؤولية عن الإصدار والالتزامات التنظيمية. وتتمثل الميزة في زيادة القدرة على التنبؤ التنظيمي والوضوح القانوني. من الأمثلة: اعتماد Galaxy Digital لإطار Superstate لإطلاق رمز السهم الرسمي GLXY، بالإضافة إلى إصدار SharpLink وForward Industries لرموز أسهمهما بنفس النموذج.

الثامن: الوضع الحالي لرمز السهم المرمّز GLXY

ومع ذلك، يواجه مسار الإصدار الذاتي تحديات واقعية مماثلة، إذ قد تفتقر فرق إدارة الشركات المدرجة للخبرة في آليات العملات الرقمية، ولا يوجد لديها حافز قوي لدفع الإصدار المستمر أو صناعة السوق. على سبيل المثال، يمثل عدد رموز GLXY المرمّزة على Solana أقل من 0.02% من إجمالي الأسهم العادية من الفئة A الخاصة بـGalaxy Digital. وبعد يوم الإطلاق، لم يظهر أي نمو فعلي في الحجم، مع أقل من 100 حامل للرمز على السلسلة.

III. تمايز الحلول السائدة وعوائق النمو

3.1 الحجم

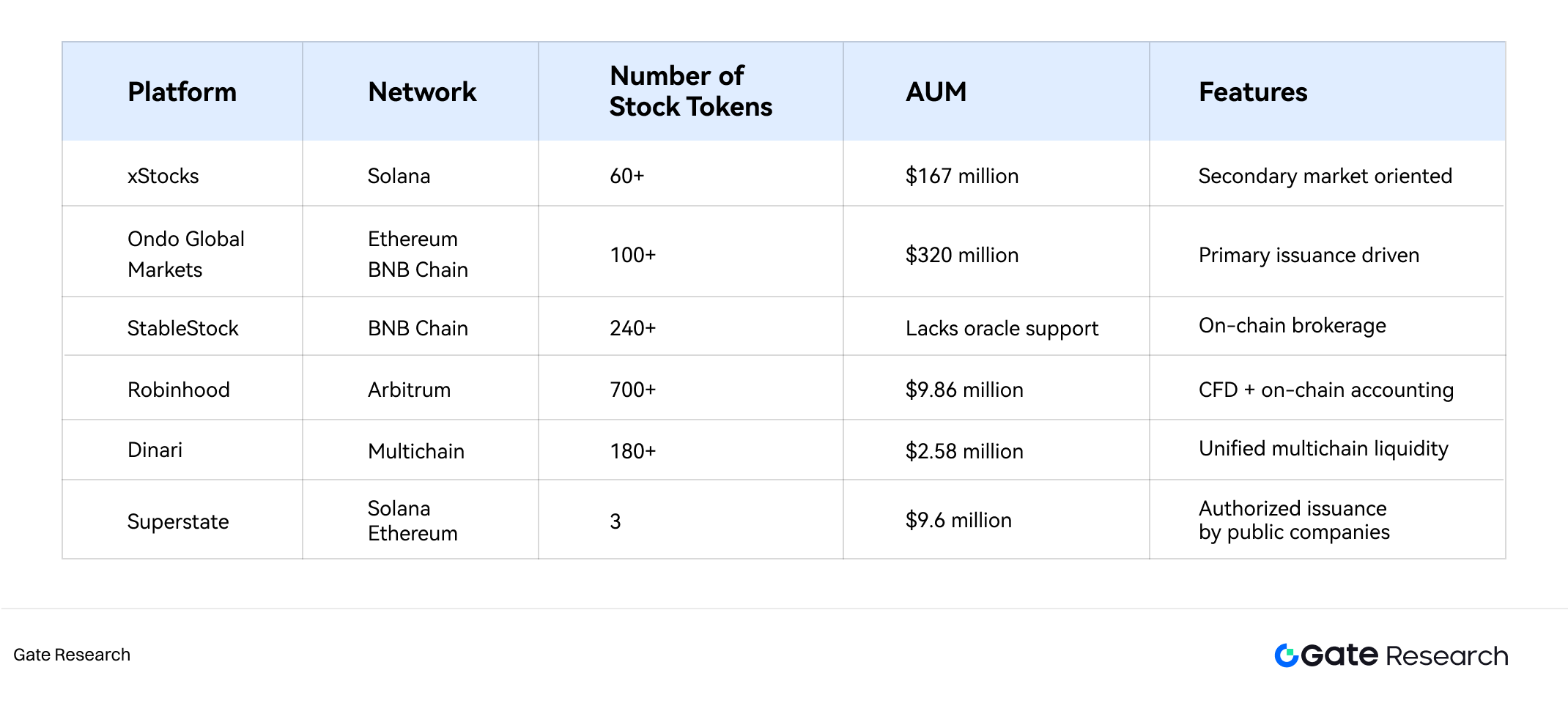

التاسع: مقارنة الأصول الخاضعة للإدارة في منصات الأسهم المرمّزة الرئيسية

من منظور الحجم:

- تشكل xStocks وOndo المستوى الأول، حيث تمثلان معًا أكثر من 90% من إجمالي الأصول الخاضعة للإدارة.

- يحقق نموذج Robinhood حجم تداول كبير، لكن المكون على السلسلة يعمل كسجل فقط.

- استراتيجية النشر على السلسلة عامل حاسم: الرسوم المنخفضة والإنتاجية العالية على Solana وArbitrum تجذب الحلول المرمّزة، وقاعدة مستخدمي BNB Chain الواسعة تجذب المشاريع الناشئة.

3.2 هيكل المستخدمين

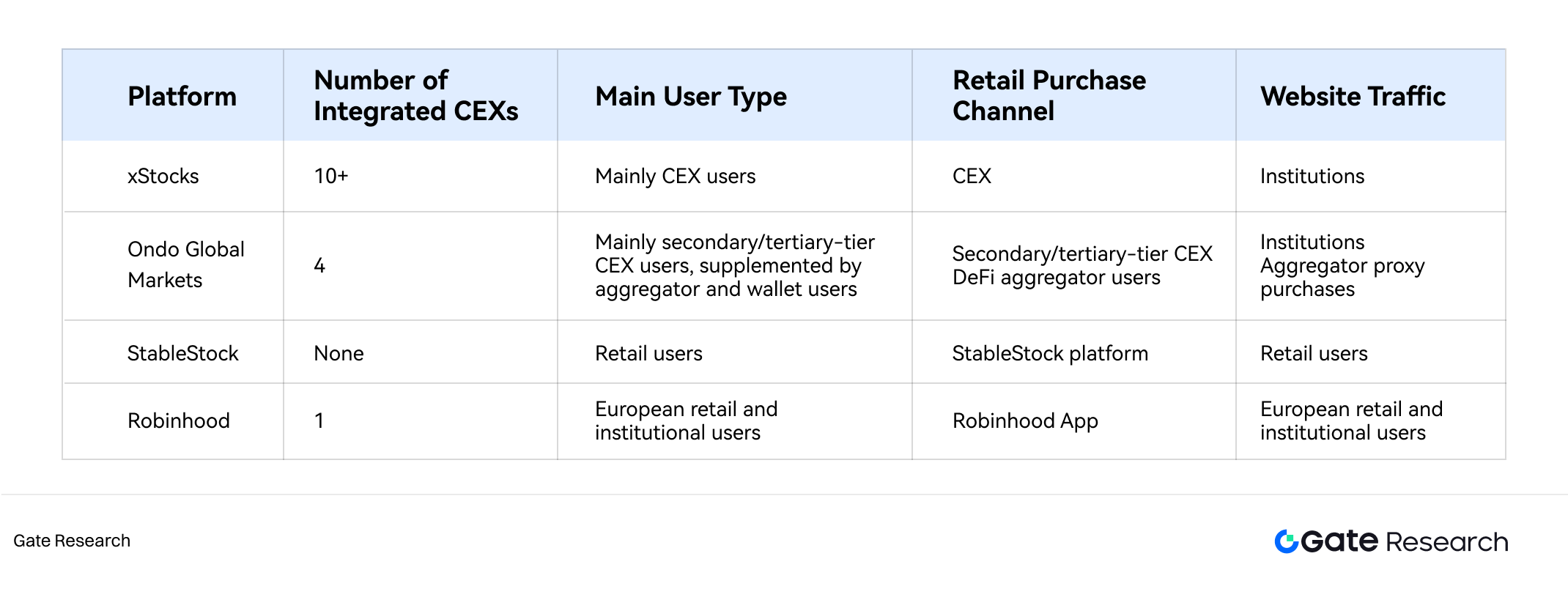

العاشر: مقارنة هيكل المستخدمين في منصات الأسهم المرمّزة الرئيسية

دمجت xStocks مع أكثر من 10 منصات مركزية، وبنت أكبر شبكة توزيع في الصناعة. يتكون المستخدمون الأساسيون من متداولي المنصات المركزية المعتادين على تداول الأسهم المرمّزة، ويبحثون عن تعرض للأسهم الأمريكية وفرص تداول على مدار الساعة.

في المقابل، يكمن الابتكار في Ondo Global Markets في توزيعها عبر مجمعات التمويل اللامركزي والمحافظ الخارجية، حيث يتم توجيه الصفقة إلى نظام Ondo الخلفي لشراء الأسهم الحقيقية وسك الرمز. يخلق هذا النموذج فصلًا تنظيميًا: واجهة المجمع تقدم تجربة خالية من KYC، بينما يحتفظ نظام Ondo الخلفي بكامل المسؤولية التنظيمية.

بعض المنصات المركزية اختارت إدراج رموز الأسهم الخاصة بـOndo للتداول الثانوي بدلًا من دمج آلية الإصدار الأولي الأصلية.

الحادي عشر: وضع أصول المستخدمين على منصة StableStock

تعمل StableStock كوسيط تداول أسهم على السلسلة يخدم المستخدمين حصريًا عبر منصته. يؤدي هذا النموذج إلى هيكل مستخدمين واضح—مباشر للأفراد. تتم رحلة المستخدم بالكامل من الإيداع، التداول، سك الرموز، إلى استرداد الأسهم الحقيقية داخل نظام مغلق واحد، مما يمنح StableStock ملكية كاملة لعلاقة المستخدم والسيطرة على البيانات، لكنه يجعل النمو معتمدًا كليًا على قدراتها الذاتية دون الاستفادة من حركة المنصات المركزية الخارجية.

بسبب المتطلبات التنظيمية الصارمة، تقصر Robinhood عرض الأسهم المرمّزة على تطبيقها فقط، مع قاعدة مستخدمين من Robinhood وBitstamp، معظمهم من المستثمرين الأفراد الأوروبيين. يمنح ذلك Robinhood ميزة التحويل الداخلي الفعال للمستخدمين، لكنه يحد من قابلية تركيب الأصول أو سيولتها الخارجية.

3.3 السيولة

السيولة هي شريان الحياة للأسهم المرمّزة، وهي العائق الأساسي الذي يحد من تطور القطاع. تظهر المنصات تفاوتًا كبيرًا في مصادر السيولة وعمقها واستقرارها. (نموذج Robinhood يحتجز السيولة داخليًا.)

تم تصميم xStocks للاعتماد على المستثمرين المحترفين للتحكيم بين السوقين الأولية والثانوية، لكن في الواقع يفتقر هؤلاء المستثمرون للحوافز المستدامة، مما أدى إلى ركود نمو المعروض وعمق السوق. حتى أوامر تداول صغيرة قد تسبب انحراف السعر بشكل كبير عن السهم الأساسي.

في المقابل، تجد نماذج Ondo وStableStock سهولة أكبر في الحفاظ على استقرار الأسعار، لأن سيولتها تنبع من سوق الأسهم التقليدية نفسها. ومع ذلك، في Ondo، تعمل المنصة كطرف مقابل في كل صفقة، ويمكنها توسيع الهامش المقتبس لتقييد التدفقات عند الحاجة، مما يخلق سقف سيولة غير مرئي.

تشتري StableStock الأسهم الحقيقية فور شراء المستخدم، مما يمنحها تثبيتًا سعريًا قويًا، لكن حجم الترميز يعتمد على مبادرة المستخدم، ويظل التداول في الغالب داخل المنصة الخاصة بها.

3.4 قناة الاسترداد الفعلي للأسهم

السؤال الجوهري هو هل تمثل الأسهم المرمّزة مشتقات تتبع أسعار الأسهم فقط أم وسائل ترميز حقيقية للملكية القانونية. يعد توفر قناة الاسترداد الفعلي للأسهم هو المعيار الحاسم. تعتبر أسهم Robinhood قائمة على عقود الفروقات ولا تحمل مفهوم الاسترداد؛ بينما تمتلك xStocks وOndo وStableStock وظيفة الاسترداد، لكن تختلف حقوق الاسترداد بين المنصات.

في xStocks، تُمنح المؤسسات المحترفة فقط حق سك الرموز واستردادها. لا يتمتع المستخدمون الأفراد بأي وصول مباشر للأسهم الأساسية.

تسمح Ondo نظريًا لأي مستخدم متوافق مع KYC باسترداد الرموز، لكن عملية المراجعة التنظيمية صارمة جدًا.

تتميز StableStock وحدها كمنصة الأسهم المرمّزة الوحيدة التي تتيح للمستخدمين الأفراد استلام الأسهم الحقيقية فعليًا.

3.5 قابلية التركيب على السلسلة

نظريًا، يمكن استخدام جميع رموز الأسهم ERC-20 أو SPL-20 في التمويل اللامركزي، لكن قابلية التركيب الفعلية محدودة جدًا حاليًا.

حتى الآن، تظهر رموز الأسهم في xStocks أعلى درجة من القابلية للتركيب، مع دعم Kamino على Solana لبعض الأصول، لكن العائد السنوي شبه معدوم، وغالبًا ما تكون الودائع مدفوعة بصانعي السوق. StableVault القادمة من StableStock تهدف إلى إنشاء أصول رموز أسهم ذات عائد، لكن مصدر العائد غير واضح بعد.

3.6 ملخص عوائق النمو والحجم

- عنق الزجاجة في السيولة والتجزئة

السيولة هي المشكلة المركزية، والانزلاق السعري ينبع من نقص السيولة. وقعت الأسهم المرمّزة في حلقة سلبية: نقص السيولة → تجربة مستخدم ضعيفة → عزوف المؤسسات → ضعف السيولة أكثر. لم تنجح نماذج الحوافز الحالية في جذب مزودي السيولة للأصول الطويلة الذيل، ولا تزال السيولة مجزأة عبر منصات وسلاسل متعددة.

- عدم تطابق الطلب

يوجد عدم تطابق بين القيمة المقترحة للأسهم المرمّزة والطلب الفعلي في السوق. لم تخلق الحلول الحالية حالات استخدام جديدة مقنعة تتطلب الأصول على السلسلة، بينما في الأسواق المتقدمة لا توجد عقبات حقيقية أمام شراء الأسهم الأمريكية، ما يجعل الطلب الحقيقي أقوى في المناطق ذات تفضيل قوي للعملات المستقرة.

- عوامل الامتثال

تظهر جميع حلول الأسهم المرمّزة تنازلات تنظيمية، مما قد يؤدي إلى فقدان حقوق المساهمين مثل الأرباح أو التصويت أو حتى القدرة على الاسترداد الفعلي للأسهم.

IV. اتجاهات السوق والتوقعات

يعد انتقال الأصول العالمية إلى السلسلة اتجاهًا لا رجعة فيه. حتى 25 نوفمبر 2025، تجاوز إجمالي القيمة المحجوزة في قطاع الأصول الواقعية 35.0 مليار دولار، مع تمثيل الأسهم المرمّزة أقل من 2%. تطور ترميز الائتمان الخاص وسندات الخزانة على السلسلة تدريجيًا، والأسهم هي الهدف النهائي لاعتماد السلسلة.

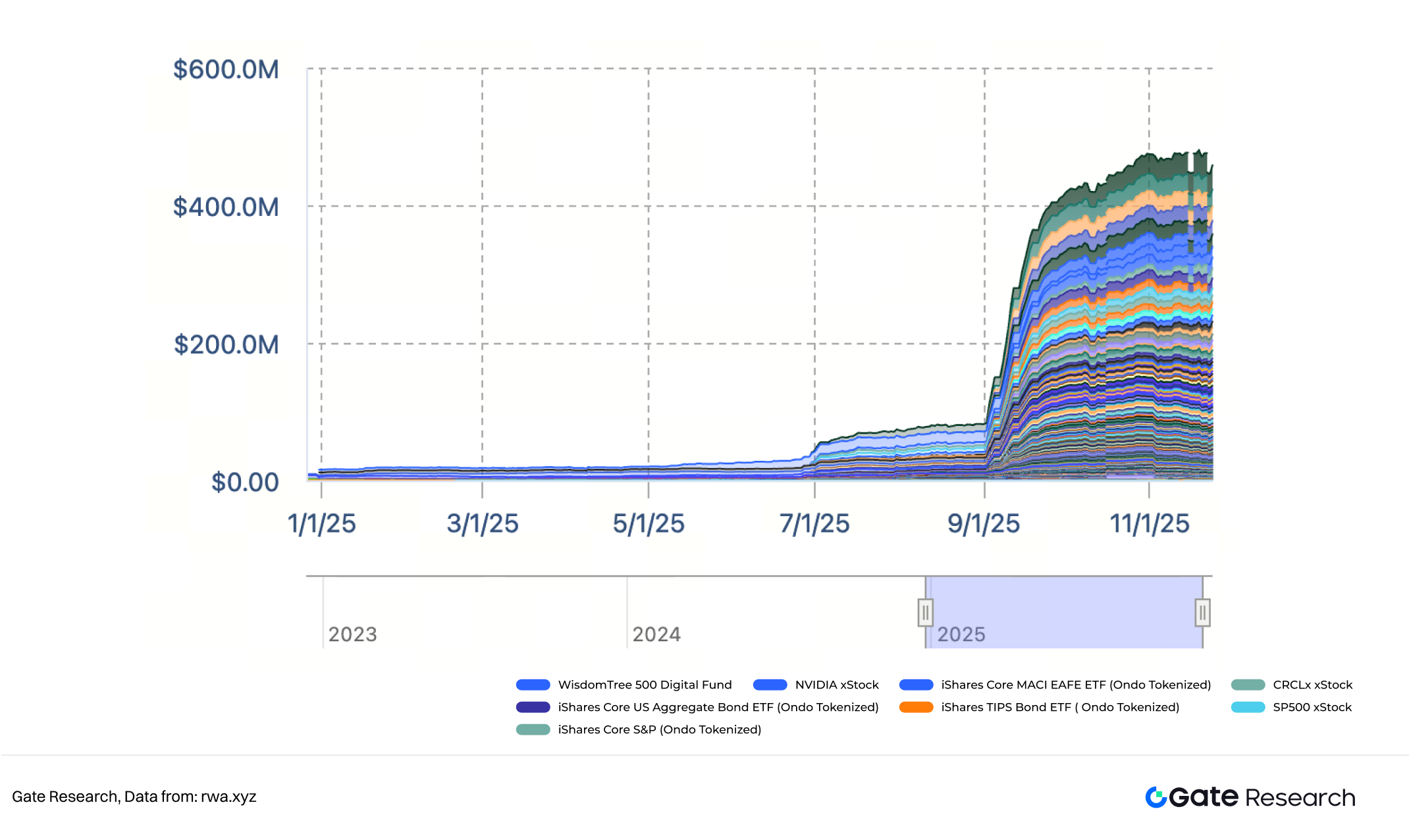

4.1 تنويع الأصول وحالات الاستخدام

يتوسع نطاق أصول الأسهم المرمّزة ليشمل صناديق المؤشرات، المؤشرات، الأسهم الخاصة، والأصول قبل الطرح العام، كما في Robinhood التي تقدم تعرضًا لشركات خاصة مثل OpenAI وSpaceX، ما يتيح للمستثمرين العاديين الوصول لأصول عالية النمو.

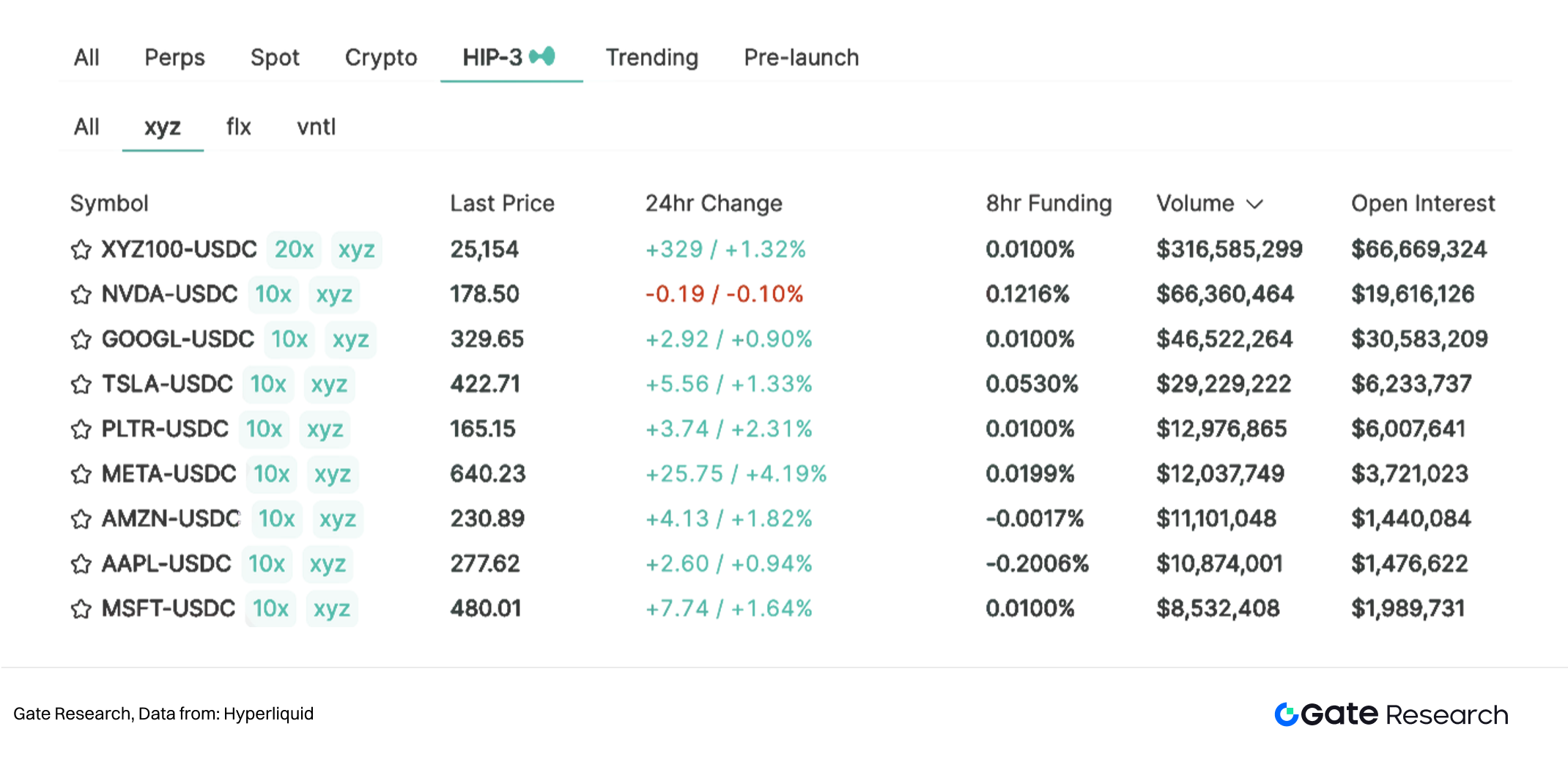

الثاني عشر: نظرة عامة على سوق Hyperliquid HIP-3

- العقود الدائمة: بعد ترقية Hyperliquid HIP-3، أصبح بإمكان المطورين نشر أسواق عقود دائمة مخصصة، مع بروز أسواق الأسهم الدائمة على السلسلة كفرع مهم.

4.2 ترميز الأسهم الإقليمي

يتشكل الاستكشاف التنظيمي ليكوّن مشهدًا متعدد الأقطاب عبر الاتحاد الأوروبي والشرق الأوسط وآسيا. مع فتح المزيد من الولايات القضائية لمسارات امتثال لترميز الأصول، سيتمكن المستثمرون في الأسواق الناشئة من الوصول للأسواق الرئيسية، كما سيصبح ترميز الأسهم المحلية فرصة رئيسية للمستثمرين العالميين.

4.3 صناديق المؤشرات على السلسلة من جهات إصدار تقليدية

يكمن نقطة النمو التالية في القطاع في المشاركة العميقة من المؤسسات المالية التقليدية مثل BlackRock وFidelity، على غرار تأثيرهما في موجات صناديق BTC ETF وETH ETF، مما يعزز مصداقية الأصول والتواصل التنظيمي ونماذج الأعمال.

مع دخول عمالقة مثل BlackRock، من المرجح أن يتحول اللاعبون الأصليون مثل Ondo وDinari إلى مزودي بنية تحتية للقطاع.

المراجع

- Santander، https://www.santander.com/en/press-room/press-releases/santander-launches-the-first-end-to-end-blockchain-bond

- FORGE، https://www.sgforge.com/product/bonds/

- Voronoi، https://www.voronoiapp.com/markets/-Global-Stock-Exchange-Market-Capitalization-Reaches-Record-148-Trillion-in-October-2025-5178

- ETFGI، https://etfgi.com/research

- rwa.xyz، https://app.rwa.xyz/stocks

- AiCoin، https://www.aicoin.com/zh-Hans/article/477136

- Dune، https://dune.com/gateresearch/stocks

- Dune، https://dune.com/glxyresearch_team/glxy-class-a-common-stock-token

- Hyperliquid، https://app.hyperliquid.xyz/trade/xyz:XYZ100

Gate Research منصة بحثية متخصصة في البلوك تشين والعملات الرقمية، تقدم محتوى معمقًا يشمل التحليل الفني، والرؤى، ومراجعات السوق، وأبحاث الصناعة، وتوقعات الاتجاهات، وتحليل السياسات الاقتصادية الكلية.

إخلاء المسؤولية

ينطوي الاستثمار في سوق العملات الرقمية على مخاطر مرتفعة. يُنصح المستخدمون بإجراء البحث المستقل وفهم طبيعة الأصول والمنتجات بالكامل قبل اتخاذ أي قرار استثماري. Gate ليست مسؤولة عن أي خسائر أو أضرار ناجمة عن تلك القرارات الاستثمارية.

مشاركة

المحتوى

المقالات ذات الصلة

بوابة البحوث: FTX 16 مليار دولار مزاعم التصويت القريب ، Pump.fun يدفع حركة مرور جديدة ، نظام SUI يلمع

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025

بوابة البحث: تجاوز بيتكوين 100 ألف دولار، وتجاوز حجم التداول في نوفمبر في مجال العملات الرقمية 10 تريليون دولار للمرة الأولى

بوابة البحث: تطور العملات الرقمية: منصة التداول وحجم التداول

تقرير بوابة البحث: تقرير تمويل صناعة Web3 - نوفمبر 2024