لطالما استفاد مصطلح "Fintech" من الغموض الذي يحمله اسمه.

جزء "fin" يرمز إلى رسائل بريد إلكتروني متكررة من نطاقات .gov، وتدقيقات مطوّلة، ومسؤولي امتثال على دراية تامة بتاريخ تقارير النشاط المشبوه (SAR) أكثر من معرفتهم بخارطة طريق منتجك، ورحلات منتصف الأسبوع إلى شارلوت أو واشنطن العاصمة. أما جزء "tech" فيمثل تطبيقاً ذكياً للهاتف المحمول، وتجربة مستخدم متفوقة بعشرة أضعاف، وجلسات قهوة مع المستثمرين في Blue Bottle.

كان "fin" و"tech" دائماً يشكلان طيفاً، لكن السوق غالباً ما كان يكافئ شركات التكنولوجيا المالية كلما اقتربت من جانب "tech" وابتعدت عن جانب "fin" قدر المستطاع.

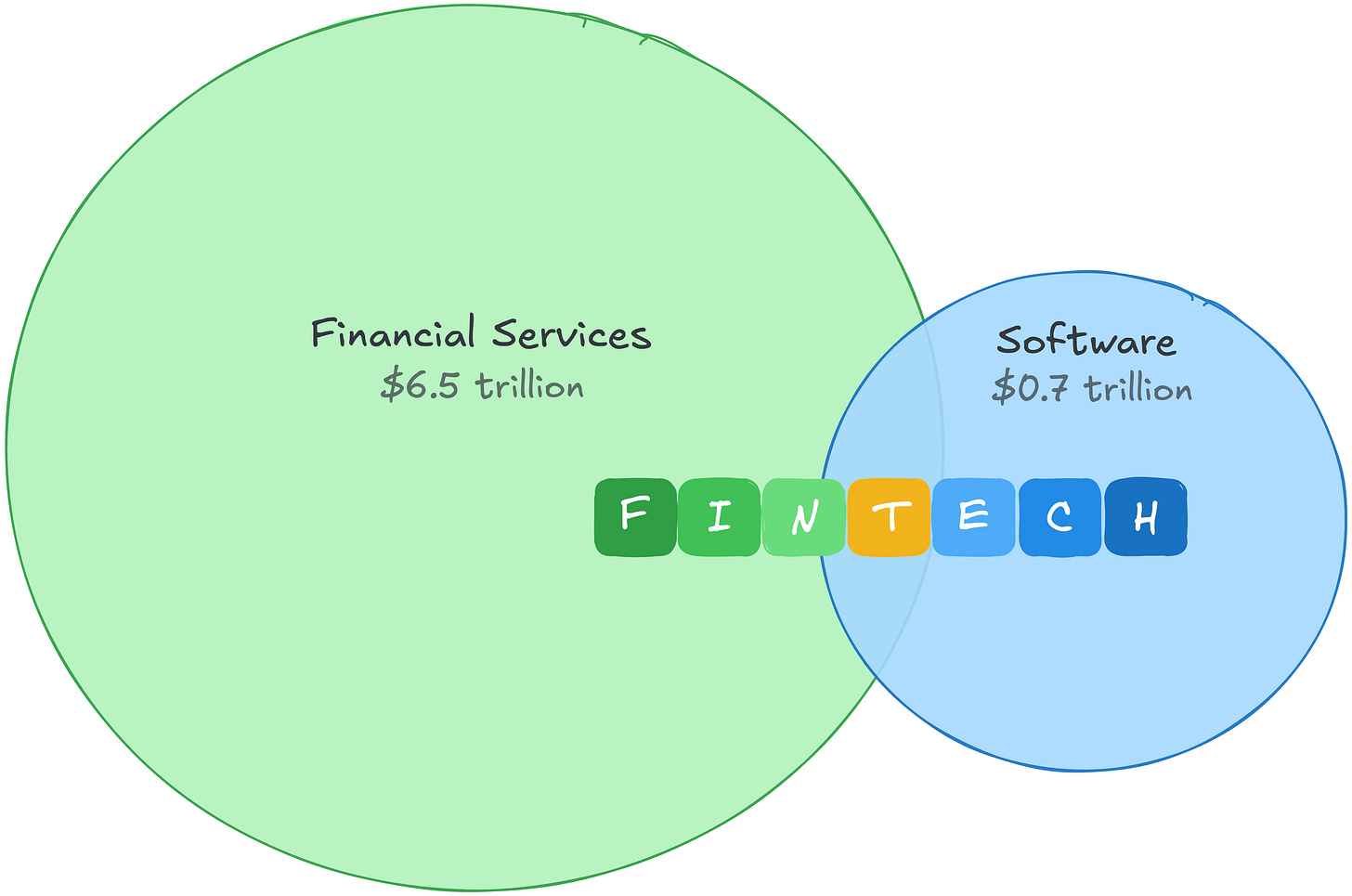

وهذا أمر منطقي. ففي عام 2021، بلغ صافي أرباح قطاع البرمجيات الإجمالية نحو $0.7 تريليون، مع تقييم مرتفع للغاية. أما الخدمات المالية فحققت أرباحاً إجمالية أكبر بعشر مرات تقريباً، لكن بتقييم أكثر تحفظاً بكثير.1 وقد أتاحت التكنولوجيا المالية الاستفادة من كلا المجالين: اقتصاديات الخدمات المالية مع مضاعفات البرمجيات.

هذا التفاوت في الأرباح يوضح أيضاً أين تكمن القيمة الحقيقية. فالخدمات المالية تحقق صافي أرباح أكبر من أي قطاع آخر عالمياً. وجانب "fin" في التكنولوجيا المالية ليس أكثر قوة فحسب، بل هو سوق أوسع بكثير.

ثم جاء الذكاء الاصطناعي وتلاشت فرصة الاستفادة من الفجوة. تراجعت تقييمات البرمجيات مع إعادة تسعير المستثمرين لقيمة الكود في عالم أصبح فيه الكود أقل تكلفة. وتضررت شركات التكنولوجيا المالية لأن السوق صنفها كشركات برمجيات.

لكن السوق أخطأ التصنيف. فتكاليف التكنولوجيا المالية وحواجزها الدفاعية لم تكن يوماً في الكود، بل تبدو اليوم أكثر مقاومة لتأثير الذكاء الاصطناعي.

قصة هيكلتي التكلفة

كان قطاع البرمجيات يتمتع بأحد أفضل نماذج الأعمال عبر التاريخ: الكود مكلف في إنتاجه، لكنه بعد كتابته يمكن توزيعه تقريباً دون تكلفة. الفارق بين "الكلفة العالية للبناء" و"المجانية في التوزيع" هو الهامش الربحي. إذا كنت شركة SaaS وتنفق %22-%25 من الإيرادات على البحث والتطوير، فإن ذلك يشكل أيضاً حاجزاً أمام دخول المنافسين. إذ يصعب على المنافسين تكرار ما استغرق سنوات وعشرات الملايين لبنائه.

الذكاء الاصطناعي يغلق هذه الفجوة من الأعلى. إذا أصبح الكود رخيص البناء ورخيص التوزيع، ينضغط الهامش. ويصبح الجدار الذي يمنع المنافسين أقل ارتفاعاً، ويدخل المزيد من اللاعبين، وتضعف القدرة على التسعير.

وهذه معضلة حقيقية إذا كان عملك هو البرمجيات. لكن نفقات التكنولوجيا المالية ليست هندسية. إذا تتبعت تدفق الأموال ستلاحظ الفروق مباشرة.

PayPal تنفق %9 من الإيرادات على البحث والتطوير. وBlock تنفق %12. وليس ذلك لأن الهندسة غير مهمة في التكنولوجيا المالية. فهندسة Stripe من الطراز الأول وتشكل ميزة تنافسية حقيقية. لكن الهندسة ليست موضع إنفاق غالبية الأموال.

الإنفاق يذهب إلى جانب "fin". وعلى عكس البحث والتطوير، هذه التكاليف لا تنتج منتجاً فقط، بل تخلق حواجز دفاعية:

خسائر الائتمان تشتري بيانات الاكتتاب.

Affirm تنفق %35 من الإيرادات على خسائر الائتمان وتكلفة رأس المال، قبل أن يحصل أي مهندس على أجره. كل دولار يُفقد في حالات التعثر هو بيانات سداد لا يمتلكها المنافس. الوافد الجديد الذي يعتمد على بيانات تركيبية يفتقر للحقائق الميدانية. لا يمكن بناء سجل خسائر موثوق على بيانات تركيبية فقط.

الإنفاق على الامتثال يشتري الإذن التنظيمي.

Wise تخصص ثلث موظفيها للامتثال ومكافحة الجرائم المالية عبر أكثر من 65 رخصة تنظيمية. تراخيص نقل الأموال في 50 ولاية. برامج BSA/AML. متطلبات تراخيص البنوك. هذه ليست مزايا تُبنى، بل أذونات تُكتسب بشكل مستمر. لا يمكن الحصول على ترخيص مصرفي بمجرد كتابة كود برمجي.

حجم المعاملات يشتري بيانات ملكية.

يحقق قطاع المدفوعات في Toast هامش ربح إجمالي %22 مقابل %70 لقطاع SaaS الخاص بها، ومع ذلك يحقق تقريباً ضعف صافي الأرباح. هذه التكاليف تشتري بيانات معاملات تجارية تغذي Toast Capital التي أصدرت أكثر من $1 مليار قروض. وتدرب نماذج المخاطر لدى Adyen على أنماط المعاملات في أكثر من 30 سوقاً.

هوامش التكنولوجيا المالية لم تكن مرتفعة أصلاً، وهذه هي الفكرة

تشغيل شركة مدفوعات بهوامش ربح إجمالية بين %20 و%50، وليس %80. لكن انخفاض الهامش لا يعني ضعف الأعمال. هوامش التكنولوجيا المالية أقل لأن العديد من هذه التكاليف تولد مزايا تراكمية. حتى التكاليف التي لا تولد ذلك تبقى خارج دائرة ضغط التكاليف الناتج عن الذكاء الاصطناعي.

ويجعل الذكاء الاصطناعي كل واحدة من هذه الحواجز الدفاعية أكثر قوة. النماذج الأفضل تقلل معدلات الخسارة. كشف الاحتيال الأكثر تطوراً يقلل من عمليات رد المدفوعات. أدوات الامتثال الأفضل تمكن الفرق الصغيرة من الحصول على تراخيص أكثر. الذكاء الاصطناعي لا يستبدل الحاجز الدفاعي بل يكافئ الشركات التي اختارت البناء في الجوانب الصعبة من التكنولوجيا المالية: حركة الأموال، المخاطر، البيانات الملكية، والتنظيم.

إذاً، الحجة الحقيقية ليست فقط "الذكاء الاصطناعي يساعد التكنولوجيا المالية"، بل أن الذكاء الاصطناعي ينقل القيمة من مساحة المنتج السطحية إلى البيانات الملكية، والقدرة على تحمل المخاطر، والإذن التنظيمي، والتوزيع المدمج في حركة الأموال الفعلية. إذا كنت تبني في هذه المجالات، فإن الذكاء الاصطناعي يتراكم لصالحك. أما إذا كان تميزك في الكود، فهو يتراكم ضدك.

وجانب الطلب في تصاعد مستمر. كل عملية دفع مبنية بكود سريع تشكل متجهاً جديداً للاحتيال. وكل وكيل ذكاء اصطناعي ينفذ معاملات بشكل مستقل يشكل خطراً لرد المدفوعات. كلما زاد البناء على بنية التكنولوجيا المالية التحتية، ازدادت أهمية تلك البنية.

"Fin" هو الرابح

هذه الحقيقة تدفع مؤسسي التكنولوجيا المالية الأذكياء إلى إعادة التفكير في موقعهم على طيف "fin" و"tech":

- هل نكتتب ونسعر المخاطر بأنفسنا أم ننقلها لشريك يحتفظ بالهامش؟

- هل نمتلك العلاقة التنظيمية أم نستأجرها من جهة أخرى؟

- هل كل معاملة تجعل نماذج المخاطر لدينا أكثر دقة، أم ندرب نماذج جهة أخرى؟

- هل دفترنا هو مصدر الحقيقة أم مجرد انعكاس غير كامل لدفتر جهة أخرى؟

هذا التمييز يقسم مشهد التكنولوجيا المالية إلى قسمين. الشركات التي تملك العلاقة التنظيمية، وتتحمل خسائر الائتمان، وتراكم بيانات المعاملات، تبني حواجز دفاعية يعززها الذكاء الاصطناعي. أما الشركات التي تستأجر جانب "fin" وتغلف رخصة بنك شريك أو دفتر مزود BaaS أو نماذج مخاطر جهة أخرى في واجهة مستخدم أفضل، فهي تعاني من نفس مشكلة شركات SaaS. تميزها في الكود، والكود أصبح أرخص.

انتهت فرصة الاستفادة من اقتصاديات الخدمات المالية مع مضاعفات البرمجيات. الفرصة الجديدة أبسط: امتلك جانب "fin".

إخلاء المسؤولية:

-

هذا المقال معاد نشره من [ملاحظات Matt Brown]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Matt Brown]. إذا كان هناك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر فوراً.

-

إخلاء مسؤولية: الآراء والأفكار الواردة في هذا المقال تخص المؤلف فقط ولا تشكل نصيحة استثمارية بأي شكل من الأشكال.

-

ترجمات المقال إلى لغات أخرى قام بها فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.