العثور على أهداف استثمار طويلة الأجل يمكن أن تتحمل الأسواق الصاعدة والهابطة

إعادة توجيه العنوان الأصلي 'البحث عن الذهب: العثور على أهداف استثمار طويلة الأجل التي يمكن أن تتحمل الأسواق الصاعدة والهابطة (الطبعة 2025 - الجزء 1)

مقدمة: سوق الدببة البديلة - الاستثمار القائم على الأسس لا يزال يعمل

بلا شك، كانت هذه الدورة السوقية الثورية الأسوأ أداءً للعملات البديلة.

على عكس دورات السوق السابقة حيث أظهرت العملات البديلة أداءً سعريًا قويًا بعد بدء الارتفاع الثوري - مما تسبب في انخفاض سريع في سيطرة BTC - فإن هذه الدورة شهدت ارتفاعًا ثابتًا في سيطرة BTC من حوالي 38٪ منذ القاع السوقي في نوفمبر 2022 إلى الوقوف بثبات الآن فوق 61٪. وقد حدث ذلك على الرغم من التوسع السريع في عدد العملات البديلة خلال هذه الدورة، مما يؤكد على ضعف النسبي لأسعار العملات البديلة.

اتجاه سيطرة بيتكوين. المصدر: تريدينج فيو

بما أن دورة السوق الحالية قد تقدمت حتى هذه النقطة، فإن ذلك يؤكد إلى حد كبير التوقعات التي قدمتها Mint Ventures في مقالهم في مارس 2024 بعنوان Gateالاستعداد للدورة الرئيسية للثور: أفكاري حول مراحل هذه الدورة.” في هذه المقالة، اقترح الكاتب:

- من ببين العوامل الأربعة الرئيسية لهذا السوق الثوري، ثلاثة موجودة بينما واحدة مفقودة:

- تقسيم بيتكوين (توقعات التكيف في العرض والطلب)، √

- تخفيف أو توقعات بتخفيف السياسة النقدية، √

- تخفيف السياسات التنظيمية،√

- الابتكار في نماذج الأصول ونماذج الأعمال الجديدة، ×

ونتيجة لذلك، نصح الكاتب بتخفيض توقعات أسعار العملات البديلة عن الدورة السابقة — بما في ذلك منصات العقود الذكية (L1/L2)، الألعاب، DePIN، NFTs، و DeFi. وبناء عليه، كانت الاستراتيجية الموصى بها لهذه الدورة الثورية هي:

- تخصيص نسبة أعلى من الأموال لـ BTC و ETH (مع تفضيل أقوى لـ BTC، مع التركيز على BTC كاستثمار أساسي طويل الأجل).

- الحفاظ على التعرض المضبوط للعملات البديلة مثل ديفي، جيم في، ديبين، والعملات غير القابلة للإستبدال.

- ابحث عن فرص الألفا في القطاعات الناشئة والمشاريع الجديدة، بما في ذلك عملات الميم، الذكاء الاصطناعي، ونظام البتكوين.

وقد تم تحقق أساسًا من صحة الاستراتيجيات المذكورة أعلاه (باستثناء أداء نظام BTC غير المرضٍ) حتى تاريخ نشر المقال.

ومع ذلك، يجدر بالذكر أنه على الرغم من الأداء السيء لمعظم مشاريع العملات البديلة خلال هذا الدورة، فقد قامت بعض العملات البديلة البارزة بتفوق بيتكوين وإثيريوم خلال العام الماضي. ومن الأمثلة البارزة Aave و Raydium، التي تم تسليط الضوء عليها في تقرير Mint Ventures لشهر يوليو 2024 بعنوانتستمر العملات البديلة في الانخفاض - هل حان الوقت لإعادة النظر في ديفاي؟، نشرت في أدنى نقطة سوق العملات البديلة.

منذ بداية يوليو الماضي، حقق Aave ارتفاعًا قمّيًا يزيد عن 215% مقارنة بـ BTC و 354% مقارنة بـ ETH. حتى بعد انخفاض السعر الكبير، يظل Aave مرتفعًا بنسبة 77% مقابل BTC و 251% مقابل ETH.

اتجاه سعر صرف Aave/BTC، المصدر: Tradingview

منذ بداية يوليو من العام الماضي، زادت Ray بنسبة تزيد عن 200% مقارنة ب BTC، وكانت أعلى زيادة لها إلى ETH 324%. في الوقت الحالي، ونظرًا لانخفاض النظام البيئي لـ Solana بشكل عام والآثار السلبية الرئيسية لـ Dex الذي طورته Pump.fun ، تظل زيادة Ray مقارنة بـ BTC إيجابية لا تزال، وتتفوق بشكل كبير أيضًا على ETH.

اتجاه سعر صرف Ray/BTC، المصدر: Tradingview

نظرًا لأن BTC و ETH (خاصة BTC) قد قدمت أداءًا ملحوظًا مقارنةً بمعظم مشاريع العملات البديلة في هذا الدورة، فإن أداء سعر Aave و Ray أكثر تميزًا بين العديد من مشاريع العملات البديلة.

السبب في ذلك هو أنه مقارنة بمعظم مشاريع العملات البديلة، تمتلك Aave وRaydium أسسًا أفضل، كما يتضح من أن بيانات أعمالهم الأساسية قد وصلت إلى ذروتها في هذا الدورة، ولديهم خنادق فريدة، مع توسيع مستقر أو سريع لحصة السوق.

حتى في "سوق الدببة للعملات البديلة"، الرهان على المشاريع ذات الأسس البارزة يمكن أن يحقق عوائد ألفا تفوق تلك المتجاوزة لBTC وETH. هذا هو أيضًا الغرض الرئيسي لأبحاث الاستثمار الخاصة بنا.

في هذا التقرير البحثي، ستقوم شركة مينت فينتشرز بتحديد مشاريع عالية الجودة ذات أسس قوية من بين آلاف المشاريع الرقمية المدرجة، وتتبع أدائها التجاري الأخير وحصتها في السوق، وتحليل مزاياها التنافسية، وتقييم تحدياتها والمخاطر المحتملة، وتوفير مرجع معين لتقييمها.

ما يحتاج إلى التأكيد هو:

- المشاريع المذكورة في هذا المقال لها مزايا وجاذبية في بعض الجوانب، ولكن لديها أيضًا مشاكل وتحديات مختلفة. قد يكون لدى أشخاص مختلفين تمامًا أحكامًا مختلفة حول نفس المشروع بعد قراءة هذا المقال.

- بالمثل، العمليات التي لم يتم ذكرها في هذا المقال لا تعني أن لديها "أسس ضعيفة"، ولا تعني أننا "لسنا متفائلين بها". نحن نرحب بتوصيات العمليات التي تثق فيها وبأسباب ثقتك فيها.

- هذا المقال هو تفكير مرحلي للمؤلفين الاثنين حتى وقت النشر. قد يتغير في المستقبل، والآراء ذات طابع شخصي للغاية. قد تكون هناك أيضًا أخطاء في الحقائق والبيانات والمنطق العقلي. جميع الآراء المعبر عنها في هذا المقال ليست نصيحة استثمارية. الانتقادات والمناقشات الأخرى من النظراء والقراء مرحب بها.

سنقوم بتحليل الوضع التجاري للمشروع، والوضع التنافسي، والتحديات والمخاطر الرئيسية، والوضع التقييمي من عدة جوانب. وفيما يلي النص الرئيسي.

1. قطاع الإقراض: Aave، Morpho، Kamino، MakerDao

يظل DeFi القطاع الذي حقق أكبر قدر نجاح في تحقيق توافق المنتج-السوق (PMF) في صناعة العملات المشفرة. في DeFi، الإقراض هو واحد من القطاعات الفرعية الأكثر أهمية، والتي تتميز بالطلب الناضج من المستخدمين والإيرادات التجارية المستقرة. يستضيف هذا القطاع العديد من المشاريع عالية الجودة، سواء المؤسسة والناشئة، كل منها له نقاط قوة وضعفها الخاصة.

بالنسبة لمشاريع الإقراض، فإن أهم المؤشرات هي حجم القرض (القروض النشطة) وإيرادات البروتوكول (الإيرادات). بالإضافة إلى ذلك، يجب أيضًا تقييم مؤشر الإنفاق للبروتوكول - حوافز الرموز.

1.1 Aave: ملك الإقراض

أحد المشاريع القليلة التي نجحت في الانتقال بنجاح من خلال ثلاث دورات للعملات الرقمية، محافظة على نمو الأعمال المستقر. أكملت بداية تمويلها عبر عملة الايكو في عام 2017 (في ذلك الوقت، كان يُعرف المشروع باسم Lend، ويعمل كمنصة للإقراض نظير نظير). خلال الدورة السابقة، تجاوزت Aave المنصة الرائدة آنذاك في الإقراض، Compound، ومنذ ذلك الحين حافظت على موقعها كأعلى بروتوكول إقراض من حيث حجم المعاملات.

حالة العمل

النموذج التجاري الأساسي لشركة Aave هو تشغيل منصة إقراض بركة إلى ند إلى ربح العائد من الفوائد على القروض والغرامات عند تصفية الضمانات. بالإضافة إلى ذلك، فإن نشاط شركة Aave للعملات المستقرة، GHO، الذي يدخل الآن عامه الثاني من العمل، ومن المتوقع أن يولد دخلًا مباشرًا من الفوائد لشركة Aave.

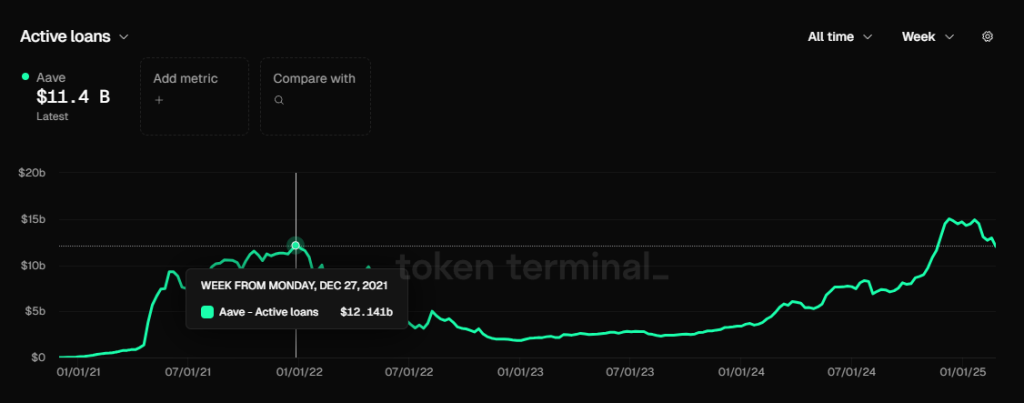

حجم القرض (القروض النشطة)

حجم القرض Aave، مصدر البيانات: Tokenterminal

تجاوز حجم القروض في Aave ذروته في 12.14 مليار في الجولة السابقة (نوفمبر 2021) منذ نوفمبر الماضي. الذروة الحالية في نهاية يناير 25، عندما كان حجم القروض 15.02 مليار دولار أمريكي. في الآونة الأخيرة، ومع تراجع الحماس للمعاملات السوقية، تراجع حجم القروض أيضًا، ويبلغ حاليًا حوالي 11.4 مليار دولار أمريكي.

إيرادات البروتوكول (الإيرادات)

إيرادات بروتوكول Aave، مصدر البيانات: Tokenterminal

مثل حجم القرض، فقد تجاوزت إيرادات بروتوكول Aave بثبات أعلى مستوى في أكتوبر 2021 منذ نوفمبر الماضي. خلال الأشهر الثلاثة الماضية، كانت إيرادات بروتوكول Aave الأسبوعية فوق 3 ملايين دولار أمريكي لمعظم الأشهر الثلاثة الماضية (باستثناء دخل فائدة GHO). ومع ذلك، في الأسبوعين الماضيين، ومع تراجع حرارة السوق وانخفاض أسعار الفائدة في السوق، انخفضت إيرادات البروتوكول الأسبوعية مرة أخرى إلى مستوى أكثر من 2 مليون دولار أمريكي.

حوافز الرمز

إنفاق حوافز رمز Aave، مصدر البيانات: تحليلات Aave

يحتفظ Aave حاليًا ببرنامج تحفيز كبير للرموز، حيث يتم توزيع 822 رمز Aave يوميًا. بسعر سوق Aave يبلغ 245 دولارًا، يعادل ذلك حوالي 200000 دولار في التحفيز اليومي. يرجع قيمة التحفيز النسبيا العالية هذه إلى حد كبير إلى الزيادة الكبيرة في سعر رمز Aave خلال الستة أشهر الماضية.

ومع ذلك، من المهم أن نلاحظ أنه على عكس معظم المشاريع التي تحفز مباشرة الأنشطة الأساسية للمستخدم مثل الودائع والقروض، فإن حوافز رمز Aave ليست مرتبطة مباشرة بهذه الإجراءات. بدلاً من ذلك، تُخصص الحوافز لوحدة سلامة الوديعة (DSM). وبناءً على ذلك، لا تزال بيانات نشاط الاقتراض والاقتراض في Aave تدفعها الطلب العضوي.

في رأي الكاتب، تظل مقياس الحوافز لوحدة الأمان في Aave مفرطة ويمكن تقليلها بنسبة 50٪ على الأقل. ومع ذلك، مع تنفيذ نموذج Aave الاقتصادي الجديد القادم، ولا سيما مقدمة وحدة التأمين المظلية الجديدة، لن تعود عملات Aave تستخدم كحوافز لهذا الغرض.

لمزيد من الرؤى حول النموذج الاقتصادي الجديد لـ Aave، يمكنك الرجوع إلى تقرير شركة Mint Ventures الذي تم نشره العام الماضي بعنوان: "بدء عمليات ال recompra والأرباح، ترقية وحدة السلامة: تحليل عميق للنموذج الاقتصادي الجديد لشركة Aave."

مسابقة

من منظور مقياس الإقراض (سلسلة EVM) ، كان حصة سوق Aave نسبياً ثابتة ، وكانت دائمًا تحتل المركز الأول في السوق منذ يونيو 2021. في النصف الثاني من عام 2023 ، انخفضت حصتها السوقية مرة واحدة دون 50٪ ، لكنها استأنفت اتجاهها الصعودي منذ عام 2024 وحالياً مستقرة تقريباً عند حوالي 65٪.

مصدر البيانات: Tokenterminal

ميزة تنافسية لشركة Aave

وفقًا لتحليل الكاتب لـ Aave في يوليو الماضي، لم تتغير ميزات تنافسية Aave الأساسية كثيرًا، وتأتي أساسًا من أربعة جوانب:

تراكم مستمر للائتمان الأمني: ستواجه معظم بروتوكولات الإقراض الجديدة حوادث أمنية خلال عام واحد من إطلاقها. حتى الآن، لم تواجه Aave أي حادث أمني على مستوى العقد الذكية. يعتبر تراكم الائتمان الآمن من خلال تشغيل منصة خالية من المخاطر وسلسة أولوية قصوى بالنسبة لمستخدمي Defi عند اختيار منصة إقراض، خاصة المستخدمين الكبار ذوي الأموال الكبيرة. على سبيل المثال، جاستن سان مستخدم طويل الأجل لـ Aave.

تأثير الشبكة ثنائي الجانب: مثل العديد من منصات الإنترنت، فإن الإقراض DeFi هو سوق ثنائي الجانب نموذجي. مستخدمو الإيداع والاقتراض هم عرض وطلب بعضهم البعض. سيحفز نمو الحجم الأحادي للودائع والقروض نمو حجم الأعمال من الجانب الآخر، مما يجعل من الأصعب بالنسبة للمنافسين اللاحقين اللحاق بهم. بالإضافة إلى ذلك، كلما زادت سيولة المنصة الشاملة، زادت سلاسة السيولة داخل وخارج الودائع والقروض، وزاد احتمال أن يحظى بإعجاب المستخدمين ذوي رؤوس الأموال الكبيرة، مما يحفز بدوره نمو أعمال المنصة.

مستوى إدارة DAO ممتاز: قام بروتوكول Aave بتنفيذ الإدارة المستندة إلى DAO بالكامل. بالمقارنة مع نموذج الإدارة المركزي للفريق ، فإن الإدارة المستندة إلى DAO لديها إفصاح أكثر اكتمالا عن المعلومات ومناقشة مجتمعية أكثر اكتمالا حول القرارات المهمة. بالإضافة إلى ذلك ، ينشط مجتمع Aave DAO في مجموعة من المؤسسات المهنية ذات مستويات الحوكمة العالية ، بما في ذلك أصحاب رأس المال المغامر الرائدين ، ونوادي blockchain الجامعية ، وصناع السوق ، ومقدمي خدمات إدارة المخاطر ، وفرق تطوير الطرف الثالث ، وفرق الاستشارات المالية ، وما إلى ذلك ، مع مصادر متنوعة ومشاركة نشطة في الحوكمة. انطلاقا من النتائج التشغيلية للمشروع ، تتمتع Aave ، بصفتها الوافد المتأخر في خدمات الإقراض من نظير إلى نظير ، بنمو وأمن متوازنين بشكل أفضل في تطوير المنتجات وتوسيع الأصول ، متجاوزة شقيقها الأكبر Compound. في هذه العملية ، لعبت حوكمة DAO دورا رئيسيا.

الإشغال البيئي متعدد السلاسل: يتم نشر Aave على جميع EVM L1 \ L2 تقريبا ، ويكون TVL بشكل أساسي على رأس كل سلسلة. في إصدار V4 قيد التطوير بواسطة Aave ، سيتم توصيل السيولة متعددة السلاسل في سلسلة ، وستكون مزايا السيولة عبر السلاسل أكثر وضوحا. في المستقبل ، ستتوسع Aave إلى Aptos (أول سلسلة غير EVM) ، Linea ، وتعود إلى Sonic (Fantom سابقا).

التحديات الرئيسية والمخاطر

على الرغم من أن حصة سوق Aave ظلت تزداد بثبات على مدى العام الماضي، إلا أن نمو منافستها الناشئة Morpho السريع لا يمكن تجاهله.

على عكس Aave، حيث تتم التحكم المركزي في فئات الأصول ومعلمات المخاطر وإدارة المرجع بواسطة Aave DAO، يعتمد Morpho نموذجًا أكثر انفتاحًا: يوفر بروتوكول قاعدة إقراض مفتوح يسمح بإنشاء أسواق إقراض مستقلة بدون إذن. يمكن للمستخدمين اختيار أصول الضمان ومعلمات المخاطر والمراجع بحرية. بالإضافة إلى ذلك، قدم Morpho الخزائن، التي يديرها مؤسسات خارجية متخصصة مثل Gauntlet. يمكن للمستخدمين إيداع الأموال مباشرة في هذه الخزائن، وتقوم المؤسسات الإدارية بتقييم المخاطر وتحديد الأسواق التي يتعين تخصيص الأموال لتحقيق العوائد.

يتيح هذا النهج المفتوح والقابل للتعديل لنظام البيئة البيولوجية الاندماج بسرعة في أسواق الإقراض الجديدة أو الفرعية. على سبيل المثال، قامت مشاريع العملات المستقرة المبتكرة مثل Usual و Resolv ببناء أسواق الإقراض على نظام البيئة البيولوجية، مما يسمح للمستخدمين بالمشاركة في استراتيجيات الدوران لكسب مكافآت المشروع أو النقاط.

للحصول على مزيد من المعلومات حول Morpho، سأقوم بتحليله بالتفصيل لاحقًا.

بالإضافة إلى المنافسة من المشاريع داخل نظام الأيثريوم، تواجه Aave تحديات أخرى من سلاسل Layer 1 عالية الأداء. إذا استمرت النظم البيئية مثل سولانا في التقدم على السيطرة السائدة لنظام الأيثريوم، فإن Aave - التي تركز بشكل كبير على الأيثريوم - ستواجه بلا شك قيودًا على النمو.

علاوة على ذلك ، فإن الطبيعة الدورية للغاية لسوق العملات المشفرة تؤثر بشكل مباشر على طلب مستخدمي Aave. خلال دورات السوق الهابطة ، تتقلص فرص المضاربة ومساحة المراجحة بسرعة ، مما يتسبب في انخفاض حجم قروض Aave وإيرادات البروتوكول بشكل كبير. هذا تحد مشترك لجميع بروتوكولات الإقراض ولن تتم مناقشته أكثر.

مرجع التقييم

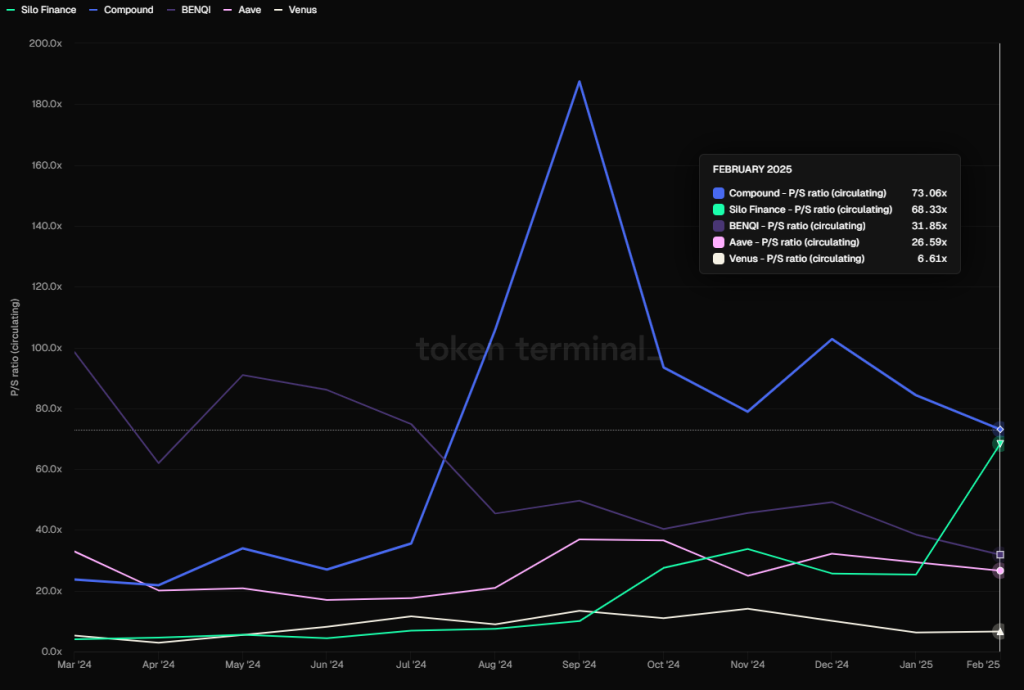

من وجهة نظر التقييم، يبلغ معدل السعر إلى المبيعات (PS) الحالي لشبكة Aave - الذي يتم احتسابه كقيمة سوقها الكاملة المخففة مقسمة على عائد البروتوكول - 28.23، مما يضعه ضمن النطاق الوسيط للعام الماضي. وهذا لا يزال بعيدًا عن قيم PS التي تتجاوز 100 التي شهدناها خلال الفترات الذروية بين عامي 2021 و 2023.

PS من بعض بروتوكولات الإقراض الرئيسية (بناءً على FDV)، مصدر البيانات: توكينتيرمينال

من خلال المقارنة الأفقية، فإن مؤشر PS لـ Aave أقل بكثير من Compound و Silo و benqi وغيرها من البروتوكولات، وأعلى من Venus.

ومع ذلك، ما يجب أن يُنظر فيه هو أن ديفي مشابه للشركات المالية التقليدية في أن مضاعفات إيراداتها دورية للغاية. ينخفض PS في الأسواق الصاعدة بسرعة ويرتفع في الأسواق الهابطة.

1.2 Morpho: النجم الصاعد

بدأ Morpho كبروتوكول لتحسين الإيرادات يعتمد على Compound و Aave. كان في الأصل مشروعا طفيليا في الأولين ، ولكن في عام 2024 أطلق رسميا بروتوكول الإقراض الأساسي بدون إذن Morpho Blue ، والذي أصبح منافسا مباشرا لمشاريع الإقراض الرائدة مثل Aave. نمت أعمال Morpho Blue بسرعة منذ إطلاقها ، وقد تم تفضيلها من قبل المشاريع الجديدة والأصول الجديدة. تقدم Morpho حاليا خدمات على Ethereum و Base.

حالة العمل

تحتوي Morpho على منتجات متعددة، بما في ذلك على وجه التحديد:

1.محسنات مورفو

المنتج الأولي لشركة Morpho مصمم لتحسين كفاءة رأس المال لبروتوكولات الاقراض اللامركزية الحالية مثل Aave و Compound. من خلال تخزين أموال المستخدم على هذه المنصات وكسب الدخل الأساسي، يتم إجراء تطابق الأموال بين الأقران بناءً على احتياجات الاقراض لتحسين كفاءة استخدام الأموال.

بصفته منتج الجيل الأول من Morpho ، جمع Morpho Optimizers عددا كبيرا من المستخدمين والأموال ، مما سمح له بتجنب البداية الباردة بعد إطلاق Morpho Blue. ومع ذلك ، على الرغم من أن Morpho Optimizers لا يزال لديه الكثير من الأموال ، إلا أن تحسين سعر الفائدة الذي جلبته وظيفة المطابقة كان منخفضا جدا بحيث يمكن تجاهله بشكل أساسي. لم يعد هذا المنتج محور تطوير Morpho ، وقد حظر إيداع وإقراض الأموال منذ ديسمبر من العام الماضي.

نظرًا لانخفاض معدل التوافق بشكل كبير، فإن الأمر الحالي لتحسين أسعار الفائدة من قبل المحسنين هو فقط 0.07%. المصدر: https://optimizers.morpho.org/

2.الأزرق مورفو (أو ببساطة مورفو)

Morpho Blue هي طبقة أساسية للإقراض بدون إذن تسمح للمستخدمين بإنشاء أسواق إقراض مخصصة. يمكن للمستخدمين اختيار المعلمات بحرية مثل أصول الضمان وأصول القروض ونسب التصفية (LLTV) والأوراكل ونماذج أسعار الفائدة لبناء أسواق مستقلة. يضمن تصميم البروتوكول عدم الحاجة إلى تدخل خارجي في الحوكمة ، مما يسمح لمنشئي السوق بإدارة المخاطر والعوائد بناء على تقييماتهم الخاصة لتلبية احتياجات السوق المختلفة.

بعد إطلاق Morpho Blue، نمو الأعمال السريع له وضع ضغطًا سريعًا على منصة الإقراض الرائدة، Aave. ردًا على ذلك، قدمت Aave برنامج تحفيز الجدارة، حيث يتم مكافأة المستخدمين الذين يلتزمون بقواعد التحفيز الخاصة بـ Aave. وعلى الجانب المقابل، فإن العناوين التي تستخدم أيضًا Morpho تواجه تقليلًا في التحفيزات.

قبل إطلاق Morpho Blue، كان معظم مشاريع أسواق الإقراض المعزولة التي ركزت على الأصول النيشية أو المبتكرة تواجه نجاحًا محدودًا. تشمل الأمثلة آيلر وسايلو، حيث ما زالت معظم الأنشطة الرأسمالية متمركزة حول منصات الإقراض المركزية مثل Aave وCompound وSpark، التي تستخدم الأصول الرئيسية كضمان.

ومع ذلك، نجح Morpho Blue الآن في التنقل بنجاح في هذا المسار، ويعود نجاحه إلى عدة عوامل:

- سجل حافل من الأمان. قبل إطلاق Morpho Blue، حملت Morpho Optimizers كمية كبيرة من الأموال لفترة طويلة دون أي مشاكل، مما منح مستخدمي Defi ثقة عالية في العلامة التجارية Morpho.

- هذا يعتبر بروتوكول سوق الإقراض الأساسي، الذي يدير الأصول المدعومة، ومعلمات الأصول، واختيار المعتمد، وسلطة إدارة الصندوق. الفوائد الرئيسية هي:

- يعزز البروتوكول حرية سوق الإقراض ويمكن استجابة أسرع لمتطلبات السوق. ينجذب مُصدرو أصول البروتوكول الجدد بشكل طبيعي إلى Morpho لإنشاء الأسواق وتقديم خدمات الرافعة المالية لأصولهم. يمكن لشركات إدارة المخاطر المهنية مثل Gaunlet إنشاء وإدارة خزائنهم المالية الخاصة، مكتسبين مباشرةً من خلال رسوم الأداء بدلاً من دفع رسوم الخدمة لبروتوكولات الإقراض الرئيسية (Aave، Compound، Venus).

- يمكن للنظام تمكين تقسيم العمل المتخصص في خدمات الإقراض. يركز كل مشارك على كفاءاته الأساسية بينما يتنافس بحرية داخل النظام البيئي Morpho Blue، مما يؤدي إلى توسيع نطاق المنتجات. بالإضافة إلى ذلك، من خلال هذا النموذج الخارجي، يتجنب الفريق التكاليف المرتبطة بالخدمات التي تعمل بنفسها—بما في ذلك الترقيات المتكررة للبروتوكول، وفحوصات الشفرة، ورسوم مزودي خدمات المخاطر المتخصصة.

3. الخزائن الفوقية ميتامورفو

خزائن ميتامورفو هي أدوات إدارة الأصول التي تبسط الإقراض عن طريق توفير سيولة وفرص دخل. يكسب المستخدمون عوائد عن طريق إيداع الأصول في الخزائن التي تديرها مهنيًا، والتي تم تحسينها لملفات المخاطر والاستراتيجيات المحددة. توجه هذه الخزائن أساسا الأموال إلى أسواق الإقراض المبنية على مورفو بلو.

رسم بياني لهيكل منتجات مورفو

بعد فهم وضع منتج Morpho، دعنا نلقي نظرة على بيانات أعمال Morpho الرئيسية.

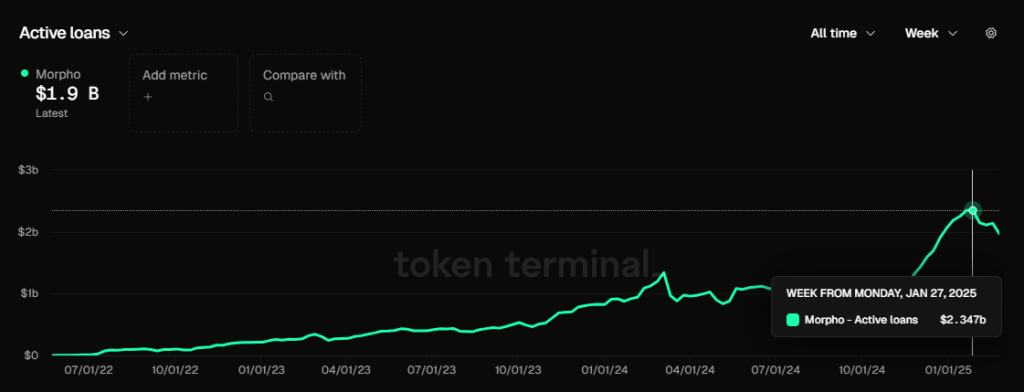

حجم القرض (القروض النشطة)

حجم قرض مورفو، مصدر البيانات: توكين تيرمينال

أعلى حجم إجمالي للقروض في Morphp كان مماثلًا لـ Aave، حيث وصل إلى 2.35 مليار دولار في نهاية يناير، ويبلغ حاليًا 1.9 مليار دولار.

لم تبدأ مورفو بعد في فرض رسوم البروتوكول رسميًا، لذا لم تولد بعد عائدات البروتوكول. ومع ذلك، يمكننا مراقبة كمية رسومها (إجمالي الإيرادات التي يحصلها المودعون من البروتوكول) واستخدام هذا لحساب عائدات البروتوكول التي يمكن لمورفو الحصول عليها إذا قامت بتشغيل مفتاح رسوم البروتوكول في المستقبل.

مقارنة الرسوم بين Morpho و Aave ، مصدر البيانات: Tokenterminal

في فبراير 2025، حقق Aave مجموع قدره 67.12 مليون دولار أمريكي في الرسوم، بينما حقق Morpho 15.59 مليون دولار أمريكي.

في نفس الفترة في فبراير 2025، حققت Aave إيرادات البروتوكول بقيمة 8.57 مليون دولار من الرسوم البالغة 67.12 مليون دولار، مما يعني أن معدل الاحتفاظ التقريبي بالرسوم هو 12.8٪ (مجرد حساب تقريبي).

بناءً على أن Aave هو بروتوكول إقراض يتم تشغيله بواسطة Aave Dao نفسه، بينما يتحمل نفقات تشغيل البروتوكول، يمكن أن تدخل كل الدخل من سوق الإقراض الخاص به في خزينة المشروع.

Morpho هو بروتوكول أساسي يخدم سوق الإقراض. بناءً على هذا الأساس، هناك أيضًا العديد من المشاركين من الطرف الثالث نشطين، مثل خلق السوق، مشغلي الخزنة، إلخ. لذلك، حتى إذا قام Morpho بتشغيل مفتاح رسوم البروتوكول في المستقبل، فإن نسبة الإيرادات التي يمكنه استخراجها من الرسوم المُولدة ستكون بالتأكيد أقل بكثير من Aave (لأنه يحتاج إلى مشاركتها مع مقدمي الخدمات الآخرين). أتوقع أن معدل الاحتفاظ الفعلي بالرسوم لـ Morpho يجب أن يكون 30-50% أقل من ذلك في Aave، وهذا هو، 12.812.80.3% (30%~50%) = 3.84%~6.4%.

نحن نقسم (3.84% ~ 6.4%) * 1559، ويمكننا استنتاج أنه بفرض أن Morpho يبدأ في فرض رسوم البروتوكول، فإن الإيرادات التي يمكن أن يحصل عليها البروتوكول من الرسوم الإجمالية التي تم توليدها في فبراير تبلغ 15.59 مليون دولار أمريكي، وهو ما بين تقريبًا 598,700 و 997,800 دولار أمريكي، وهو ما يمثل 7% إلى 11.6% من إيرادات بروتوكول Aave.

حوافز الرموز

تستخدم مورفو حاليًا أيضًا رمزها الخاص Morpho لتحفيز المستخدمين، ولكن على عكس آف، يحفز مورفو مباشرة سلوك الودائع والاقتراض لدى المستخدمين، بينما يحفز آف تأمين الودائع. لذلك، البيانات الأساسية لأعمال مورفو ليست عضوية مثل آف.

لوحة حوافز رمز مورفو، المصدر: https://rewards.morpho.org/

وفقًا للوحة تحفيز Token Incentive لشركة Morpho، في سوق Ethereum، تقدم Morpho حاليًا معدل دعم شامل بنسبة تقريبية 0.2٪ لأنشطة الاقتراض ومعدل دعم شامل بنسبة تقريبية 2٪ لأنشطة الإيداع. في السوق الأساسي، يبلغ معدل الدعم الشامل الحالي لـ Morpho حوالي 0.29٪ للإقراض وحوالي 3٪ للودائع.

ومع ذلك، قامت Morpho باستمرار بإجراء تعديلات دقيقة متكررة على حوافز رمزها. منذ ديسمبر الماضي، قامت مجتمع Morpho بتقديم ثلاث مقترحات لتقليل تدريجي للدعم الرمزي لعمليات إيداع واقتراض المستخدمين.

حدث أحدث تعديل في 21 فبراير، حيث قلصت Morpho مكافآت الرمز على الإيثيريوم والقاعدة بنسبة 25٪. بعد هذا التعديل، يتوقع الآن أن يكون الإنفاق السنوي للحوافز في Morpho:

إيثيريوم: 11,730,934.98 MORPHO/سنة

القاعدة: 3,185,016.06 MORPHO/سنة

الإجمالي: 14,915,951.04 MORPHO/سنة

استنادًا إلى سعر سوق Morpho اليوم (3 مارس 2024)، يُعادل ذلك ميزانية حوافز سنوية قدرها 31.92 مليون دولار. نظرًا لحجم بروتوكول Morpho الحالي وتوليد الرسوم، يبدو أن هذا الإنفاق على الحوافز كبيرًا إلى حد ما.

من المتوقع، ومع ذلك، أن تستمر مورفو في تقليل إنفاقها على الحوافز في المستقبل، بالهدف النهائي من وقف الدعم بشكل كامل.

منافسة

مصدر البيانات: Tokenterminal

من حيث حصة السوق من إجمالي مبلغ القرض، يحتل Morpho 10.55%، مرتفع قليلاً عن Spark، ولكن لا يزال بعيدًا كثيرًا عن Aave. نحن في الطبقة الثانية من سوق الإقراض.

ميزة تنافسية لمورفو

الخندق الرئيسي لمورفو يأتي أساسا من الجانبين التاليين:

سجل سلامة جيد. ولادة بروتوكول مورفو ليست متأخرة جدًا. لقد كان يعمل منذ ما يقرب من ثلاث سنوات منذ إطلاق منتجات تحسين الإيرادات. حتى الآن، لم تحدث أي حوادث أمان رئيسية في البروتوكول، وقد تراكمت سمعة جيدة للأمان. كمية البيانات الكبيرة المتزايدة التي يستوعبها أيضًا تؤكد ثقة المستخدمين فيه.

التركيز على بروتوكولات الإقراض الأساسية. تم تحليل فوائد هذا النهج أعلاه. إنه يسهم في جذب المزيد من المشاركين إلى النظام البيئي لتوفير خيارات سوق قروض أكثر ثراء وأسرع، وتحسين تخصيص العمل الاحترافي، وتقليل تكاليف تشغيل البروتوكول.

التحديات الرئيسية والمخاطر

بالإضافة إلى مواجهة المنافسة من بروتوكولات الإقراض الأخرى والتأثير البيئي للمنافسة L1 بين إيثيريوم وسولانا، تحدي مورفو الرئيسي هو أن عملته ستواجه ضغط بيع فتح نسبياً كبير في السنة القادمة.

وفقًا لبيانات التوكينوميست، فإن كمية الرموز الجديدة التي ستقوم مورفو بإطلاقها في العام القادم تعادل 98.43٪ من إجمالي عدد الرموز الموجودة حاليًا في التداول، مما يعني أن معدل تضخم الرمز في العام القادم سيكون قريبًا من 100٪. وتنتمي معظم الرموز إلى المستثمرين الاستراتيجيين الأوائل والمساهمين الأوائل ومورفو داو. قد يضع سحب هذا الجزء الهائل من الرموز ضغطًا أكبر على أسعار الرموز.

مرجع التقييم

على الرغم من أن Morpho لم تقم بتشغيل مفتاح رسوم البروتوكول بعد، إلا أننا قمنا بحساب إيراداتها بعد بدء فرض الرسوم بناءً على الرسوم التي تنشئها البروتوكول. استنادًا إلى رسوم بروتوكولها في فبراير، يتوقع أن يكون إيراد البروتوكول بين 598,700 و 997,800 دولار أمريكي.

استنادًا إلى قيمة القيمة المخففة بالكامل (FDV) لهذا اليوم (3.3) والبالغة 2،138،047،873 دولارًا (بيانات Coingecko) وبيانات الدخل أعلاه، تتراوح نسبة السعر إلى المبيعات من 178 إلى 297. هذا التقييم أعلى بشكل ملحوظ مقارنة ببروتوكولات الإقراض الرئيسية الأخرى.

PS من بشكل رئيسي بروتوكولات الإقراض (بناءً على قيمة الدف). مصدر البيانات: Tokenterminal

ومع ذلك، إذا تم احتسابها استنادًا إلى القيمة السوقية الدائرية، فإن قيمة السوق الدائرية لـ مورفو اليوم (3.3) هي 481،361،461 دولارًا أمريكيًا (بيانات Coingecko)، و PS هو: 40.2 ~ 67. بالمقارنة مع مؤشرات البروتوكولات الأخرى للإقراض، فإنها ليست مكلفة للغاية.

نقطة القوة من بشكل رئيسي تنمية البروتوكولات الإقراض (بناءً على MC)، مصدر البيانات: Tokenterminal

بالطبع، استخدام FDV كمرجع لرأس المال السوقي هو طريقة مقارنة قيمة أكثر تحفظاً.

1.3 كامينو: اللاعب الرئيسي على سولانا

Kamino Finance هو بروتوكول DeFi شامل معتمد على Solana. تأسست في عام 2022. المنتج الأول الذي تم إطلاقه كان أداة إدارة آلية للسيولة المركزية. حاليًا، يدمج البروتوكول وظائف الإقراض والسيولة والرافعة المالية والتداول. ومع ذلك، الإقراض هو نشاطه الأساسي، ويسهم معظم إيرادات البروتوكول أيضًا في عمليات الإقراض. Kamino لديه مجموعة واسعة من الرسوم. الرسوم لنشاط الإقراض تشمل: عمولة على الدخل من الفائدة، ورسوم أولية مرة واحدة تُفرض عند الاقتراض، ورسوم التصفية. الرسوم لنشاط إدارة السيولة تشمل: رسوم الإيداع، ورسوم السحب، ورسوم الأداء.

حالة الأعمال

حجم القرض (القروض النشطة)

مؤشرات البيانات الرئيسية لـ Kamino، مصدر البيانات: https://risk.kamino.finance/

حجم الإقراض الحالي لـ كامينو هو 1.27 مليار دولار أمريكي، وبلغ أعلى حجم إقراض لديه 1.538 مليار دولار أمريكي، والذي حدث أيضًا في نهاية يناير من هذا العام.

اتجاهات حجم القرض في كامينو، مصدر البيانات: https://allez.xyz/kamino

إيراد البروتوكول (الإيرادات)

إجمالي عائد بروتوكول Kamino، المصدر: DefiLlama

كان يناير أعلى شهر لإيراد بروتوكول كامينو، حيث بلغت 3.99 مليون دولار. ومع ذلك، كانت إيرادات فبراير جيدة أيضًا، بلغت 3.43 مليون دولار.

يولد بروتوكول كامينو دخلاً من الإقراض، المصدر: DefiLlama

الجزء المتعلق بالإقراض يمثل غالبية عائد بروتوكول كامينو. على سبيل المثال، في شهر يناير، بلغت نسبة إيرادات البروتوكول من الإقراض 89.5٪.

حوافز الرمز

على عكس بروتوكولات الإقراض الأخرى التي تحفز المستخدمين بشكل مباشر بالرموز المميزة ، تتبنى كامينو نموذجا جديدا للحوافز تم تقديمه في هذه الدورة - "نظام النقاط الموسمية". يكسب المستخدمون نقاط المشروع من خلال إكمال إجراءات الحوافز المحددة التي حددها البروتوكول. في نهاية كل موسم ، يتم توزيع إجمالي مكافآت الرمز المميز المخصصة بناء على حصة كل مستخدم من إجمالي النقاط المكتسبة.

استمرت حملة نقاط الموسم الأول لكامينو لمدة ثلاثة أشهر وقد وزعت 7.5٪ من إجمالي إمداد الرمز الرمزي كإسقاط جينيسيس. استمرت حملة الموسم الثاني أيضًا لمدة ثلاثة أشهر وقد وزعت 3.5٪ من إجمالي إمداد الرمز الرمزي.

استنادًا إلى سعر رمز Kamino الحالي ، يُقدر إجمالي 11٪ من رموز KMNO الموزعة عبر هاتين الموسمين بحوالي 105 مليون دولار أمريكي. كانت هذه المكافأة الرمزية الهامة سائقًا رئيسيًا وراء النمو السريع لأعمال Kamino خلال العام الماضي.

حاليًا ، ما زال موسم النقاط الثالث لـ Kamino قائمًا. على عكس المواسم السابقة الاثنين ، بدأ الموسم الثالث في 1 أغسطس 2023 ، ولم ينته بعد بعد مرور أكثر من ستة أشهر. على الرغم من مدة التشغيل الممتدة ، استمر نمو بروتوكول Kamino دون تأثير. إذا تبعت توزيع الهبات الهوائية للموسم الثالث نفس المقياس المستخدم في الموسم الثاني ، من المتوقع أن يتراوح قيمة التحفيز بين 30 مليون دولار إلى 40 مليون دولار أمريكي.

من الجدير بالذكر أن إحدى وظائف KMNO الأساسية هي أن الرهان على KMNO يسرع تراكم نقاط المستخدمين خلال الموسم، مما يعزز مشاركة المستخدمين مع المنتج والرمز نفسه.

منافسة

على سلسلة كتل سولانا، البروتوكولات الرئيسية للإقراض هي كامينو، سوليند، ومارجينفي.

- كامينو: يحتفظ حاليًا بنسبة 70%-75% من حصة السوق (بناءً على حجم القروض)، وهي سيطرة تتجاوز موقف Aave على الإيثريوم.

- سوليند: بمجرد أن كانت البروتوكول الرائد في 2022-2023، تباطؤ نموه في عام 2024، وانخفضت حصته السوقية إلى أقل من 20%.

- MarginFi: واجهت أزمة إدارية في أبريل 2024، مما أدى إلى سحب المستخدمين بشكل كبير، مما تسبب في انخفاض حصتها السوقية إلى أرقام مفردة.

لقد نجحت القيمة الإجمالية المقفلة لـ Kamino (TVL) في تأمين المركز الثاني على سولانا، وهو المركز الثاني فقط بعد منصة Jito المركزة على الرهان. كما تجاوزت قيمة الإقراض الخاصة بـ Kamino بشكل كبير منافسيها مثل Solend و MarginFi.

ميزة تنافسية لـ كامينو

تكرار المنتج السريع وقدرات تسليم جيدة: تأسست من قبل أعضاء فريق هابل في عام 2022، كامينو كانت مصممة في البداية كأول محسن لسوق السيولة المركزة لسولانا. هذا المنتج المبكر عنوان بشكل فعال احتياجات المستخدمين لحلول الخزانة السائلة المؤتمتة والمحسنة. بناءً على هذا الأساس، قام كامينو بالتوسع في الإقراض والرافعة المالية والتداول، مما أدى إلى إنشاء مجموعة منتجات DeFi بشكل كامل. مثل هذه المشاريع المتكاملة لـ DeFi التي تغطي السيناريوهات المالية المتعددة نادرة نسبياً. كامينو يواصل استكشاف فرص الأعمال الجديدة، محتفظًا بزخم قوي في الابتكار في المنتجات.

قدرات تكامل النظام البيئي الإيجابية: تعمل كامينو بنشاط على بناء شبكة تعاون داخل وخارج نظام Solana البيئي. أحد الأمثلة البارزة هو التكامل مع عملة PayPal المستقرة - كان Kamino أول بروتوكول Solana يتم تشغيله عبر الإنترنت ودعم إقراض PYUSD ، ولعب دورا رئيسيا في توسع الأصل. مثال آخر هو التعاون مع مشروع Solana Staking Jito لإطلاق منتجات الرافعة المالية المتعلقة ب JitoSOL ، مما يجذب عددا كبيرا من مستخدمي تخزين SOL للدخول إلى نظام Kamino البيئي. عندما تعلن Kamino Lend عن ترقيتها اللاحقة إلى V2 في عام 2024 ، فإنها تخطط أيضا لتقديم ميزات جديدة مثل إقراض دفتر الطلبات ، ودعم أصول العالم الحقيقي (RWA) ، والواجهات المعيارية المفتوحة للوصول إلى البروتوكولات الأخرى. ستعمل هذه المبادرات على دمج كامينو في البنية التحتية المالية الأساسية لنظام سولانا البيئي. كلما تم بناء المزيد من المشاريع الأخرى على أساس Kamino ، كلما فضل رأس المال الجديد التدفق إلى Kamino ، مما يجعل من الصعب على المنافسين تغيير مكانته.

وفورات الحجم وتأثيرات الشبكة: يظهر قطاع إقراض DeFi ديناميكية واضحة "الفائز يأخذ كل شيء" ، ويعكس نمو Kamino السريع في عام 2024 تأثير الشبكة هذا. تجعل مستويات TVL والسيولة المرتفعة الاقتراض من Kamino أكثر أمانا وتقلل من الانزلاق السعري ، مما يعزز ثقة المستثمرين في نشر أموال أكبر. يعزز تدفق رأس المال الأكبر الميزة التنافسية لشركة Kamino من خلال جذب السيولة ، مما يخلق حلقة ردود فعل إيجابية قوية.

سجل تتبع إدارة المخاطر القوية: حافظت كامينو على سجل أمان ممتاز، دون تقارير عن حوادث أمان كبيرة أو خسائر كبيرة في التصفية حتى الآن. على العكس، واجه منافسون مثل MarginFi اضطرابات، مما دفع العديد من مستخدمي النظام البيئي إلى الترحيل إلى كامينو.

التحديات الرئيسية والمخاطر

بالإضافة إلى المخاطر الشائعة التي تواجه البروتوكولات الجديدة للإقراض مثل أمان العقد وتصميم معلمات الأصول، يمكن أن تشمل المشاكل المحتملة مع كامينو:

الاقتصاديات الرمزية، الضغط التضخمي وتوزيع الفوائد

نموذج موسم النقاط الذي اعتمده كامينو هو بونزي قليلا ، على غرار إيثينا. إذا لم تكن قيمة رموز الإسقاط الجوي اللاحقة كما هو متوقع ، فقد يؤدي ذلك إلى فقدان بعض المستخدمين (بالطبع ، على النطاق الحالي ، تم تحقيق الغرض من المشروع). بالإضافة إلى ذلك ، وفقا لبيانات الرمز المميز ، فإن كمية KMNO التي تم فتحها في العام المقبل ستكون كبيرة جدا أيضا. بناء على الرموز المميزة المتداولة الحالية ، يصل معدل التضخم إلى 170٪. أخيرا ، يبدو أن جميع إيرادات بروتوكول Kamino تذهب حاليا إلى جيوب الفريق ولا يتم توزيعها على حاملي الرموز المميزة ، ولا حتى في الخزانة. لا توجد علامة على بدء الحوكمة اللامركزية للمشروع على المدى القصير. في المراحل الأولى من المشروع ، هذه ظاهرة طبيعية. ومع ذلك ، إذا لم يتم تضمين إيرادات البروتوكول في الخزانة التي تسيطر عليها DAO للمشروع ، ولم تكن هناك حوكمة شفافة وتخطيط مالي ، وكلها حصرية للفريق الأساسي ، فقد تنخفض القيمة المتوقعة لرموز البروتوكول أكثر.

تطوير النظام البيئي لسولانا

على الرغم من أن تطوير بيئة سولانا في هذا الدورة أفضل بوضوح من تطوير بيئة إيثيريوم، إلا أن سولانا ليس لديها حاليًا نوع مسار يمتلك بوضوح الاداء المميز باستثناء Meme. ديفي لا يزال قوة في سلسلة إيثيريوم. ما إذا كان بإمكان سولانا مواصلة توسيع فئات الأصول والقدرة وإدخال المزيد من الأموال مستقبلاً مهم لسقف كامينو.

مرجع التقييم

إيراد بروتوكول Kamino لمدة 30 يومًا، مصدر البيانات: https://allez.xyz/kamino/revenue

نحن نستخدم إيراد بروتوكول كامينو في الـ30 يومًا الماضية وقيمته الفائقة كمعيار، ونقوم بإجراء حساب PS على قيمته الفائقة وقيمة العملة السوقية (بناءً على بيانات قيمة السوق من Coingeko)، ونحصل على:

FDV PS=34، MC PS=4.7، هذه أضعاف الإيرادات ليست عالية مقارنة بالبروتوكولات الرئيسية الأخرى للإقراض.

1.4.MakerDAO: شجرة قديمة تتفتح بزهور جديدة؟

MakerDAO هو أقدم بروتوكول DeFi على Ethereum blockchain ، الذي تأسس في عام 2015 ، بمناسبة الذكرى السنوية العاشرة لتأسيسه هذا العام. بفضل ميزة المحرك الأول ، كانت العملة المستقرة DAI من MakerDAO (بما في ذلك نسختها المطورة ، USDS) منذ فترة طويلة أكبر عملة مستقرة لامركزية في السوق.

من حيث نموذج الأعمال، يأتي دخل MakerDAO الرئيسي من الفارق بين رسوم الاستقرار المدفوعة من خلال إنشاء DAI و DAI. هذا النموذج مشابه أيضًا لفارق أسعار الفائدة لبروتوكول الإقراض: استعارة DAI من البروتوكول يتطلب دفع رسوم؛ توفير السيولة الفائضة (عبر sUSDS و sDAI) للبروتوكول يمكن أن يكسب فائدة.

من وجهة نظر تشغيلية، عملية الحصول على DAI عبر موقف الدين المرهون(CDP) - عن طريق إيداع الـ ETH لطباعة الـ DAI - مشابه تمامًا لإيداع الـ ETH في Aave لاقتراض الـ USDC. لهذا السبب، في تحليلات DeFi الأولية، اعتبر العديد من بوابات الـ CDP مثل MakerDAO نوعًا من بروتوكولات الإقراض. عقب إعادة تسميتها الأخيرة إلى Sky، أطلقت MakerDAO أيضًا بروتوكول إقراض منفصل يسمى Spark، مما يعزز وجودها في قطاع الإقراض بشكل أكبر. لذلك، يمكن الآن اعتبار MakerDAO جزءًا من النظام البيئي للإقراض، ولهذا السبب تم تضمينها في هذا القسم للتحليل.

حالة الأعمال

حجم القرض (القروض النشطة)

بالنسبة لبروتوكول stablecoin، القياس الأهم هو حجم العملة المستقرة الخاص به، وهو مفهوم يتوافق أيضًا مع حجم القرض في بروتوكول الإقراض.

المصدر:موقع سكاي الرسمي

مقياس الإقراض في MakerDAO حاليًا قريب من 8 مليارات دولار أمريكي، وهو لا يزال بعيدًا عن الذروة التي بلغت 10.3 مليارات دولار أمريكي في الدورة الأخيرة.

حجم قرض سبارك حوالي 1.6 مليار دولار أمريكي، وهو أعلى من بشكل طفيف من بروتوكول الإقراض القديم Compound وأقل قليلاً من Mophro المذكور أعلاه.

مصدر البيانات: Tokenterminal

العائد البروتوكول (الإيرادات)

يجب أن يكون مفهوم MakerDAO المقابل لدخل بروتوكول الإقراض مجموع دخل البروتوكول، ناقص تكاليف الفائدة المدفوعة لـ sDAI وsUSDS. من الشكل أدناه، يمكننا أن نرى أنه من بين إيرادات بروتوكول MakerDAO الحالية، إن إيرادات رسوم الاستقرار تبلغ 421 مليون دولار أمريكي، وهي تمثل غالبية كبيرة من إيراداتها. بينما تُسهم العوائد الأخرى، مثل رسوم التصفية ورسوم وحدة استقرار السعر، بنسبة ضئيلة جدًا في الإيرادات.

الدخل التاريخي لـ MakerDAO المصدر: موقع سكاي الرسمي

من بين رسوم الاستقرار، من المتوقع أن تولد DAI الصادرة من البروتوكول من خلال Spark رسوم استقرار سنوية بقيمة 140 مليون دولار أمريكي. يمكن أيضًا للDAI الذي تم إنشاؤه مباشرة بواسطة USDC الحصول على رسوم استقرار بقيمة 125 مليون دولار أمريكي. تشكل هاتان الجزئيتان ثلثي رسوم الاستقرار. تأتي باقي رسوم الاستقرار من DAI التي تم إنشاؤها من خلال RWA (71.83 مليون دولار أمريكي) وDAI التي تم إنشاؤها من خلال رهن الأصول الرقمية (78.61 مليون دولار أمريكي).

تكوين المسؤولية والدخل السنوي لصانع داو المصدر: موقع سكاي الرسمي

من أجل تحفيز توليد رسوم الاستقرار على هذا المستوى، من المتوقع أن تدفع MakerDAO تكلفة إيداع (نفقات الادخار) بقيمة 246 مليون دولار أمريكي سنويًا. بعد الطرح، تبلغ عائدات بروتوكول MakerDAO السنوية حوالي 175 مليون دولار أمريكي، مع متوسط عائد أسبوعي للبروتوكول يبلغ 3.36 مليون دولار أمريكي.

بالطبع، أعلنت MakerDAO أيضًا عن نفقات تشغيل بروتوكولهم، والتي تصل إلى 96.6 مليون دولار لعام واحد من البروتوكول. بعد خصم نفقات التشغيل من إيرادات البروتوكول، يمكن الحصول على "صافي الربح" بقيمة تقريبية تبلغ 78.4 مليون دولار أمريكي، وهو أيضًا المصدر الرئيسي لصناديق الإعادة شراء ل MKR و SKY.

حوافز الرمز

كانت إحدى الأسباب وراء ترقية العلامة التجارية السابقة لـ MakerDAO هو أنه لم يعد هناك احتياطيات زائدة من MKR لتحفيز إضافات الأعمال الجديدة. حاليًا، تُستخدم حوافز رموز MakerDAO بشكل رئيسي لتشجيع إيداعات USDS. خلال الخمسة أشهر منذ إطلاق خطة الحوافز في نهاية سبتمبر 2024، تم إصدار مجموع 274 مليون حوافز SKY، ما يعادل تقريبًا 17.4 مليون دولار أمريكي، وكمية الحوافز السنوية تبلغ تقريبًا 42 مليون دولار أمريكي.

مصدر:الموقع الرسمي لسكاي

مسابقة

حاليًا، يمثل حصة سوق العملات المستقرة الخاصة بـ MakerDAO 4.57٪. العملات المستقرة هي واحدة من أوضح المسارات لطلب العملات المشفرة. كعملة مستقرة مؤسسة، فقد شكلت MakerDAO خندقًا معينًا، بما في ذلك تأثير العلامة التجارية والميزة الأولى. كان ذلك واضحًا جدًا في معركة السيولة التي دارت في الدورة الأخيرة. يمكن لـ DAI، كواحدة من 3CRVs، الحصول على مبالغ كبيرة من الحوافز التي تطلقها مشاريع العملات المستقرة الأخرى من أجل بناء الشعبية دون أي عملية.

ومع ذلك، في المنافسة على مسار العملات الثابتة، ليست الحالة الخاصة بـ MakerDAO متفائلة. يمكننا أيضًا رؤية من حصة السوق في الشكل أدناه أن حصة سوق MakerDAO (المربع الوردي) لم تزد، بل انخفضت خلال هذا الدورة.

حصة السوق لأفضل عشر عملات مستقرة المصدر: توكنترمينال

يعتقد الكاتب أن العامل الأساسي الذي يسبب هذه الظاهرة هو أن DAI، كثالث أكبر عملة مستقرة، فقد (أو لم يكن لديه حقًا) وظيفته كأداة تسوية. حاليًا، يحمل المستخدمون USDT ويحملون DAI لأغراض مختلفة تمامًا: يستخدم حمل USDT بشكل رئيسي كأداة تسوية، بينما الغرض من حمل DAI هو زيادة الرافعة المالية والحصول على دخل. من هذا الجانب، بخلاف الربط بالدولار الأمريكي، لا يبدو أن لديهما الكثير من القواسم المشتركة.

العملات الثابتة ذات وظائف التسوية لديها تأثيرات شبكية جيدة جدًا. للأسف، لا تمتلك DAI بشكل أساسي وظيفة التسوية، مما يجعل من الصعب تشكيل تأثير شبكي.

يتناقص حصة سوق DAI تدريجيًا مما يعكس في مقياس الإصدار، حيث لم يعد DAI عائدًا إلى مستوى الإصدار في أعلى نقطة لها في عام 2021، بينما يستمر مقياس الإصدار لـ USDT في الارتفاع وقد تضاعف الآن مقارنة بنهاية العام 21.

سقف العملات المستقرة التي لا تستخدم إلا كأدوات دخل محدود، ونمو الحجم يعتمد على استمرار تحفيز الدخل، ويعتمد على العديد من الظروف الخارجية (مثل معدلات الفائدة العالية النسبية لسندات الخزانة الأمريكية). كيفية تشكيل نمو عضوي على المدى الطويل هو المفتاح لمعرفة ما إذا كان بإمكان MakerDAO أن تنبت زهورًا جديدة من الشجرة القديمة في سوق العملات المستقرة.

التحديات الرئيسية والمخاطر

بالإضافة إلى التحديات التي قمنا بتحليلها أعلاه، يواجه MakerDAO منافسة من الناشئين.

شهدت اللاعب الناشئ في سوق العملات المستقرة، إيثينا، نموًا سريعًا، حيث بلغ 60% من حجم سوق MakerDAO في أقل من عام واحد منذ إطلاقها. مثل MakerDAO، يعتبر منتج إيثينا الأساسي أيضًا عملة مستقرة تولد عوائد، ولكن إيثينا لديها ميزة كبيرة — قاعدة دخلها، المستمدة من تحكيم العقود الآجلة للعملات الرقمية، تقدم عوائد أعلى بشكل كبير من عوائد MakerDAO من الأصول العقارية الحقيقية للخزانة الأمريكية (RWA). في المدى المتوسط إلى الطويل، إذا استمرت أسعار الخزانة الأمريكية في الانخفاض، فإن USDE (عملة إيثينا المستقرة) من المرجح أن تظهر ميزة تنافسية أقوى على DAI.

بالإضافة إلى ذلك، أثارت قدرات حوكمة MakerDAO مخاوف. على الرغم من أن فريق MakerDAO ينفق 97 مليون دولار سنويًا، إلا أن حكمها ثبت أنه غير كفء وغير شفاف. أبرز مثال على هذه الكفاية هو قرار إعادة تسمية MakerDAO باسم Sky، فقط لاحقًا إعادة النظر في العودة إلى العلامة التجارية Maker — عملية بدت غير منظمة وغير متسقة، تقريبًا كلعب الأطفال.

مرجع التقييم

استنادًا إلى إيرادات بروتوكول بقيمة 175 مليون دولار أمريكي ، يبلغ PS الحالي لـ MKR حوالي 7.54 ، والذي لا يزال رخيصًا نسبيًا مقارنة بمنافسه الرئيسي Ethena (22). تاريخيًا ، كان PS لـ MKR أيضًا أقل.

PS من مشاريع stablecoin بخلاف MakerDAO. المصدر: Tokenterminal

2: قطاع الرهن السائل - ليدو وجيتو

الرهان السائل هو واحد من القطاعات الأصلية في مجال العملات الرقمية. بالمقارنة مع الرهان التقليدي، يوفر الرهان السائل سيولة وقابلية للتركيب أفضل، مما يضمن الطلب القوي. كما أن له دور حاسم في نظم دليل الحصة (PoS). حاليًا، على سلسلتي PoS الأكثر أهمية - إيثريوم وسولانا - أكبر بروتوكولات TVL هما بروتوكولات الرهان السائل. هاتان البروتوكولان، Lido وJito، هما محور التحليل التالي.

أهم المقاييس الحرجة لتقييم مشاريع الرهان السائل هو الأصول المرهونة. بالنسبة لمشاريع الرهان السائل، يكون هذا القيمة مكافئة لقيمة TVL (القيمة الإجمالية المقفلة). نظرًا لأن بروتوكولات الرهان السائل تشمل طرفًا ثالثًا إضافيًا - مشغلي العقد - بالإضافة إلى المستخدمين النهائيين، يتم توزيع جزء من عائد البروتوكول على هؤلاء المشغلين. لذلك، قد يكون تقييم الربح الإجمالي للبروتوكول هو مقياس أكثر مناسبة بالمقارنة بتقييم إجمالي عائد البروتوكول. بالإضافة إلى ذلك، من الضروري تقييم مقاييس الإنفاق للبروتوكول، خاصة حوافز الرموز الخاصة به.

2.1 Lido: الإبحار في الإيثيريوم بحذر

حالة الأعمال

بدأت أعمال ليدو في نهاية عام 2020 بعد افتتاح ETH staking. خلال ستة أشهر، نجح ليدو في تأسيس نفسه بنجاح كمزود رائد للرهان السائل على شبكة Ethereum. في السابق، كان ليدو أيضًا أكبر مزود للرهان السائل على شبكة Luna والثاني الأكبر على شبكة Solana. كان ليدو قد قام بتوسيع خدماته عبر معظم شبكات PoS الرئيسية تقريبًا. ومع ذلك، بدءًا من عام 2023، بدأ ليدو في انكماش استراتيجي، وحاليًا، يبقى ETH liquid staking هو الخدمة النشطة الوحيدة لليدو. يكون نموذج أعمال ليدو بسيطًا نسبيًا: يتم تخصيص ETH المراهن من قبل المستخدمين لمشغلي العقد، ويقوم ليدو بجمع 10% من مكافآت الرهان كإيرادات بروتوكول.

الأصول المرهونة

حاليا، يتم رهن أكثر من 9.4 مليون ETH عبر Lido، مما يمثل حوالي 8% من إمدادات ETH المتداولة. يجعل هذا قيمة الأصول المرهونة لـ Lido (TVL) تتجاوز 20 مليار دولار، مما يؤهلها كأكبر بروتوكول من حيث TVL في جميع نظام الDeFi. في ذروتها، وصل TVL لـ Lido إلى 40 مليار دولار.

مصدر البيانات: Tokenterminal

تتقلب تقلبات مقياس الأصول المرهونة المحسوبة بالإيثيريوم بشكل أصغر بكثير. منذ دخول عام 2024، لم يتغير مقياس الإيثيريوم المرهون الكلي الذي تمتلكه ليدو كثيرًا. تأتي تقلبات مقياس الأصول المرهونة لدى ليدو بشكل أكبر من تقلبات سعر الإيثيريوم.

حجم الأصول المرهونة في ليدو محسوب بالإثيريوم المصدر:ديفيلاما

تستمر الأصول المرهونة لـ ليدو في النمو، يرجع ذلك بشكل رئيسي إلى الزيادة التدريجية في معدل الرهن لشبكة الإيثيريوم (من 0 إلى 27%). بصفتها مزود خدمة رهن سيولة رائد، استمتعت ليدو بأرباح نمو حجم السوق الكلي.

صافي الربح

يستخرج ليدو 10٪ من عائد الرهن كعائد بروتوكول. حاليًا، يتم تخصيص 50٪ من عائد البروتوكول لمشغلي العقد، و50٪ ينتمي إلى الديسينترالية، أي 5٪ هو الربح الإجمالي. من الشكل أدناه، يمكننا رؤية أن الربح الإجمالي لبروتوكول ليدو قد زاد بشكل عام بثبات. في السنة الأخيرة تقريبًا، تراوح الربح الإجمالي الأسبوعي لبروتوكول ليدو بين 750،000 دولار و1.5 مليون دولار أمريكي.

مصدر البيانات: Tokenterminal

يمكن رؤية أن دخل بروتوكول ليدو مرتبط بشكل قوي بمقياس الأصول المرهونة، والذي يتم تحديده من خلال هيكل رسومهم. تتسبب التغيرات في إيرادات بروتوكول ليدو الأسبوعية أيضًا أساسًا في التقلبات في سعر الإيثيريوم.

حوافز الرمز

في العامين الأولين من إطلاق البروتوكول (2021-2022)، قام ليدو بإنفاق كمية كبيرة من مكافآت الرمز LDO لتحفيز سيولة stETH و ETH الخاصة به. في غضون عامين، قام بإنفاق أكثر من 200 مليون دولار أمريكي في مكافآت الرمز، مما جعل ليدو في مواجهة أزمات سيولة سوقية شديدة مثل حظر تعدين BTC في الصين في مايو 2021، وانهيار LUNA في مايو 2022، وانهيار FTX في نوفمبر 2022، ومع ذلك، لا يزال يضمن سيولة ETH ويحقق الموقع الرائد الحالي في التحصين السيولي على شبكة Ethereum.

بعد ذلك، انخفضت الإنفاق على حوافز الرمز المميز بشكل كبير لدى ليدو، حيث بلغت النفقات على حوافز الرمز المميز أقل من 10 ملايين دولار في السنة الماضية. والاتجاه الرئيسي لحوافز الرمز المميز هو في اتجاه النظام البيئي. يتطلب ليدو تقريبًا لا حوافز للرمز المميز للحفاظ على حصته السوقية الحالية.

مصدر البيانات: Tokenterminal

مسابقة

بين مشاريع الرهان السائلة على شبكة إيثريوم، لا يمكن للعديد من المنافسين منافسة ليدو. حالياً، يحتفظ مشروع الرهان السائل الثاني بحجم أصول مرهون أقل من 10% من ليدو.

من بين المشاريع الجديدة، الذي يفرض بعض الضغط التنافسي على ليدو هو مشروع Liquid Restaking ether.fi. ومع ذلك، حجم الأصول المرهونة في ether.fi حاليًا يبلغ فقط حوالي 20% من ليدو. وعلاوة على ذلك، مع إطلاق توكن EigenLayer، نمت نمو الأصول المرهونة في ether.fi ببطء بشكل كبير، مما يقلل من احتمال أن يكون ether.fi تحديًا جديًا لهيمنة ليدو في مجال حصة الأركان في إيثريوم.

مصدررمل

خلال تطويرها على المدى الطويل، أنشأت ليدو خندقًا هامًا استنادًا إلى العوامل التالية:

- تأثير الشبكة الذي أحدثه stETH (wstETH) بفضل السيولة الجيدة والقابلية للتكوين. بالإضافة إلى ميزة السيولة القوية المذكورة سابقًا، يتم قبول stETH كضمان من قبل جميع بروتوكولات الإقراض الرئيسية والمستقرة، مما يمنحه ميزة لا مثيل لها في التكوين بين LSTs (الرموز الرهنية السائلة). يؤثر هذا العامل بشكل كبير على خيارات الرهن الجديدة.

- تراكم الائتمان الأماني واعتراف العلامة التجارية: منذ إطلاقها، حافظت ليدو على سجل أمان قوي دون حوادث كبيرة. جنبًا إلى جنب مع قيادتها السوقية طويلة الأمد، جعلت هذه السمعة ليدو خيارًا مفضلًا للمستثمرين الحوت والمؤسسات عند اختيار خدمات الرهان. على سبيل المثال، جاستن سان ومانتل (قبل تطويرهم للحصول على mETH الخاص بهم) أمثلة بارزة على المستخدمين الكبار الذين استخدموا خدمات ليدو.

التحديات والمخاطر الرئيسية

التحدي الرئيسي لليدو يأتي من مطالب اللامركزية داخل شبكة الإيثيريوم.

في سلاسل PoS، يلعب الحائزون دورًا حاسمًا في تشكيل التوافق. يُكرّس نظام البيئة الخاص بـ Ethereum بشكل خاص للتمويل، مما يجعله أكثر صرامة بشأن هيمنة Lido. حيث وصل حجم الأصول المرهونة بواسطة Lido إلى 30٪ من إجمالي ETH المرهون في Ethereum، وقد ظهرت مخاوف مرارًا بشأن الحاجة إلى تقييد نمو Lido. وقد قامت مؤسسة Ethereum أيضًا بضبط آليات التحصين الخاصة بها بنشاط لمنع ظهور كيانات التحصين السائدة بشكل مفرط.

بالنسبة لتطبيقات الويب اللامركزية، أكبر تحدي للمدى المتوسط إلى الطويل لـ ليدو هو أن السلسلة العامة الوحيدة التي يستخدمونها لتطوير أعمالهم لا تدعم أو حتى تقيد تطوير أعمالهم. بينما تعرف ليدو هذا المخاطر مبكرًا وبدأ التركيز حصريًا على إيثيريوم من خلال وقف دعم جميع السلاسل الأخرى في عام 2023، إلا أن النتائج كانت محدودة حتى الآن.

من ناحية أخرى، في حين أن معدل الرهان على الإيثيريوم حاليًا يقترب فقط من 30٪ (28٪)، يظل هذا أقل بشكل كبير من سلاسل PoS الرائدة الأخرى مثل سولانا (65٪)، كاردانو (60٪)، وسوي (77٪). ومع ذلك، كان فريق الإيثيريوم يعارض تاريخيًا الرهان المفرط على الإيثريوم واقترح تحديد معدل الرهان عند 30٪. تحدث هذه السياسة عن حد نمو إمكانيات Lido الكامنة في سوق الرهان.

أخيرًا، كان الأداء غير المثير للإثارة لإيثيريوم خلال هذه الدورة السوقية أيضًا ثقيلا على ليدو. كبروتوكول ترتبط فكرته ومقاييس أعماله ارتباطًا وثيقًا بأداء سعر الإيثيريوم، وواجه ليدو صعوبات كبيرة في هذه الدورة أيضًا.

مرجع التقييم

في السنة الماضية، كان PS لـ LDO في نطاق منخفض تاريخي، خاصة في الستة أشهر الأخيرة، كان PS أقل من 20.

من الجدير أيضًا بالإشارة إلى أنه خلال هذا العام، هناك إمكانية لتحويل دخل البروتوكول إلى دخل $LDO. بدءًا من عام 2024، تم تقديم العديد من الاقتراحات في المجتمع لتوزيع عائد البروتوكول (5% من الجزء المخصص للDAO) على حاملي $LDO. ومع ذلك، عارض الفريق الأساسي بوضوح ذلك من منظور احترازي وفشل في تمرير تصويتات عملية الحوكمة المتعددة. على الرغم من ذلك، مع بيئة تنظيمية مرنة بشكل كبير وتحقيق البروتوكول لأرباح محاسبية بدءًا من عام 2024 (حيث يتجاوز دخل البروتوكول جميع النفقات، بما في ذلك رواتب الفريق)، فقد قام الفريق الأساسي بتضمين مناقشة الـربط عائد بروتوكول مباشرة بـ$LDOفي أهدافها لعام 2025. هذا التطور يوحي بأنه بحلول عام 2025، قد نرى حاملي $LDO يبدؤون في تلقي حصة من عائد الرهن الخاص بالبروتوكول.

اقتصاد بروتوكول ليدو (الخط الأزرق الأرجواني في الصورة هو 'صافي الربح' للبروتوكول) المصدر: رمل

2.2 Jito: جعل ثروة بصمت في سولانا

حالة العمل

جيتو هو أبرز مقدم لخدمات الرهن السائل على شبكة سولانا ويعمل أيضًا كبنية Solana’s MEV (القيمة القصوى القابلة للاستخراج). في عام 2024، قامت جيتو بتوسيع خدماتها لتشمل إعادة الرهن، على الرغم من أن مقياس إعادة الرهن الحالي لا يزال صغيرًا نسبيًا، حيث تتجاوز قيمة الرهن الإجمالية 100 مليون دولار بمراحل بسيطة. بالإضافة إلى ذلك، تظل مصادر الدخل لقطاع إعادة الرهن غير واضحة إلى حد ما. في الوقت الحالي، تستمر الأعمال الأساسية لجيتو في التركيز على خدماتها للرهن السائل وخدمات MEV.

خدمة رهن السيولة التي يوفرها Jito على شبكة Solana مشابهة لتلك التي يقدمها Lido على شبكة Ethereum. تشارك SOL التي يقوم المستخدمون بإيداعها في التعهدات عبر مشغلي العقد الذكي في Solana، ويتم استخراج 10% من دخل المستخدم كدخل بروتوكول.

سابقا، جمع فريق Jito Labs 5% من إجمالي عائد MEV. ومع ذلك، بعد إطلاق NCN (شبكات الاتفاق على العقد) وتنفيذJIP-8في نهاية يناير 2024، تم تعديل توزيع إيرادات MEV لـ Jito. التوزيع المعدل للإيرادات هو كما يلي: ستتلقى Jito DAO 2.7%، ستتلقى تجميع JTO Vault 0.15%، وستتلقى jitoSOL والمتعهدين الآخرين بـ LST 0.15%.

عندما يقوم المستخدمون بإجراء معاملات في سولانا، يمكن تقسيم رسوم الغاز التي يدفعونها إلى ثلاث فئات: الرسوم الأساسية ورسوم الأولوية ونصائح MEV. من بينها، يجب دفع الرسوم الأساسية، ورسوم الأولوية ونصائح MEV اختيارية. الغرض الرئيسي هو زيادة أولوية المعاملة. الفارق هو أن الغرض من رسوم الأولوية هو زيادة أولوية المعاملة في مرحلة السلسلة الرئيسية. إنها إعداد موحد لطبقة بروتوكول سولانا وتنتمي إلى المُحقق (أي الكفيل)؛ وتقديم MEV هو بروتوكول منفصل بين المستخدم ومزود خدمة MEV. الغرض هو الحصول على أولوية معاملة أعلى في مزود خدمة MEV بحيث يمكن بناء معاملته أولاً (ثم يتم تحميلها على السلسلة). يتم تحديد التخصيص الدقيق من قبل مزود خدمة MEV.

حالياً، يعيد خدمة MEV الخاصة بـ Jito 94% من الرسوم المحصلة إلى المحققين، 3% يتم استخراجها من قبل مختبرات Jito، ويتم تخصيص 3% لبروتوكول Jito. في رسوم الغاز السابقة لشبكة سولانا، كانت نسبة الرسوم الأساسية صغيرة نسبياً ويمكن تجاهلها، وكانت رسوم الأولوية معادلة لطلبات MEV.

شبكة سولانا REV (أي المبلغ الإجمالي الذي دفعه المستخدمون) المصدر:Blockworks

بالمقارنة مع موقف ليدو على الإيثيريوم، يحتل جيتو سيطرة شبه احتكارية في خدمات MEV داخل نظام سولانا، مما يتيح له الحصول على قيمة أكبر من عائدات MEV (على غرار كيفية سيطرة فلاشبوتس على خدمات MEV في نظام الإيثيريوم).

التالي، دعونا نلقي نظرة على البيانات المحددة لـ Jito:

الأصول المرهونة

حالياً، يتجاوز حجم أصول Jito المرهونة (عبر الرهن السائل) 2.5 مليار دولار أمريكي.

مصدر البيانات: توكين تيرمينال

تم حسابها بالنسبة إلى SOL، كانت كمية SOL المرهونة من Jito 15.82 مليون SOL، تمثل حوالي 3٪ من إجمالي دورة SOL. في السنة الماضية، أظهرت SOL المرهونة زيادة خطية مستقرة.

المصدر: موقع Jito الرسمي

في مجال MEV، Jito لديه احتكار شبه كامل في Solana. أكثر من 94٪ من الـ 394 مليون SOL المُرهونة حاليًا تستخدم خدمة MEV لـ Jito.

المصدر:موقع Jito الرسمي

الربح الإجمالي

إيراد بروتوكول Jito الحالي يتكون من جزأين. يتقاضون 10% من الإيرادات المُولَّدة من الرهان على السيولة و 3% من إيرادات MEV. حاليًا، يوزع Jito 4% من دخل الرهان على السيولة على مشغلي العُقَد، لذلك يبلغ صافي ربح جزء الرهان على السيولة 60% من إيراداته. نظرًا لعدم وجود مصدر بيانات منفصل لصافي ربح Jito، نستخدم دخل Jito للتحليل كما هو موضح في الشكل أدناه:

مصدر البيانات: Tokenterminal

يمكن رؤية أن دخل جيتو مرتبط تمامًا بشعبية شبكة سولانا. لقد ارتفع دخله بدرجة كبيرة منذ 24 أكتوبر، حيث بلغ دخل الأسبوع أكثر من مليون دولار أمريكي. هناك نقطتان مهمتان جدًا في هذا الجزء من الدخل: في 20 نوفمبر و 20 يناير، كان دخل بروتوكول جيتو في تلك الأسبوعين يصل إلى 4 ملايين دولار أمريكي و 5.4 مليون دولار أمريكي على التوالي، وهو ما يقابل اثنين من أهم الانفجارات الاحتيالية على السلسلة. ومع ذلك، انخفضت أيضًا إيرادات سولانا بسرعة بعد البرد الأخير على سلسلة سولانا.

بالنسبة لجزء MEV، قد يكون ذلك بسبب إطلاق مشاركة الإيرادات mev للتو. لم يجد الكاتب إحصاءات حول هذا الجزء في مواقع الإحصاءات الرئيسية الحالية و Dune، ولكن يمكننا عمل حساب استناداً إلى إجمالي الإيرادات لـ JitoMEV. توضح الصورة أدناه إجمالي دخل Jito من MEV:

إجمالي عائدات MEV لـ Jito المصدر:موقع Jito الرسمي

إجمالي دخل Jito MEV متسق مع اتجاه الدخل من جزء تحصيل السيولة الخاص ب Jito. في ذروتها في 20 يناير من هذا العام، كان إجمالي دخل MEV 100،000 SOL. بعد أكتوبر 2024، سيكون الدخل اليومي المتوسط من MEV حوالي 30،000 SOL، مع أدنى قيمة تبلغ 10،000 SOL.

قمنا بقياس الدخل خلال هذه الفترة بناءً على معدل الدخل المتفق عليه بنسبة 3٪. كان أعلى دخل يومي 3،000 SOLs، والذي كان حوالي 840،000 دولار أمريكي بالسعر في ذلك الوقت. كان أعلى دخل أسبوعي 14،400 SOLs، حوالي 3.7 مليون U.مقترح JIP-8كانت هناك توقعات في ، يمكن للقراء المهتمين قراءتها بأنفسهم).

بشكل عام، بالإضافة إلى دخل الرهان السيولي الحالي، يمكن لدخل MEV زيادة مقياس دخل Jito تقريبًا بنسبة 50٪؛

من وجهة نظر مقياس الربح الإجمالي، يبلغ صافي الربح من دخل الرهان على السيولة حوالي 600،000 دولار أمريكي في الأسبوع بمتوسط، بينما يصل صافي الربح من دخل MEV إلى 95٪ (فقط 0.15٪ المخصصة ل jitoSOL لا تعتبر صافي الربح، ويمكن اعتبار الجزء الداخل إلى DAO و JTO Vault كصافي الربح). الربح الإجمالي المقابل يبلغ حوالي 1 مليون دولار أمريكي في الأسبوع، مما يمكن أن يزيد صافي ربح Jito بنسبة حوالي 150٪، ويبلغ الربح الإجمالي بالسنوي حوالي 85 مليون دولار أمريكي.

يجب أن يُشير إلى أن إيرادات Jito والربح الإجمالي مرتبطان بشكل وثيق بشعبية شبكة سولانا. بعد انحسار اندفاع التداول بالميم على شبكة سولانا مؤخرًا، انخفضت إيراداتها اليومية إلى حوالي 10% من ذروتها، وتقلبت البيانات بشكل كبير.

حوافز الرمز

سواء كان ذلك تحصيص السيولة أو MEV، لا يقدم Jito حوافز الرمز المميز لأعماله. ما يُعتبر حوافز الرمز المميز هو فقط توزيع الهبوط الجوي لمرة واحدة بنسبة 10% من الرموز عند الذهاب عبر الإنترنت.

مسابقة

لم ينتج إعادة الرهان بعد معدل النمو الفعلي، لذا سنقوم في الأساس بتحليل منافسة جيتو من حيث رهان السيولة و MEV.

في سوق تحصيل السيولة الخاص بـ سولانا، تم إطلاق العمل رسميًا فقط في عام 2023، لكنه كان الأول في الوصول والآن في المركز الرائد. القادة السابقين مارينادي وليدو كانوا يشغلون أكثر من 90٪ من سوق تحصيل السيولة لسولانا بأكملها، ولكنهم تم تجاوزهم بواسطة جيتو بسبب أسبابهم الخاصة.

حصة سوق تحصيل السيولة لسولانا المصدر:رمل

منذ أواخر عام 2023 ، رحب سوق التخزين السائل في Solana بالمزيد من اللاعبين ، مع انضمام Blazestake و Jupiter وآخرين على التوالي إلى ساحة المعركة ، على الرغم من أن حصة Jito في السوق ظلت غير متأثرة. ومع ذلك ، بدءا من أكتوبر 2024 ، أدت منتجات تخزين السائل SOL القائمة على البورصة (بشكل أساسي bnSOL من Binance بما في ذلك bbSOL من Bybit) إلى انخفاض حصة Jito في السوق ، ويرجع ذلك أساسا إلى أن البورصات المركزية لها مزايا طبيعية في حفظ الأصول. لقد قاموا بتحويل منتجات SOL المالية الخاصة بهم من التخزين الأصلي إلى التخزين السائل ، مما يوفر للمستخدمين تجربة محسنة ، وبالتالي زيادة حصتهم في السوق بسرعة. كما نرى من الشكل 1 أعلاه ، فإن الأجزاء الإضافية من bnSOL و bbSOL "مستقلة" نسبيا ولم تتعدى على الحصة السوقية لبعض بروتوكولات LST.

حاليًا، يبلغ أكثر من 90٪ من الرهان على سولانا لا يزال رهانًا أصليًا، بنسبة تقل عن 10٪ يتمثل في الرهان السائل، مما يوضح وجود فرص كبيرة للنمو مقارنة بنسبة تقريبية تبلغ حوالي 38٪ لإثريوم. بالطبع، بالنسبة للمستخدمين العاديين، المشاركة في الرهان الأصلي على سولانا أسهل بكثير من المشاركة في الرهان الأصلي على إثريوم، لذلك قد لا تصل نسبة الرهان السائل على سولانا في النهاية إلى مستويات إثريوم. ومع ذلك، يوفر الرهان السائل لزوجة السيولة والقابلية للتكامل نسبيًا أفضل. في المستقبل، ستستمر جيتو في الاستفادة من النمو العام في مقياس الرهان السائل على سولانا.

حصة سوق الرهان على سولانا المصدر:دون

في مجال MEV، جيتو، الذي يحتل أكثر من 90٪ من حصة السوق، ليس لديه منافسين تقريبًا. يعتمد هذا الجزء من مساحة السوق بشكل رئيسي على نشاط سولانا المستقبلي على السلسلة.

بشكل عام، يتمتع جيتو بريادة نسبياً قوية في مجالات تجميد السيولة و MVE في شبكة سولانا. في السابق، عندما استشارت مجموعة عمل SEC ETP في قضايا تجميد صناديق ETF، دعت Jito، وهو أمر أظهرته أيضاً.

التحديات الرئيسية والمخاطر

تعتمد الأعمال والدخل الحاليان لـ Jito بشكل كبير على شعبية شبكة Solana، لذا فإن المخاطر الرئيسية التي يواجهها Jito تأتي أيضًا من هذا الجانب. بعد TRUMP و LIBRA، تبددت حماسة السوق للميم بسرعة، وانخفض سعر SOL بسرعة أيضًا، وتراجع دخل أعمال Jito بسرعة. سواء كان بإمكان أعمال Jito استعادة زخمها في المستقبل يعتمد بشكل رئيسي على شعبية شبكة Solana.

في مجال الرهان على السيولة، قد تؤثر المنافسة من التبادلات المركزية على حصة سوق جيتو.

من وجهة نظر الاستثمار، خطر آخر محتمل هو أن نسبة تداول رموز JTO تقل عن 40٪. في ديسمبر من العام الماضي، تم فتح نسبة كبيرة تبلغ 15٪، وسيستمر الإفراج عنها بشكل خطي خلال العامين القادمين. ستصل معدل التضخم إلى 62٪ في العام القادم. الضغط البيعي من المستثمرين الأوائل هو أيضًا عامل خطر محتمل.

مصدر:من tokennom

إشارة التقدير

مع شعبية سولانا الأخيرة، انخفضت قيمة JTO للتقييم الكامل بسرعة ووصلت الآن إلى حوالي 33. لم يتم احتساب دخل MEV الذي بدأ مؤخرًا بعد. إذا تم اعتبار دخل MEV، سيتم تخفيض تقييم JTO للتداول الكامل إلى حوالي 22.

مصدر البيانات: توكين تيرمينال

ومن المتوقع أن تسرع JTO عملية توزيع العائدات الخاصة بها. حاليًا، يُخصص 0.15٪ من إيرادات بروتوكول MEV لحائزي JTO، وفي المستقبل، ومع استمرار نمو الإيرادات، قد يتلقى حائزو JTO نسبة أعلى من توزيع الإيرادات.

إخلاء المسؤولية:

- يتم إعادة طبع هذه المقالة من [MintVentures]. إعادة توجيه العنوان الأصلي 'اندفاع الذهب في الرمال: العثور على أهداف استثمار طويلة الأمد من خلال الثيران والدببة (الطبعة 2025 الجزء 1)', حقوق النشر تنتمي إلى الكاتب الأصلي [bullأليكس شو، لورانس لي], إذا كان لديك أي اعتراض على إعادة الطبع، يرجى التواصل بوابة تعلمالفريق، سيتعامل الفريق معه في أقرب وقت ممكن وفقًا للإجراءات ذات الصلة.

- تنويه: تعبر وجهات النظر والآراء المعبر عنها في هذه المقالة فقط عن وجهات نظر الكاتب الشخصية ولا تشكل أي نصيحة استثمارية.

- تتم ترجمة النسخ الأخرى من المقال بواسطة فريق Gate Learn ولا يتم ذكرها فيبوابة.موقد لا يُعاد توليف المقالة المُترجمة أو توزيعها أو سرقتها.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هو DYDx؟ كل ما تريد معرفته عن DYDX